一、区块链行业概况

区块链是分布式数据存储、点对点传输、共识机制、加密算法等计算机技术的新型应用模式。是比特币的一个重要概念,它本质上是一个去中心化的数据库,同时作为比特币的底层技术,是一串使用密码学方法相关联产生的数据块,每一个数据块中包含了一批次比特币网络交易的信息,用于验证其信息的有效性(防伪)和生成下一个区块。

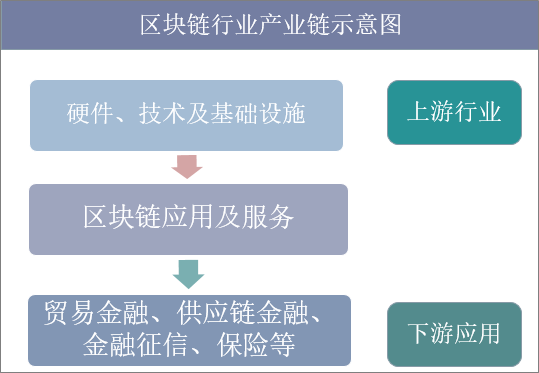

区块链行业产业链示意图

资料来源:公开资料整理

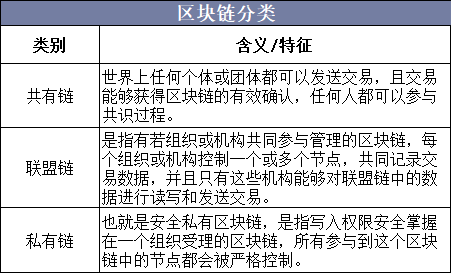

到目前为止,基于各种应用的参与方式,区块链主要分为公有链、联盟链、私有链。公有链是最早的区块链,也是目前共识最广泛的区块链,是指像比特币区块链这种完全去中心化不受任何机构控制的区块链,区块链进入2.0时代后,公有链、私有链、联盟链都开始进入区块链的应用范围,3.0时代更多的是跨链通信、多链融合等技术的应用。

区块链分类

资料来源:公开资料整理

二、中国区块链行业发展现状分析

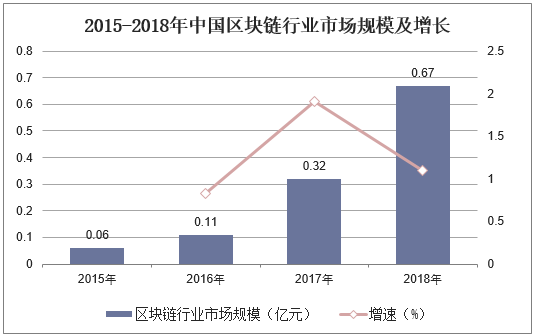

中国区块链行业尚处于起步阶段,但随着国家政策的不断支持,行业技术的不断进步以及下游应用领域需求的不断加大,中国区块链产业有望继续保持高速增长。2011年,中国区块链行业市场规模不足600万元,而到了2018年,区块链行业市场规模已经增长至0.67亿元,始终保持80%以上的速度飞速增长。

2015-2018年中国区块链行业市场规模及增长

资料来源:公开资料整理

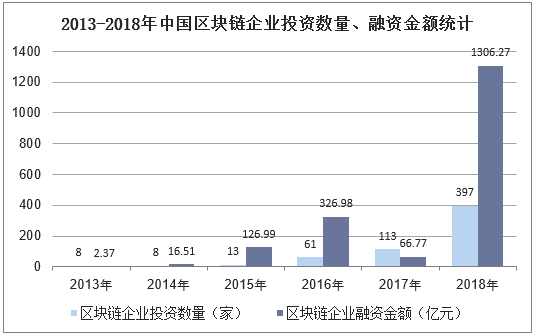

据统计,2013-2018年,中国区块链相关企业获得投资数量以及融资规模均呈不断上升趋势,2018年,区块链相关企业获得投资呈现爆发式增长,获投企业数量由2017年的113家增长至397家;融资金额从2017年的66.77亿元增长至2018年的1306.27亿元。

2013-2018年中国区块链企业投资赎回来、融资金额统计

资料来源:公开资料整理

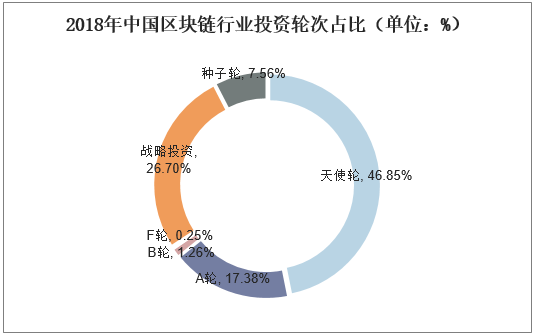

从投资轮次来看,中国区块链行业整体还处于初级阶段,融资轮次也以B轮以前居多。2018年,中国区块链相关企业共计发生397起投资事件,其中种子轮30起,占据全部投资事件的7.56%;天使轮186起,占据全部投资事件的46.85%;A轮(包括Pre-A、A轮、A+轮)共计69起,占全部投资事件的17.38%;B轮以前的投资事件合计占比超过70%,融资多数处于初级阶段。

2018年中国区块链行业投资轮次占比(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国区块链市场运行态势及行业发展前景预测报告》

三、中国区块链行业竞争格局分析

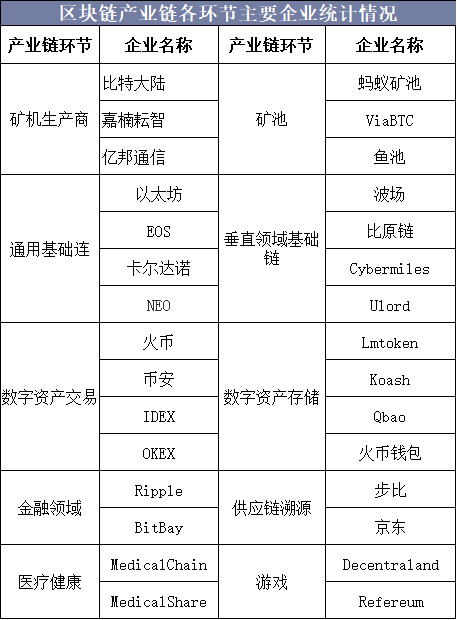

从各环节企业上看,上游环节的矿机生产、矿池生产以及芯片厂商竞争格局基本形成,由于行业存在一定的技术壁垒,市场需求将不断向能提供优质产品的企业集中,头部效应愈发凸显,由比特大陆、嘉楠耘智等矿机厂商设计架构、交由代工企业生产,对小规模、议价能力低的矿机厂商造成一定压力,整个行业出现优者更优的现象。

中游区块链底层平台竞争较为激烈,目前至少已有数十个基础链平台项目,该领域已经极度拥挤,目前该领域头部效应已经开始出现,预计短期之内竞争还会加剧,市场占有率靠前的有以太坊、EOS、卡尔达诺等老牌企业。作为区块链3.0技术应用的初始阶段,目前区块链垂直应用环节才刚刚开始,各领域龙头企业结合自身优势,将传统模式与区块链技术相结合,创造出适用于本行业的新型模式,如京东的物流区块链、美国Overstock区块链平台的证券资产化等。

区块链产业链各环节主要企业统计情况

资料来源:公开资料整理

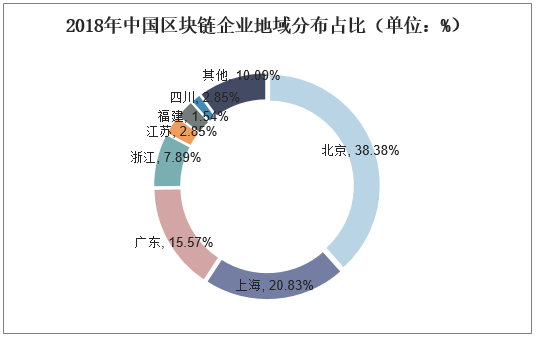

截至2018年3月份,中国以提供区块链技术或服务为主营业务的公司已经达到456家,产业初步形成规模。区块链公司地域分布相对集中,产业集聚效应明显,北京、上海、广东和浙江是区块链行业创业的集中地,四地合计占比超过80%。其中,北京以175家公司,占比38.38%处于绝对领先地位;上海以95家公司,占比20.83%位居第二;广东以71家公司,占比15.57%排在第三。

2018年中国区块链企业地域分布占比(单位:%)

资料来源:公开资料整理

四、中国区块链行业发展趋势分析

1、金融事业

区块链系统清晰透明,高效快速,对于像财务这样需要大量数据要求的行业来说,就是锦上添花。而审计就是化繁为简。系统信任感提高了,审计就不必要一大堆资料,相互验证。轻松动动手指就能完成。

2、应用多样化

随着区块链的受众度越来越高,大家对于他的期待也日益剧增。区块链技术,性能势必在未来不断优化,不断更新。

3、互联网互通

现如今互联网虽然发展壮大,但是对于信息化时代来说,有一部分还处于信息孤岛。像医疗病例、物流信息、高效支付结算等。对于人们的需求越来越高,势必要更新更快才能不被淘汰。