一、锂电隔膜行业出货量分析

锂离子电池隔膜是在锂离子电池正极和负极之间的一种聚合物隔膜,它是锂电池当中非常重要的部分。在日常生活中,它对电池的安全、加工成本都有着很大影响。它能使存在的电子在中间无法自由流动,并促使电解质液里的离子在正极和负极之间快速穿行。它的传导能力非间接的表现了锂电池的完整功能,并且隔绝正级和负极的用途迫使电池在非常规充电以及过高温度的状态下能够阻止电流持续上升,阻止电池因为短路而引起事故发生,同时包含微孔自闭的保护性能,这会使电池的消费者和物品起到很好的防护作用。锂电池隔膜除了具有常规隔膜材料的性能要求,还具有较高离子迁移数、电化学稳定性能、优异力学性和较高保液率等独特的性能。如今社会上的锂电隔膜以聚乙烯、聚丙烯为主要部分的聚烯烃隔膜。

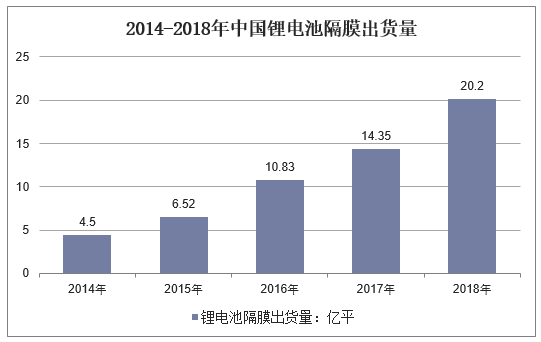

在新能源汽车、3C产品等市场需求的推动下,我国锂电池隔膜市场快速增长。2018年国内隔膜出货量达到20.2亿平,同比增长40.3%。

2014-2018年中国锂电池隔膜出货量

资料来源:公开资料整理

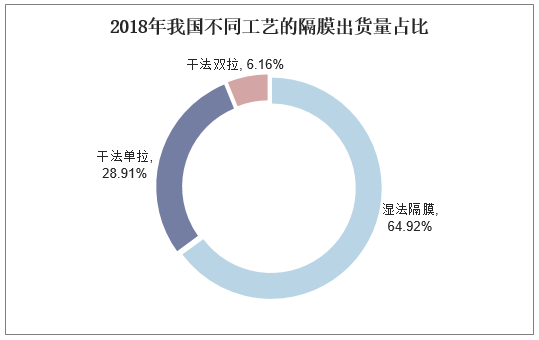

从各类隔膜细分上来看,2018年湿法隔膜出货量13.1亿平米,同比增长66.4%。主要原因是高能量密度动力电池需求增长、国内数码电池中高端比例上升,对湿法隔膜需求上升。

干法隔膜出货量7.06亿平方米,同比增长7.8%,增速远小于湿法,主要因为动力电池往高能量密度方向发展,更薄的湿法隔膜对干法隔膜市场进行替代。另外湿法隔膜近2年成本大幅下滑,与干法单拉的差距逐渐减小,部分企业为配合三元动力电池高能量密度性能,采用9+3或12+4的湿法涂覆隔膜。

2018年我国不同工艺的隔膜出货量占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国锂电隔膜行业市场调查研究及投资前景预测报告》

2018年国内湿法隔膜出货占比已经达到64.92%,超越干法隔膜。湿法隔膜增速显著高于干法,主要原因为动力电池企业能量密度诉求下,更多采用具备厚度更薄优势的湿法隔膜。同时随着恩捷股份为代表的湿法隔膜企业产能快速扩张,湿法隔膜价格快速下滑,干法隔膜价格优势缩小。目前国内动力电池企业为配合三元动力电池的高能量密度特性,多采用9+3微米或者12+4微米厚度湿法涂覆隔膜。

二、锂电隔膜行业产值分析

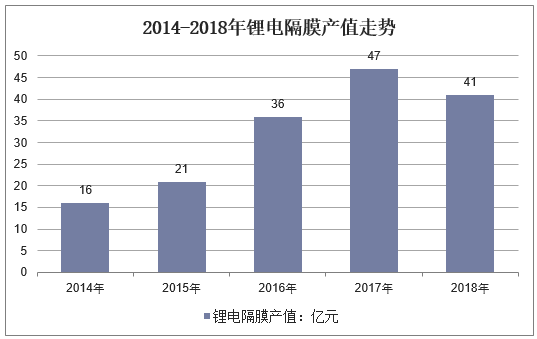

从隔膜市场产值来看,2018年中国锂电隔膜产值(只统计基膜)41亿元,同比下降8.8%。产值增速远小于产量增速。

2014-2018年锂电隔膜产值走势

资料来源:公开资料整理

隔膜产值下降主要是由于:一方面隔膜价格自从国内实现量产以来一直呈现价格下行趋势,主要系国产化比例上升,成本大幅下行。2018年湿法隔膜及干法单拉隔膜价格降幅超过40%。12um湿法隔膜均价从2017年的3.4元/平方米下降到2018年同期的2元/平方米,降幅达41.7%。另一方面,电池企业受到终端客户的降低成本压力,倒逼隔膜企业降价,以降低隔膜的毛利。一线湿法隔膜企业的毛利从2016年的40%~55%下降到2018年的30%~45%,一线干法单拉隔膜企业的毛利从2016年40%~65下降至2018年的35%~50%。

三、锂电隔膜的竞争格局分析

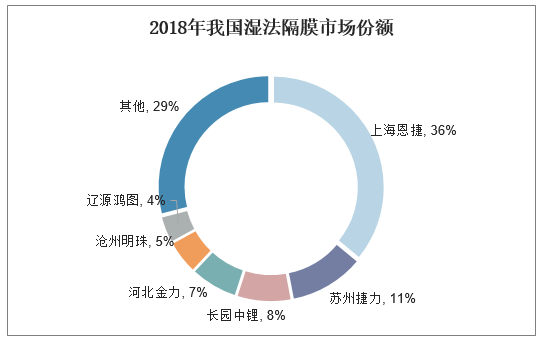

从隔膜企业的竞争格局来看,与动力电池一样也呈分化趋势,前五家企业占比不断提升,为54.3%,较2017年提升4.3个百分点。隔膜是重资产、技术密集型行业,当前众多隔膜厂商纷纷扩产湿法隔膜,随着动力电池对高端隔膜的需求提升,率先通过产能扩张赢取先发优势,通过规模效应降低成本,同时拥有涂覆技术的龙头企业有望在未来的竞争中脱颖而出。

2018年我国湿法隔膜市场份额

资料来源:公开资料整理

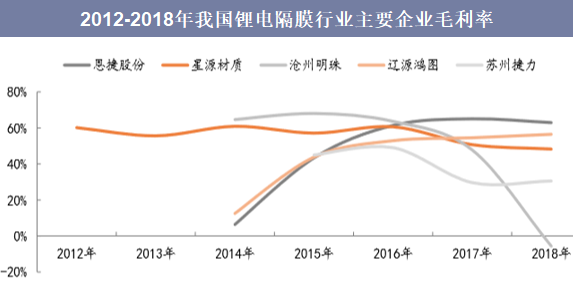

隔膜行业龙头企业的毛利率仍然维持较高水平。截止18年三季度,恩捷股份湿法隔膜毛利率仍超过60%;18年星源材质干法隔膜毛利率为48%,剔除合肥工厂后其他业务毛利率仍高于55%。高开工率下龙头企业通过快速提升成品率和压缩固定成本折旧,实现成本的同步下降。沧州明珠、苏州捷力的毛利率下滑主要因为开工率不足,以及为获取市场份额采取较激进的价格策略。

2012-2018年我国锂电隔膜行业主要企业毛利率

资料来源:公开资料整理

四、锂电隔膜行业未来前景展望

未来的全球电动化已是大势所趋,新能源产业链的持续向好趋势毋庸置疑。据统计数据显示,受益于新能源汽车和动力电池的市场需求持续增长,2018年锂电池四大关键材料出货量均出现不同程度的上涨,正极、负极、电解液、隔膜的同比增速分别达到28.6%、31.5%、27.4%、37.7%。其中,锂电隔膜增速居首。

作为锂电池四大核心材料之一,隔膜是决定锂电池性能、安全性和成本的重要部分,其成本占整个动力电池成本的5%左右。在新能源电池的细分领域中,隔膜的技术含量高,也是最后一个突破技术壁垒、实现国产化的材料。

从隔膜行业来看,未来动力电池的行业格局也会朝着更加市场化的方向转变,下游锂电池的生产厂家将会选择在成本、安全、性能、电池能量密度上更有优势的隔膜产品。

另一方面,在新能源补贴退坡的大环境下,动力电池产业链价格将继续承压,而海外动力电池企业面临的政策等风险相对较小,价格敏感性相对较低,毛利率水平相对稳定。在此情况下,出口海外的高端产品有利于支撑企业的盈利水平。

未来,随着国家对新能源补贴的再度下调及最终彻底退出,整个新能源产业链也将加速洗牌走向更加市场化、创新化的方向,不仅需要技术突破,也需要对商业模式进行创新,大部分“依赖补贴”生存的企业最终会被市场淘汰,而能够留下优质企业一定会给市场带来新的预期。