半导体设备行业属于半导体产业链的上游核心环节之一,是发展IC设计、制造、封测的基石。随着半导体行业的迅速发展,半导体产品对制程要求不断提高,复杂程度与日俱增,具有技术壁垒高、制造难度大及研发投入高等特点。半导体设备价值普遍较高,一条制造先进半导体产品的生产线投资中设备价值约占总投资规模的75%以上,半导体产业的发展衍生出巨大的设备需求市场。

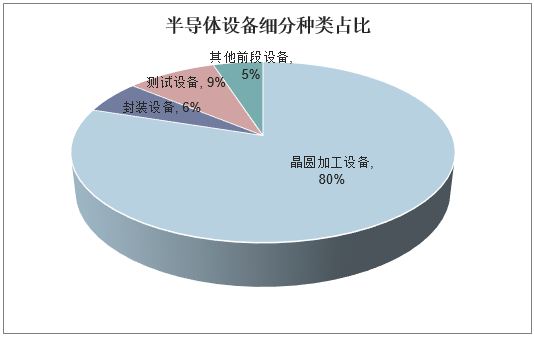

半导体制造环节的设备种类繁多,主要可分为晶圆加工设备、测试设备、封装设备和其他前段设备,其中晶圆加工设备是半导体设备的核心,占比达80%。在晶圆加工设备中又包括刻蚀、光刻、薄膜沉积、检测、涂胶显影等十多类,其中刻蚀设备、光刻设备、薄膜设备占主要市场份额。

半导体设备细分种类占比

资料来源:公开资料整理

二、半导体设备行业概述

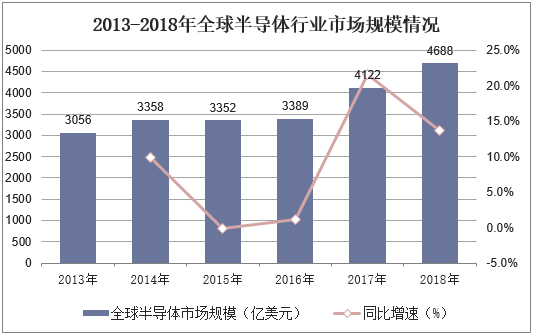

随着智能手机、平板电脑为代表的新兴消费电子市场的快速发展,以及汽车电子、工业控制、物联网等科技产业的兴起,近年来全球半导体市场规模迅速增长,2018年全球半导体市场规模达到4688亿美元,同比增长13.7%。

2013-2018年全球半导体行业市场规模情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国半导体设备行业市场前景预测及投资战略研究报告》

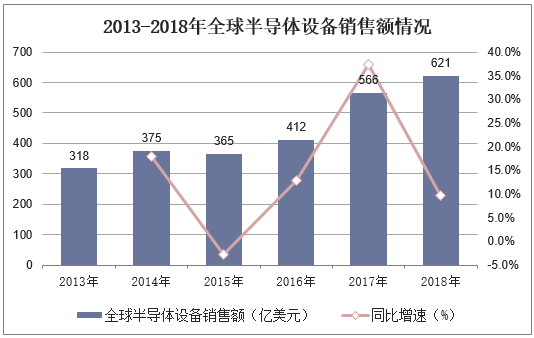

随着半导体行业的飞速进步,工艺和设备也随之更新换代,近几年全球半导体行业整体景气度提升,半导体设备市场呈增长趋势,据统计,2018年全球半导体设备销售额将达到621亿美元,同比增长9.7%,2013-2018年期间年均复合增长率约为14.33%。

2013-2018年全球半导体设备销售额情况

资料来源:公开资料整理

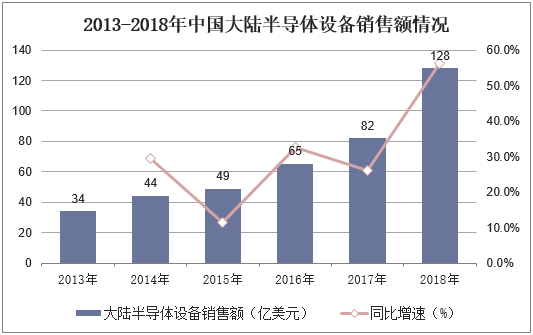

随着众多晶圆厂在大陆建设,产能转移释放庞大需求,中国半导体设备市场发展迅速,市场增速超全球增速,成为仅次于韩国的全球第二大半导体设备需求市场。据估计,2018年我国大陆半导体设备销售额达128亿美元,同比增长56.1%,约占全球半导体设备市场的21%。

2013-2018年中国大陆半导体设备销售额情况

资料来源:公开资料整理

三、全球半导体设备市场格局

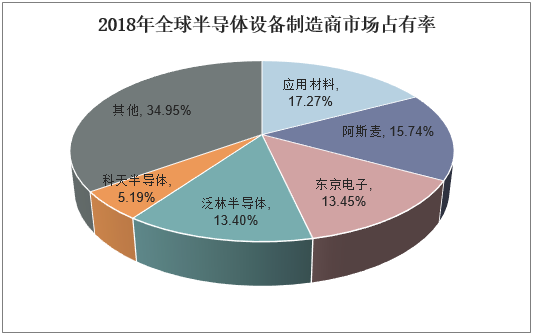

半导体设备是半导体设计实现的关键步骤,但目前我国80%-90%的工艺设备依赖进口,国产设备仅占全球半导体产量的2%。全球半导体设备市场集中度高,主要由美日荷厂商垄断,2018年全球半导体设备系统及服务销售额为811亿美元,其中前五大半导体设备制造厂商分别为应用材料、阿麦斯、东京电子、泛林半导体和科天半导体,合计占据全球半导体设备市场65%的市场份额。随着摩尔定律趋近极限,半导体行业技术进步放缓,国内厂商与全球龙头技术差距正在逐渐缩短,未来3-5年可能将是半导体设备国产替代黄金战略机遇期。

2018年全球半导体设备制造商市场占有率

资料来源:公开资料整理

四、国内半导体设备龙头营收情况

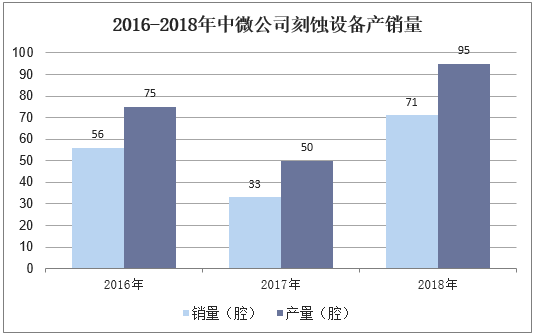

中微是国内半导体设备的领军企业,其主要产品包括刻蚀机和MOCVD设备。其中刻蚀机在晶圆制造产线中的占比在25%左右,是仅次于光刻机的核心设备。从产销量来看,刻蚀设备产销量有所波动,2018年销量为71腔,同比增长115.15%,主要由于中国大陆集成电路制造商投资持续大幅增长;刻蚀设备销售单价总体有所下降,2018年刻蚀设备销售单价为796.63万元/腔,主要由于公司PrimoSSCAD-RIE型号刻蚀设备销售收入有所提升,而该较其它单腔多反应台设备售价相对较低所致。

2016-2018年中微公司刻蚀设备产销量

资料来源:公司公告

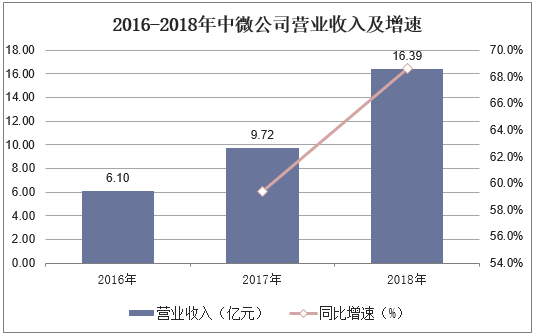

2016-2018年中微公司分别实现营业收入6.10、9.72和16.39亿元,同比分别增长59.34%和68.62%,年均复合增速63.92%,实现快速增长。受收入规模效应的带动,在管理、销售费用增加的背景下,中微公司管理、销售费用率有所下降。

2016-2018年中微公司营业收入及增速

资料来源:公开资料整理

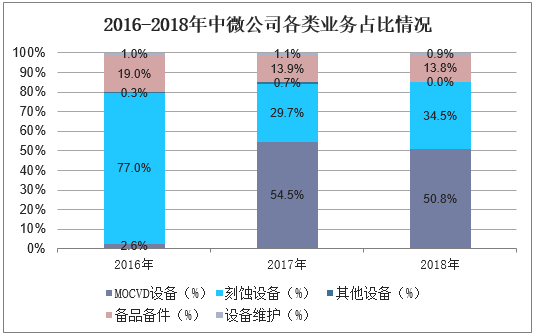

中微公司的营收主要来自于MOCVD和刻蚀设备销售,2016-2018年合计占比分别达到79.6%、84.2%和85.3%。中微的刻蚀机已经进入到台积电7nm的供应体系,是中国目前唯一能够进入台积电供应链体系的大陆半导体设备商。

2016-2018年中微公司各类业务占比情况

资料来源:公司公告

五、中国半导体设备发展机遇

1、国内相关政策助力产业发展

当前,助力半导体设备产业发展的两大重要政策。一是国家科技重大专项“02专项”,即《极大规模集成电路制造技术及成套工艺》项目,二是国家集成电路产业投资基金在半导体设备领域的投资,也极大帮助了国内半导体设备产业的发展。随着世界半导体产业逐步向中国市场转移,国内集成电路产业规模逐步提高,这为国产半导体设备提供了巨大的市场空间,同时,有国家和地方政府在资金和政策上的支持,也使得国内半导体设备企业在技术研发和人力资源方面得到了极大的助力。未来,通过持续不断的努力,国产半导体设备将会以一个全新的速度迈上更高的台阶。

2、新应用推动市场需求持续旺盛

随着消费电子产品朝着智能化、轻薄化、便携化发展,新的智能终端产品层出不穷,从个人电脑、宽带互联网到移动互联网的技术更替,使得集成电路、MEMS、功率器件等半导体产业的市场前景和发展机遇越来越广阔。在如此的大浪潮下,全球的半导体巨头如三星、英特尔、海力士等纷纷在近期提出加大资本性支出的计划,或开启新一轮的半导体投资周期。作为半导体生产环节投资规模占比最大的部分,半导体设备将直接受益于未来持续扩张的半导体产业。

3、集成电路工艺的进步刺激设备需求增加

在摩尔定律的推动下,元器件集成度的大幅提高要求集成电路线宽不断缩小,直接导致集成电路制造工序愈为复杂。工序步骤的大幅增加意味着需要更多以刻蚀设备、薄膜沉积设备为代表的半导体设备参与集成电路生产环节。集成电路尺寸及线宽的缩小、产品结构的立体化及生产工艺的复杂化等因素都对半导体设备行业提出了更高的要求和更多的需求,并为以刻蚀设备、薄膜沉积设备为代表的核心装备的发展提供了广阔的市场空间。

4、全球半导体产业重心的转移

从海外产业发展历程来看,美国作为半导体产业发源地,始终把握了半导体设备环节的技术命脉,而日本在承接美国产业转移过程中,经历了从采购先进设备到研发先进设备的历程,最终培育出一批至今领先的设备企业。目前中国本土已从全产业链的角度培育了很多企业,设计、制造、封装各环节的协同发展有望带动一批本土设备企业共同成长;同时,中国内资晶圆厂建设正进入建设高峰,中国本土资本投资规模的增长为扩大国内设备采购规模和设备市场国产化率提升带来了新的契机。