一、白酒行业产量分析

白酒在中国,一方面不是生活的必需品,另一方面很大程度上又是中国男性消费群体的精神嗜好品,所以对特定的群体而言,它有一定的必需性。因此白酒行业在中国市场容量比较大,是食品行业里少有的万亿级产业。

此外,喝白酒的人不仅仅是为了喝乙醇和水,很大程度上它是社交的润滑剂,用来传情达意,这就使得白酒相对于其他的快消品行业有不一样的特点:它的价格会不断地冲破天花板。实际上,价格在很大程度上是白酒价值的重要组成部分,它不仅仅是价格的反映。比如白酒经常是“量价齐升”,即价格和销量同时增长,而在经济学上,量与价是一个矛盾体。

从这些角度看,白酒行业的独特特征使得它在整个快消行业都是出类拔萃的。白酒行业的复兴是伴随着中国国力的复兴而生,与人们对中国传统文化的自信紧密相关。白酒行业的确进入了一个新的时代,它不仅仅是生活的需要,也是中国人走向美好生活的重要象征。

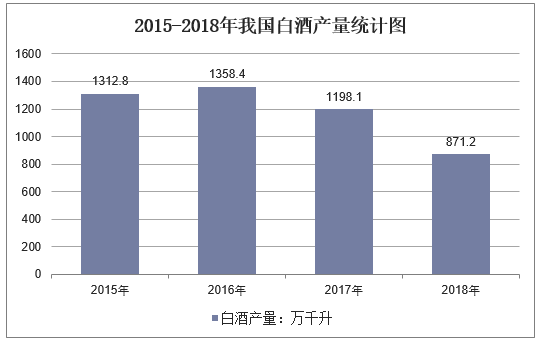

但是在“八项政策”出台后,我国白酒市场出现了一定程度的下滑,2018年,我国白酒产量871.2万千升,同比2017年的1198.1万千升下滑27%。

2015-2018年我国白酒产量统计图

资料来源:商务部

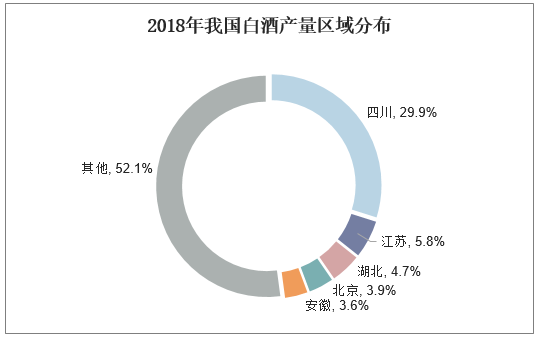

2018年,我国白酒生产向西部集中。2018年,全国规模以上白酒产量东、中、西部地区占比分别为22.9%、25.2%、51.9%。其中,东部和中部地区占比分别较上年缩小1.3和9.5个百分点,西部地区扩大10.8个百分点,白酒生产向西部集中。白酒产量前五省依次为四川、江苏、湖北、北京、安徽,产量占比分别为29.9%、5.8%、4.7%、3.9%、3.6%,累计占比47.8%,较上年缩小15.9个百分点。

2018年我国白酒产量区域分布

资料来源:商务部,华经产业研究院整理

二、白酒市场销售情况分析

自2012年下半年以来,由于禁酒令、三公消费政策趋严以及塑化剂事件等的影响,一线白酒市场规模出现萎缩。白酒行业结束了“量价齐升”的黄金发展期,全行业进入了结构化调整期。但白酒大众消费受传统理念的影响,仍具有刚性需求的特点,2018年,我国白酒销售额为5875亿元,同比2017年的5654亿元增长11.1%。白酒销售收入的增长主要来自于中高端白酒市场消费的增加。

2015-2018年我国白酒销售额走势

资料来源:商务部

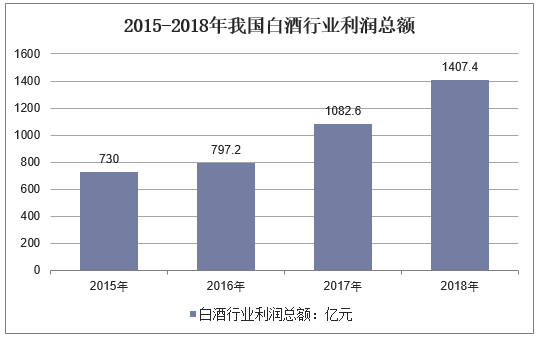

2018年,我国白酒行业实现利润总额1407.4亿元,同比2017年的1082.6亿元增长30%。

2015-2018年我国白酒行业利润总额

资料来源:商务部

相关报告:华经产业研究院发布的《2019-2025年中国白酒行业发展趋势预测及投资战略咨询报告》

三、白酒行业竞争格局分析

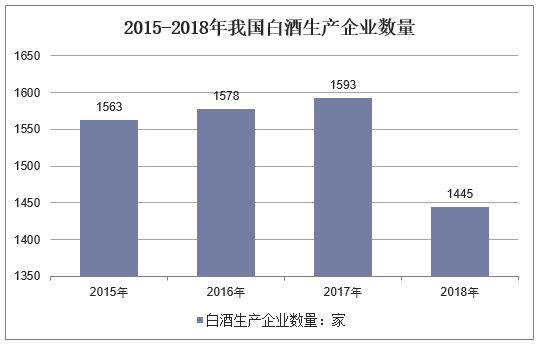

2018年,我国白酒生产企业1445家,较上年减少148家,近10年来企业数量首次减少。

2015-2018年我国白酒生产企业数量

资料来源:商务部

受国家严控三公消费政策的影响,高档白酒的消费受到巨大的影响,全行业产品结构开始出现调整,白酒产品的竞争逐步从高端市场的竞争转向中端市场的抢占。

一方面,随着公务消费的减少,高端白酒需求量的萎缩不会在短期内恢复,现有的高端白酒消费客户主要以商务消费为主,且偏好全国性高端一线品牌和部分区域高端产品,其对品牌的认可度相对固定,市场增量有限。

另一方面,中端白酒市场多以刚性需求为主,受高端阶层消费意志影响较小,市场化程度较高且市场空间广阔。原来中端市场多由区域性二线白酒企业占据,随着一线白酒向中端市场的投入加大,中端白酒市场竞争逐步加剧。