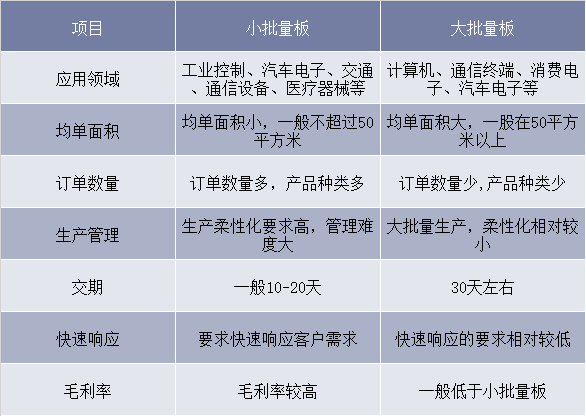

印制电路板(PCB),又称印制线路板或印刷线路板,其主要功能是使各种电子元器组件通过电路进行连接,起到导通和传输的作用,是电子产品的关键电子互连件。PCB产品按照均单面积进行分类可分为样板、小批量板和大批量板,小批量行业与大批量行业在应用领域、均单面积、订单数量、生产管理、交期、毛利率等方面有较大差异。

大批量板与小批量板的主要区别

资料来源:公开资料整理

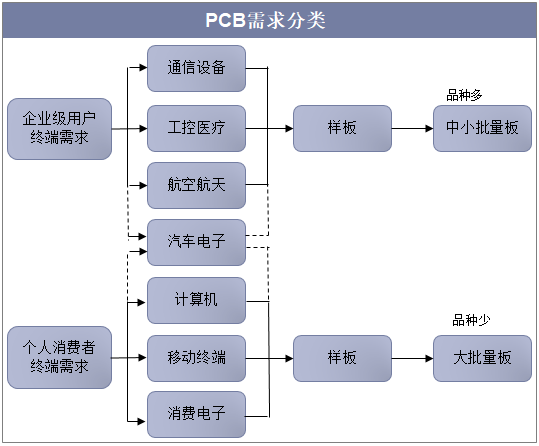

印制电路板的终端需求可分为企业级用户需求和个人消费者需求。其中,企业级用户需求主要集中于通信设备、工控医疗和航空航天等领域,相关PCB产品往往具有可靠性高、使用寿命长、可追溯性强等特性,对相应PCB企业的资质认证更为严格、认证周期更长;个人消费者需求主要集中于计算机、移动终端和消费电子等领域,相关PCB产品通常具有轻薄化、小型化、可弯曲等特性,终端需求较大,要求相应PCB企业具有大批量供货能力。

PCB需求分类

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国PCB市场前景预测及投资规划研究报告》

二、全球PCB市场发展现状

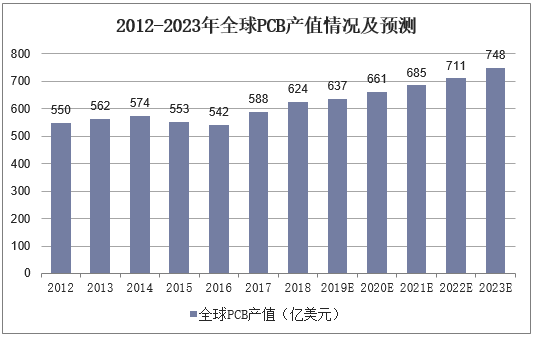

作为“电子产品之母”,PCB广泛应用于通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等领域,是现代电子信息产品中不可或缺的电子元器件。过去10年全球PCB产业保持年均复合增速约4%,2018年全球PCB产值达624亿美元,同比增长6%,预计到2023年产值规模将达到748亿美元。

2012-2023年全球PCB产值情况及预测

资料来源:公开资料整理

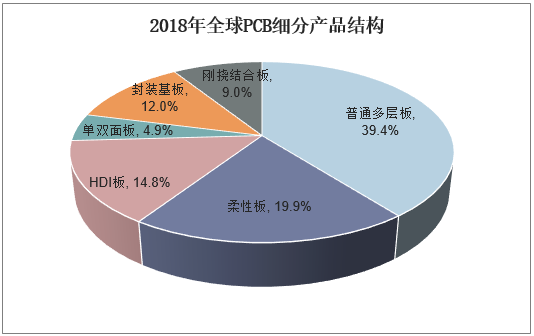

按产品结构进行分类,PCB可分为刚性板、挠性板、刚挠结合板、HDI板和封装基板等,细分市场结构来看,其中普通多层板占比最大为39.4%,柔性板占比19.9%,HDI板占比14.8%。随着电子电路行业技术的迅速发展,元器件集成功能日益广泛,电子产品对PCB的高密化要求更为突出,预计未来封装基板、多层板将增长迅速。

2018年全球PCB细分产品结构

资料来源:公开资料整理

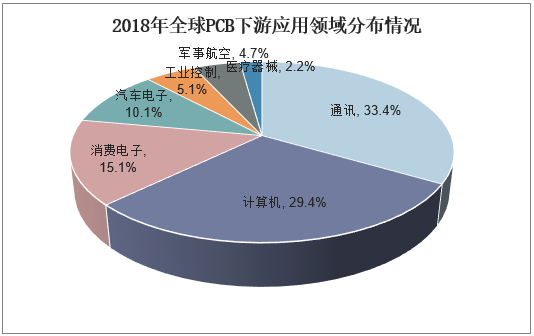

PCB的下游应用领域较为广泛,近年来下游行业更趋多元化,产品应用覆盖通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等各个领域,与下游行业的发展相互关联、相互促进。从应用结构占比情况来看,其中通讯、计算机与消费电子是最大的应用领域,2018年全球PCB下游市场占比分别为33.4%、29.4%和15.1%。

2018年全球PCB下游应用领域分布情况

资料来源:公开资料整理

三、中国PCB市场发展现状

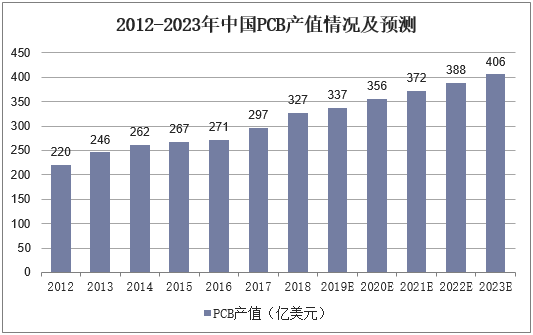

PCB产业重心不断向亚洲地区转移,中国己成为全球PCB最重要产地,中国PCB行业整体呈现较快的发展趋势。2012年到2018年中国PCB产值规模从220亿美元增加到327亿美元,其中2018年市场增速达10.1%,预计到2023年产值规模将达到406亿美元。

2012-2023年中国PCB产值情况及预测

资料来源:公开资料整理

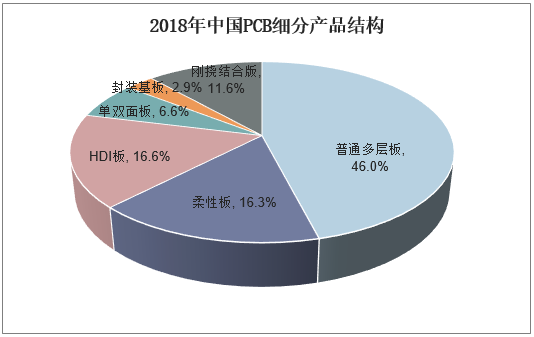

从国内PCB细分产品结构来看,2018年我国刚性板市场规模较大,其中多层板占比45.%,单双面板占比6.6%;其次是HDI板,占比达16.6%;柔性板占比为16.3%与先进的PCB制造国如日本相比,目前我国的高端印制电路板占比仍较低,尤其是封装基板及刚挠结合板方面。

2018年中国PCB细分产品结构

资料来源:公开资料整理

四、中国PCB行业发展机遇分析

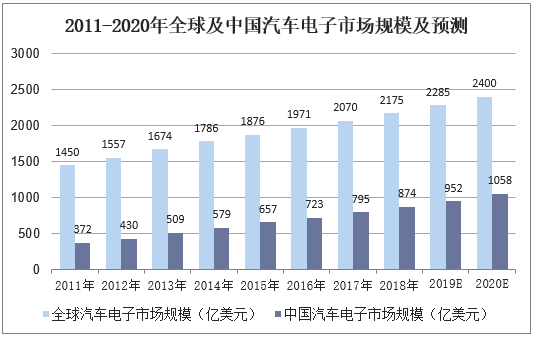

在互联网、娱乐、节能、安全四大趋势的驱动下,汽车电子化水平日益提高,2018年全球汽车电子市场规模达2175亿美元,中国汽车电子市场规模达874亿美元,预计到2020年全球汽车电子产品市场的产业规模将达到2400亿美元,其中我国汽车电子市场规模将超过1058亿美元。随着汽车智能化、车联网、安全汽车和新能源汽车时代的到来,汽车电子的PCB需求将大幅上涨。

2011-2020年全球及中国汽车电子市场规模及预测

资料来源:公开资料整理

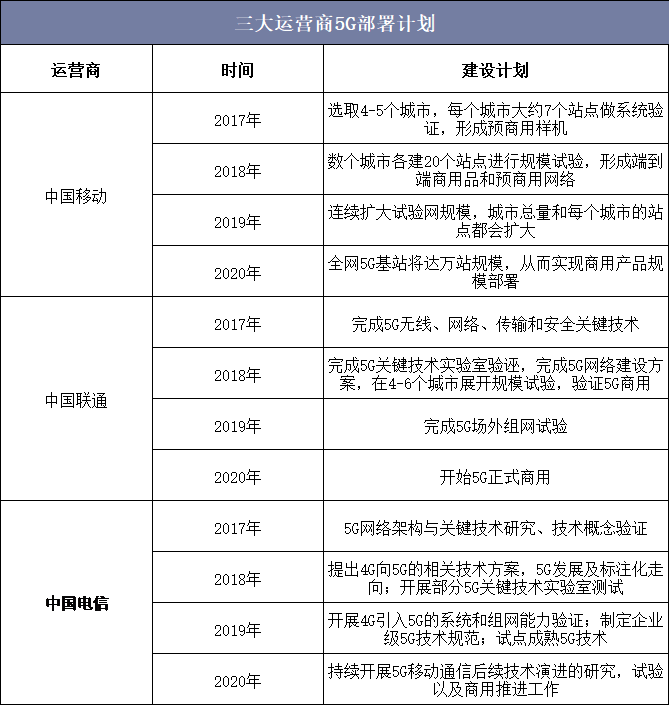

按照工信部的部署,我国将于2020年实现5G商用计划,为此,三大运营商都推出了具体的建设计划:中国移动预计2018-2019年,逐步扩大试验规模,从五大城市扩大到N+X城市,站点规模达到百站/城市,形成端到端的商用产品和预商用网络,2020年达到全网万站规模;中国联通已公开表态5G网络将以独立组网(SA)为目标构架,目前已陆续在16个城市开通5G规模试验,预计2019年试商用,2020年正式商用;中国电信已明确优选独立组网(SA)方式部署5G,计划于2019年实现5G试商用,2020年实现重点城市规模商用。

假设5G宏站数量是4G基站数量1.5倍,截止2018年末全球4G基站数量为500万个,那么预计5G宏基站数量为750万个.预计5G建设周期比4G拉长,19/2021全球铺设3080160万个,单价按照1.3万PCB计算,规模为39亿/104亿/208亿。

三大运营商5G部署计划

资料来源:公开资料整理