一、充电桩行业定义及分类

充电桩是为电动汽车提供直流/交流电的充电装置。充电桩功能类似于加油站里面的加油机,其输入端与交流电网相连接,输出端通过充电插头为电动汽车电池充电。充电桩安装于公共建筑(公共楼宇、商场、公共停车场等)和居民小区停车场,可以固定于地面或墙壁。

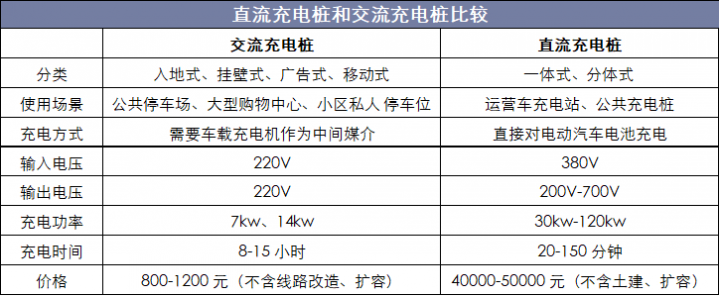

充电桩主要有交流桩和直流桩两种。交流桩是指通过车载充电机为动力电池充电,功率小、充电慢、成本低,俗称“慢充”。交流充电桩将充电插口接入车载充电机,从而对动力电池进行充电。交流充电桩输入电压为220V,充电功率一般为7kw,满电状态需要8-15小时,主要用于小区私人充电桩。

直流桩直接为动力电池充电,功率大、充电快、成本高,俗称“快充”。直流充电桩将交流电转化为直流电,通过充电插口直接给电动汽车电池充电。直流充电桩输入电压为380V,功率通常在60kw以上,满电状态仅需要20-150分钟。直流充电桩适合对充电时间要求较高的场景,如出租车、公交车、物流车等运营车充电站,以及乘用车公共充电桩。

直流充电桩和交流充电桩比较

资料来源:公开资料整理

二、充电桩产业链分析

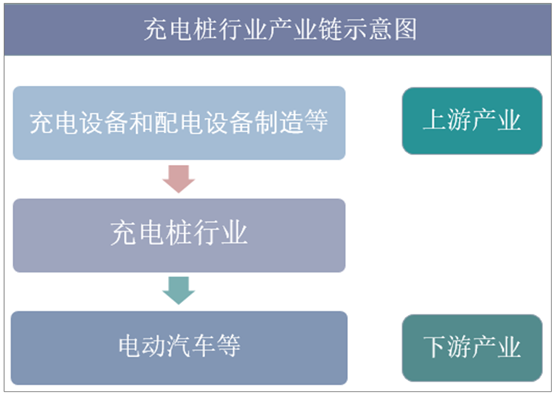

公共桩产业链可分为硬件、运营、解决方案三大环节,运营是核心环节。上游制造商负责充电设备和配电设备制造,中游运营商负责充电桩和充电站的搭建和运营,下游解决方案商提供位置服务、付费和运营管理解决方案。上游硬件技术门槛低,市场充分竞争拉低利润率。中游建设运营会产生大量资本开支,需要一定资金实力,且车位选址、布线改造和运营管理具有一定难度,因此是产业链核心环节。目前充电桩产业链上中下游角色存在重合,一些硬件制造商也涉及建桩运营业务。

公共充电桩行业产业链示意图

资料来源:公开资料整理

三、充电桩设施保有量及分布分析

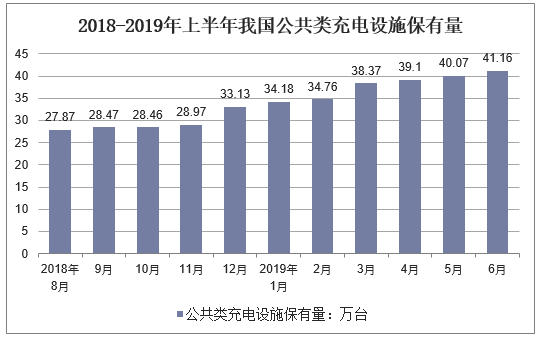

数据显示,截至2019年6月,我国充电桩保有量已超过100万台,其中公共充电桩保有量超过41万台,私人充电桩保有量超过59万台。车桩比达到3.5:1,充电基础设施的发展基本上跟上了新能源汽车的发展。

2018-2019年上半年我国公共类充电设施保有量

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国充电桩行业发展趋势及投资前景预测报告》

从公共充电桩细分领域看,近一年来,我国公共充电桩新增14万台,月均新增1.17万台;公共交流充电桩保有量达到23.64万台,公共直流充电桩保有量达到17.47万台,交直流一体充电桩保有量549台。新能源汽车与公共充电桩数量比达到8.7:1,在为各类社会营业车辆提供充电服务的同时,也较好的满足了私家车的补电需求。

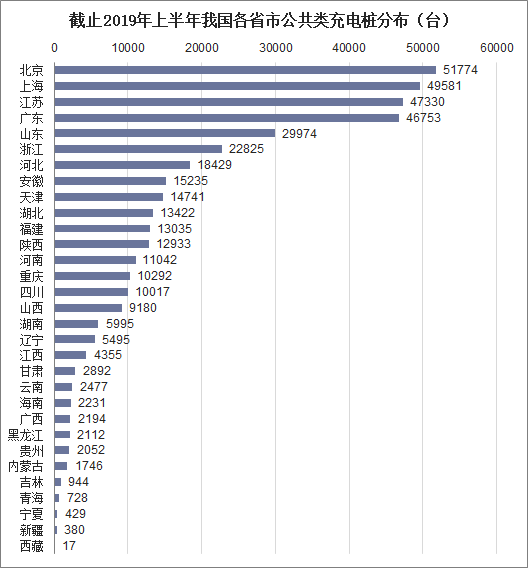

公共桩主要集中在东部沿海地区,北京、上海和广东公共桩保有量位居前三甲。公共充电桩建设区域较为集中,2019年6月末TOP10地区公共桩保有量占比达75.6%,且普遍分布于直辖市和东部沿海发达省份。北京、上海和江苏分别以51774、49581和47330个公共桩保有量位居前三甲,广东公共桩保有量也达到46753个。而新疆、宁夏和青海等西部省份全省仅有数百个公共桩。

截止2019年上半年我国各省市公共类充电桩分布(台)

资料来源:公开资料整理

截止2019年6月,公共充电桩分布前十省份为北京、上海、江苏、广东、山东、浙江、河北、安徽、天津、湖北,前十省份的公共充电桩保有量超过31万,占比达75.33%。

三、新能源汽车强劲增长提供内生驱动力

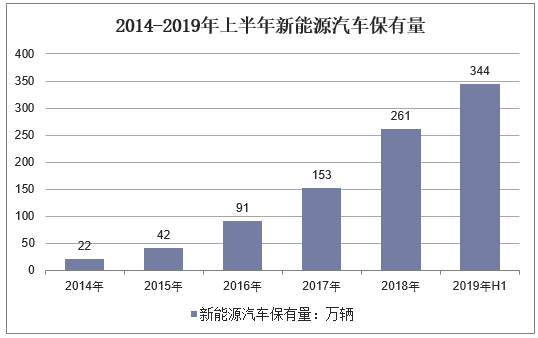

充电桩和充电量需求的增量将主要由新能源汽车保有量的增长拉动,其中营运车辆充电需求增长带动快充桩数量和充电量快速提升。截至2019年6月,全国新能源汽车保有量达344万辆,占汽车总量的1.37%,与2018年底相比增加83万辆,增长31.87%;同比增加145万辆,增长72.85%。其中,纯电动汽车保有量281万辆,占新能源汽车总量的81.74%。

2014-2019年上半年新能源汽车保有量

资料来源:公开资料整理

续航里程困扰电动汽车使用,“里程焦虑”解决需要高密度充电网络。现阶段新能源汽车即电动汽车,其加速时间短、使用成本低和行驶噪音震动小等优点为车主带来了良好舒适的驾驶体验。不过电动汽车相对有限的续航里程带来了“里程焦虑”,尤其是在低温环境和高速行驶状态。“里程焦虑”的解决一方面依赖于电池技术进步,另一方面则需要依靠高密度的充电网络。随着新能源汽车的增长、使用频率的增加和使用范围的延伸(如城际出行),未来充电需求将持续井喷,这势必带动包括私人桩和公共桩在内的充电基础设施建设。

从私人充电桩细分领域看,近一年来,全国私人充电桩新增27万台,月均新增2.25万台,59万台私人充电桩中交流桩占绝大多数。

据统计数据显示,新能源车主未能配建私人充电桩的主要原因为:集团用户自行建桩、居住地物业不配合、居住地没有固定停车位。

随着我国充电桩保有量持续快速增长,充电桩密度不断提高,充电服务水平持续改善,我国充电基础设施行业未来的发展将持续向好,同时也将大力促进我国新能源汽车的快速推广。