一、房屋租赁行业概况

由房屋的所有者或经营者将其所有或经营的房屋交给房屋的消费者使用,房屋消费者通过定期交付一定数额的租金,取得房屋的占有和使用权利的行为。房屋租赁是房屋使用价值零星出售的一种商品流通方式。

房屋租赁是指出租人(一般为房屋所有权人)将房屋出租给承租人使用,由承租人向出租人支付租金的行为。

房屋租赁期限超过六个月双方当事人必须签订书面合同。房屋租赁合同中应包括以下方面的主要条款:出租房屋的范围、面积;房屋租赁的期限、用途;租金的数额及交付时间;房屋修缮的责任、转租以及违约责任等等。在此基础上,双方当事人应持房屋租赁合同到房屋所在地的房地产管理部门办理备案登记,领取《房屋租赁证》。

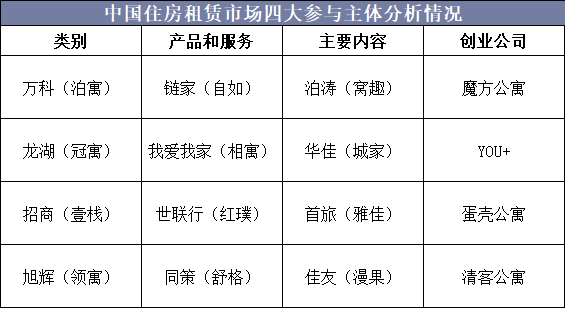

中国住房租赁市场四大参与主体分析情况

资料来源:公开资料整理

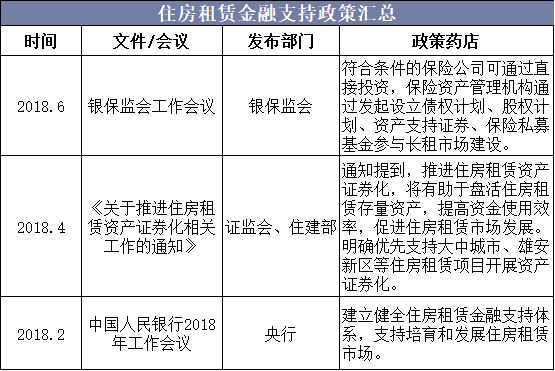

武汉、程度、北京、深圳、杭州等5个城市在试点方案中明确提出,支持住房租赁企业开展房地产投资信托基金(REITS)试点,支持符合条件的租赁企业发行债券、不动产证券化产品。此外,对租赁企业基于税收优惠,通过发放租房补贴,鼓励新市民从市场租赁房源。

住房租赁金融支持政策汇总

资料来源:公开资料整理

二、中国房屋租赁行业发展现状分析

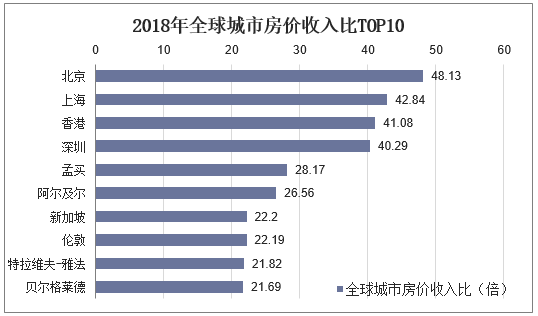

此外,房价高企也是租赁市场需求旺盛的另一源头。从2018年全球主要城市房价收入比情况来看,中国核心城市当前房价收入比已经高于大部分国际城市,未来核心城市房价还将上涨,将有更多的人买不起房只能租房,且租房群体转向购房的时间将大大延后,租房时间变长,租赁需求将大幅增加。

2018年全球城市房价收入比TOP10

资料来源:公开资料整理

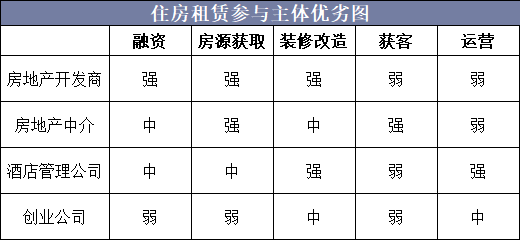

目前,中国住房租赁市场参与主体主要包括房地产开发商、房地产中介、酒店和创业公司四大类别,各类主体具备不同禀赋。

住房租赁参与主体优劣图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国房屋租赁行业市场深度分析及发展前景预测报告》

三、中国房屋租赁行业竞争格局分析

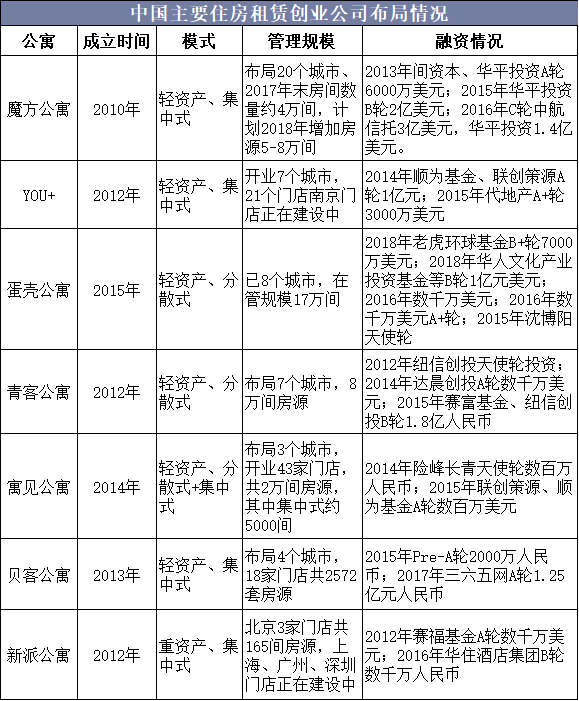

创业公司是住房租赁市场的重要参与者,与其它主体相比,他们在融资、房源获取和获客环节处于相对劣势,在装修改造和运营环节也没有明显的优势。但创业公司优劣分化较大,部分头部创业公司凭借较强的团队执行力,充分发挥领导团队经营思路灵活、决策迅速的体制优势,已具备较大的管理规模,抢占先发优势。

中国主要住房租赁创业公司布局情况

资料来源:公开资料整理

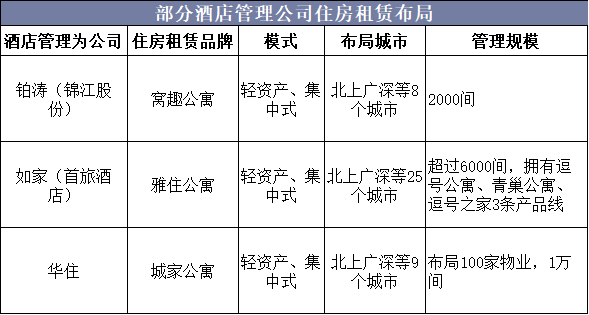

酒店背景的住房租赁企业同房地产开发商、房地产中介背景的住房租赁企业类似,可以借助集团资源获得存量物业改造出租的机会,但可利用资源相对逊色。另外,内部物业的获取存在坪效竞争:交通位置出色的物业作为酒店能取得更高的坪效,而交通位置较差的物业改造成租赁物业后,在经营上的困难也不小。酒店背景住房租赁企业的优势主要在于装修改造和运营方面,能够借助集团在装修采购供应链和住宿管理运营的丰富资源,在控制成本的同时,提供较高品质的运营服务。

部分酒店管理公司住房租赁布局情况

资料来源:公开资料整理

四、中国住房租赁行业发展趋势分析

1、未来租赁市场需求进一步释放

随着中国住房租赁政策逐步明确,发展住房租赁市场已成为大趋势。各方面的支持力度都在加大,金融支持持续发力,直接融资渠道不断拓宽,各地也在通过新增用地建设租赁住房。据统计,中国住房租赁市场预计在2030年达到1.8万亿元的规模,进入快速发展时期。

2、租赁市场逐步进入存量时代

土地资源的稀缺促进发展方式转变。中国城市化的发展使得特大城市的承载能力几乎达到了极限,集中体现在土地供应上,新增土地供应逐年减少,如深圳几乎无法提供新增土地,只能在存量上做文章。

存量住房空置率高促进存量利用。目前,中国主要城市的住房空置率整体水平在22%~26%之间,其中一线城市空置率为22%,二线城市为24%,三四线城市为26%。在国家宏观政策调控下,二手房买卖受限,传统买房投资预期逐步下降,且政策长期持续的预期还在增强,使得部分存量房屋持有者由售转租,增加了租赁市场的供给。

3、租赁市场供给结构逐步优化

专业运营机构供房占比日趋增加。租赁市场的巨大潜力正被各路资本所看重,租赁市场从散户化到机构化是大势所趋。随着中国未来租赁市场越来越大,相应的投资机构及运营商会增加,预计会形成开发商、二手房中介机构、专业机构三者并举的局面,预计未来国内可能实现70%的机构渗透率,其中机构持有房源的比例将达到10%。

差异化住宅产品日趋明显。传统分散式租赁住房主要基于业主,需随供行,市场上供给房源处于固定状态,租客被动地接受。目前,越来越多的房企和专业机构介入,针对不同的租房需求群体打造不同的租赁房源。例如,针对年轻人开发功能齐全、配套完善、社交丰富的白领社区;针对外来务工人员开发交通便利、价格合适的职工集体宿舍等;还有在此基础上进一步细分的产品,创业公寓、蓝领公寓、高端服务式公寓、女性公寓等陆续出现,满足了不同租客的需求。

4、长租公寓将进入发展快车道

针对传统租房的痛点,长租公寓以其风格化的装修、合理的价格、多元的服务,让租房者的体验感受较以往有提升。截至2017年年底,中国长租公寓品牌的数量不到200万间,占国内租赁市场整体的份额仅为2%,远低于美日等发达国家的平均水平。因此,就行业增长空间而言,长租公寓行业发展潜力巨大。