一、数据中心行业概述

数据中心(IDC)是集中计算、存储数据的场所。数据中心主要提供互联网基础服务,一般需具备完善的硬件及服务,如:高速互联网接入带宽、高性能服务器、可靠的机房环境等。IDC服务商为客户提供互联网基础平台服务(服务器托管、虚拟主机、邮件缓存、虚拟邮件等)以及各种增值服务(场地的租用服务、域名系统服务、负载均衡系统、数据库系统、数据备份服务等)。

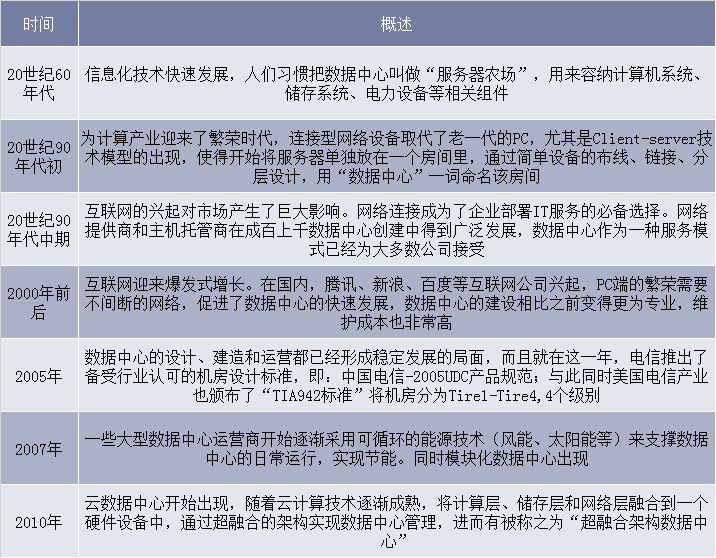

数据中心发展历程

资料来源:公开资料整理

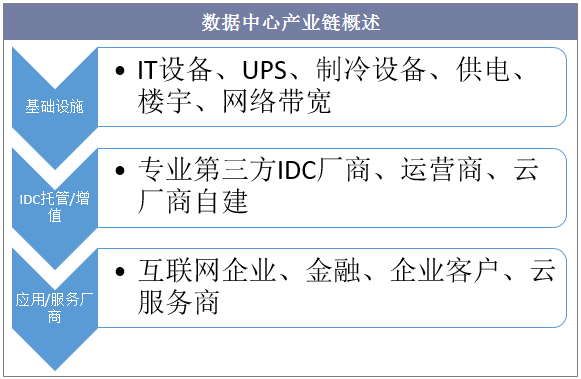

IDC产业链主要包括基础设施、IDC托管/增值、应用/服务厂商三个主要环节。在基础设施环节,主要涉及IT设备、UPS、制冷设备、供电及楼宇、网络带宽等。在IDC托管/增值环节,主要有运营商、云厂商自营的IDC服务商、专业第三方IDC厂商等。在应用/服务厂商环节,主要为IDC服务的受众,包括互联网企业、金融企业、企业客户、云服务商等。

数据中心产业链概述

资料来源:公开资料整理

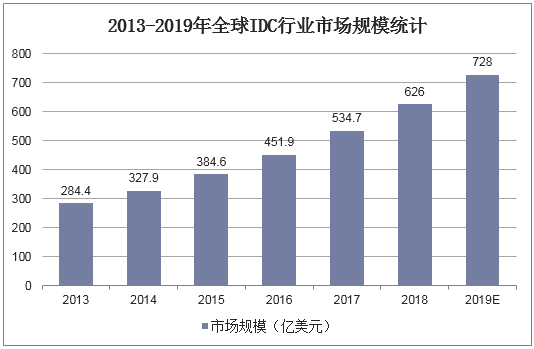

从全球来看,IDC是一个增长非常迅速的行业,据统计,全球IDC行业市场规模从2013年284.4亿美元增长至2018年的626亿美元,复合增速为17.1%,预计2019年全球IDC行业市场规模将达到728美元。

2013-2019年全球IDC行业市场规模统计

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国数据中心行业市场深度分析及发展前景预测报告》

二、数据中心行业现状

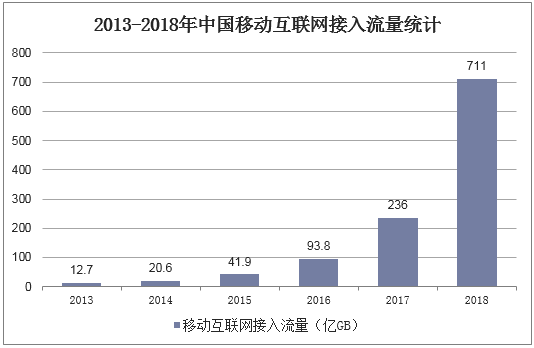

随着流量价格的下降及固网接入速率的大幅提升,我国网络数据量迅速攀升。根据工信部的数据,我国移动互联网接入流量由2013年的12.7亿GB提升至2018年的711亿GB,月户均移动互联网接入流量由2013年的0.13GB/月/户,提升至2018年的4.42GB/月/户。网络数据量的迅速提升、云计算的兴起以及即将到来的5G时代使得数据中心的需求量大增。

2013-2018年中国移动互联网接入流量统计

资料来源:公开资料整理

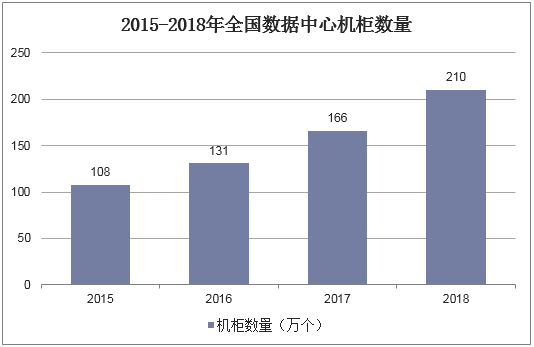

为了满足日益增长的需求,我国数据中心机柜增长较为迅速,2018年已达到210万个,同比增长约26%,显著高于2015年108万个机柜数量规模。IDC市场规模也随之水涨船高,我国IDC市场规模从2012年的211亿元增长至2018年1210亿元,复合增速为33.8%,预计2019年市场规模将达到1540亿元。

2015-2018年全国数据中心机柜数量

资料来源:公开资料整理

2012-2019年中国IDC市场规模统计

资料来源:公开资料整理

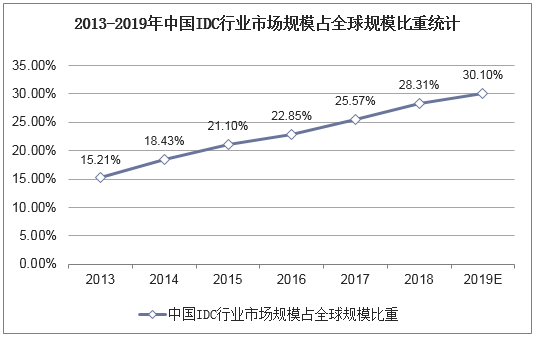

中国目前是全球IDC增长最快的地区之一,我国IDC市场规模在全球总规模的占比持续提高,从2013年的15.21%增长至2018年的28.31%,预计2019年将达到30.1%。

2013-2019年中国IDC行业市场规模占全球规模比重统计

资料来源:公开资料整理

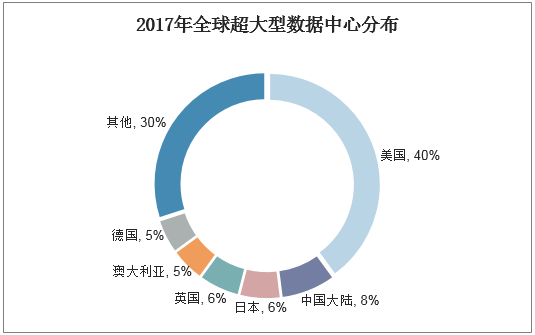

虽然中国的IDC市场份额在全球的占比持续提高,但国内IDC规模普遍偏小,2017年全球40%的超大型数据中心在美国,中国超大型数据中心仅占8%。

2017年全球超大型数据中心分布

资料来源:公开资料整理

三、数据中心行业竞争格局

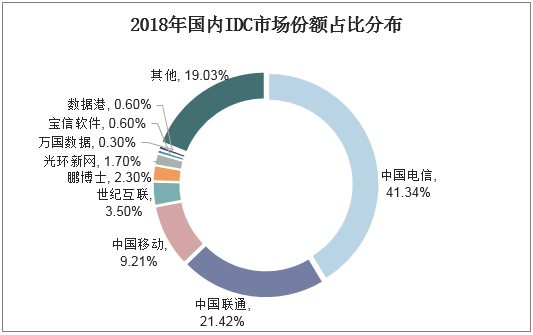

截至2018年底,我国持有IDC经营许可证的企业达到2,262家,同比2017年的1,547家,增加715家;其中持有跨地区IDC经营许可证的企业为1,255家,同比2017年的704家,增加551家。IDC服务商根据资源不同和运营模式不同可以分为基础电信运营商、云服务商和专业IDC服务商。

基础电信运营商代表企业:中国电信、中国联通、中国移动等;云服务商代表企业:阿里云、腾讯云、华为云、UCloud、金山云等;专业IDC服务商代表企业:光环新网、网宿科技、世纪互联、万国数据等。目前国内IDC市场由基础电信营业商所主导,2018年国内三大电信运营商合计占据71.97%的市场份额,中国电信、中国联通、中国移动分别占据41.34%、21.42%和9.21%的市场份额。

2018年国内IDC市场份额占比分布

资料来源:公开资料整理

四、数据中心行业发展趋势

伴随着“互联网+”的发展,互联网数据中心的发展多是向云计算模式、新一代数据中心、规范化运营、重资产企业跨界、规模化趋势这五个方向发展:

基于目前电子商务、移动互联网、视频、网络游戏、直播等垂直行业客户数量及客户业务规模的不断上升,所以传统行业信息化的提升还存在上升空间,对于国内IDC时尚规模发展遮掩这些都是短期的驱动力,但为了将来的行业的发展需求,构建大规模、绿色化、虚拟化、自动化及安全性为一体的新一代数据中心也是互联网前沿规划设计发展的趋势。

规范化运营、重资产企业跨界、规模化是政府和行业发展对互联网数据中心建设的要求,目前政府对推动IDC行业的规范化发展出台了很多政策,以加大IDC行业发展的监管力度,在监管制度上也正在不断完善,中国电信也开展了IDC违规业务专项整治行动,提高互联网专线、IDC带宽及BGP业务、外拉光纤及电路、历史工单、疑似违规IP地址的检查及整改,以提高IDC建设的规范化;重资产企业跨界是由于传统企业在IDC领域的数量不断增长,加上“三去一降一补”对传统重资产企业提出了转变要求,所以重资产行业跨界也进一步退订了IDC行业的发展,也需要IDC在发展规划中考虑与传统重资产企业的融合建设;规模化则是由于现在IDC服务商新建数据中心主要都是大型、高等级的,尤其是机柜数少说都是1000以上,所以为了降低IDC服务商发展的风险,目前都是分期建设、分步投入、提前预售的方式,其中分期建设是未来互联网数据中心前沿规划设计发展的重要探讨部分,以降低运行成本和提高基础设备设施利用效率为主,以客户需求作为数据中心的规模设计基础,规划出们组客户定制化需求的分期建设方案。