一、碳纤维行业概述

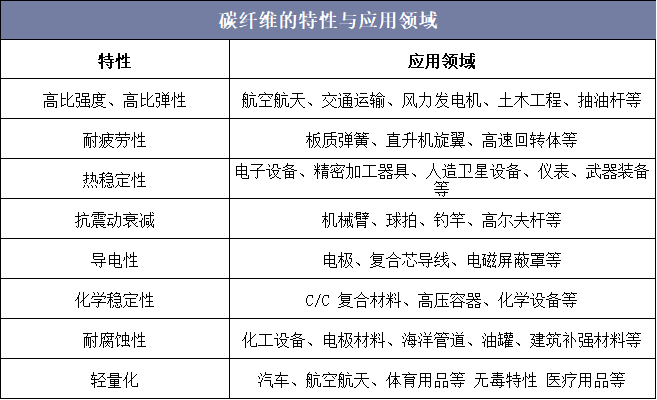

碳纤维是由有机纤维(粘胶基、沥青基、聚丙烯腈基纤维等)在高温环境下裂解碳化形成碳主链机构的无机纤维,是一种含碳量高于90%的无机纤维。作为一种力学性能极其优异的新材料,碳纤维具有出色的力学性能和化学稳定性,密度比铝低,强度比钢高,是目前已大量生产的高性能纤维中具有最高比强度和比模量的纤维。除了应用于体育用品、汽车工业、能源装备等民用领域外,碳纤维还广泛应用于国防军工领域,是发展国防军工与国民经济的重要战略物资。

碳纤维的特性与应用领域

资料来源:公开资料整理

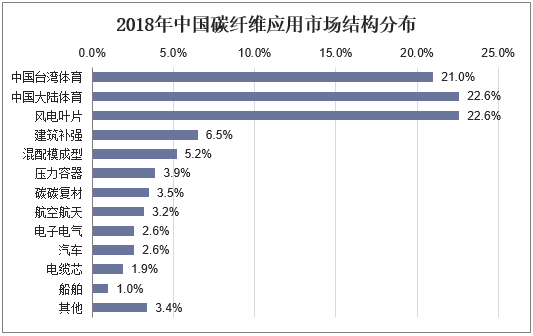

从应用市场需求结构分布来看,我国碳纤维的需求主要集中在体育用品领域,其中大陆体育用品需求占比达22.6%,台湾体育用品需求占比达21%。近年来风电叶片领域需求量迅猛增长,2018年需求占比达22.6%,仅次于体育用品。而航空航天领域需求占比仅为3.2%,与全球22%的需求份额相比存在较大差距。

2018年中国碳纤维应用市场结构分布

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国碳纤维行业市场调研分析及投资战略咨询报告》

二、碳纤维成本分析

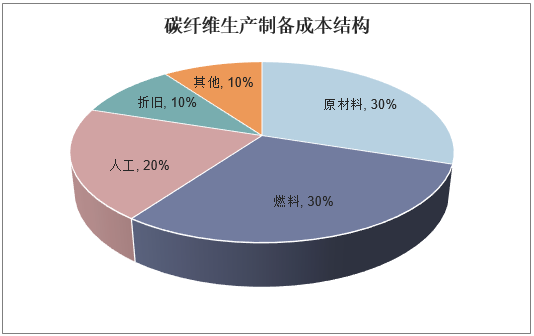

按照原丝类型进行分类时,碳纤维可分为PAN基、沥青基、粘胶基三种,其中,PAN基碳纤维的工艺难度较低,且拥有优异的成品品质和优良的力学性能,占据市场90%以上的份额。以PAN基碳纤维为例,在成本要素方面,原材料和燃料各占碳纤维生产成本的30%;人工成本占20%,折旧占10%,主要系碳纤维生产设备价值量大,各期折旧大。

碳纤维生产制备成本结构

资料来源:公开资料整理

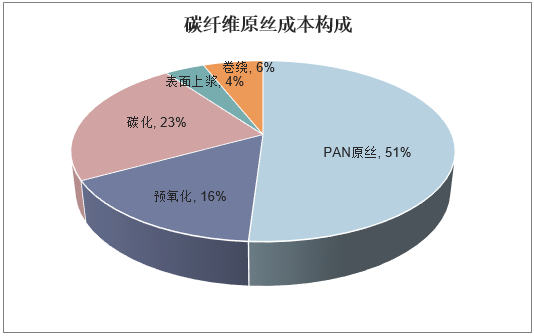

原丝制备是碳纤维制备的核心环节,碳纤维原丝生产制备成本主要于包括PAN原丝(购买或制备)、预氧化、碳化(低温碳化、高温碳化)、表面上浆和卷绕成本。其中,PAN原丝占碳纤维生产成本的51%,是影响碳纤维原丝成本的主要因素,其次是预氧化和碳化,成本占比分别为16%、23%。

碳纤维原丝成本构成

资料来源:公开资料整理

三、中国碳纤维需求情况

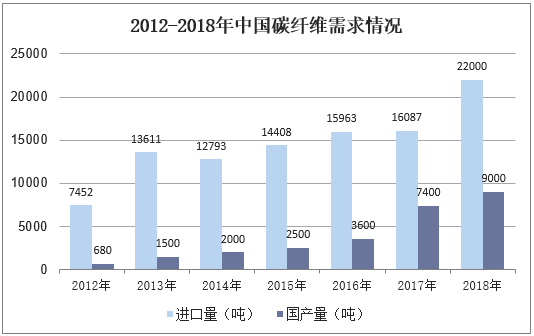

国内碳纤维需求量呈现迅猛增长态势,2018年中国碳纤维需求总量达31000吨,同比2017年增长了32%,其中国产碳纤维需求量为9000吨,同比增长21.6%;进口碳纤维需求量达22000吨,同比增长36.8%。随着我国国民经济的发展以及国防工业战略地位的进一步提升,预计未来我国碳纤维需求量将进一步扩大。

2012-2018年中国碳纤维需求情况

资料来源:公开资料整理

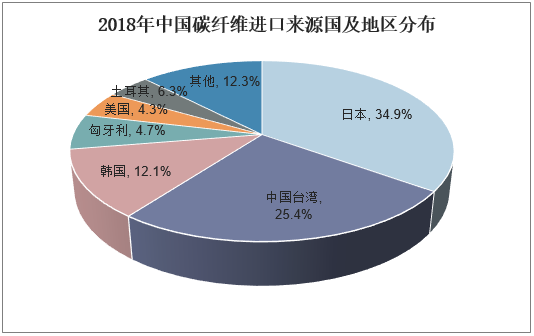

目前全球碳纤维主要为日、美企业所垄断,日本是全球最大的碳纤维生产国,世界碳纤维技术主要掌握在日本公司手中,其生产的碳纤维无论质量还是数量上均处于世界领先地位,日本东丽更是世界上高性能碳纤维研究与生产的“领头羊”。目前我国碳纤维需求仍需大量依赖进口,从进口来源国及地区来看,其中日本是我国碳纤维主要进口国,市场份额占比达34.9%;其次是中国台湾,进口需求占比达25.4%。

2018年中国碳纤维进口来源国及地区分布

资料来源:公开资料整理

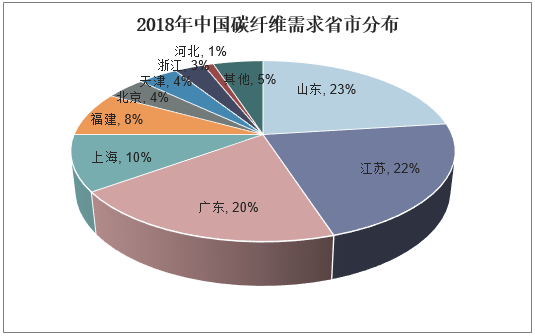

从总量看,目前我国碳纤维用量上千吨的省市主要有七个,分别为山东、江苏、广东、上海、福建、北京、天津,其中需求量最大的前三大省市分别为山东、江苏及广东地区,需求占比分别为23%、22%和20%。

2018年中国碳纤维需求省市分布

资料来源:公开资料整理

四、碳纤维行业发展机遇分析

1、航空航天产业快速发展及军民深度融合政策的深入实施

长期以来,我国国防建设落后于经济建设,与我国日益提升的大国地位不匹配,不利于稳定周边复杂环境。当前,建设同我国国际地位相称的国防力量,将国防和军队改革融入国家全面深化改革的大局已经上升为国家层面的战略举措。近年来,军民融合已成为统筹经济建设和国防建设的大战略、是今后一段时期内实现强国梦、强军梦的重要战略部署。作为新一代国防装备的物质基础,加速发展新材料技术是保持军事领先地位的重要前提,碳纤维复合材料近年来应用领域不断拓宽,发展极为迅猛,其用量已经成为衡量军用装备先进性的重要标志。未来随着我国国防新装备的列装及现有装备的更新,碳纤维材料服务国防建设的领域将不断拓宽。

2、我国民用碳纤维领域需求巨大,发展结构将进一步优化

目前国内民用碳纤维领域体育休闲类应用占绝大多数,而在民用航空、风电设备、汽车制造、轨道交通、工程建设等方面的应用虽然已经开始起步,但应用水平偏低。随着国民经济持续高速增长,航空运输需求旺盛,中央和地方政府不断加大对民用机场建设的投入,民用机场建设掀起新一轮发展高潮,极大促进了国内民用航空产业的高速发展,客机需求数量激增。据波音公司披露,到2020年中国需要1764架商用飞机,是美国本土以外最大的市场;同时,以C919为代表的国产大型客机商业化,为碳纤维在民用航空领域提供了更大的发展机遇。未来随着我国基础工业的进一步发展,碳纤维在工业领域的应用比例将得到提高,重要潜在市场如风电设备、汽车制造、轨道交通等领域的未来发展前景广阔。

3、适应发展需要,国家政策大力扶持

碳纤维产业是国家鼓励的基础性战略性新兴产业,我国政府从70年代即开始大力支持国产碳纤维的发展,由张爱萍将军组织召开的“7511”会议,奠定了国家扶持国产碳纤维发展的基础,国家通过“十五”、“十一五”、“十二五”三个五年计划,强力支持了国产碳纤维的技术攻关、工程产业化和应用牵引,使得国产碳纤维的发展取得了长足的进步。目前国内碳纤维产业发展还处于初级阶段,为实现军事和民用重大装备的自主保障,近年来国家和地方政

府出台多项产业政策,支持碳纤维产业的发展。在国家多项政策支持以及国家相关部委及地方政府等多部门重点扶持下,国内碳纤维产业发展迅速,对促进国民经济的发展,提升国家的综合实力将起到重要的作用。