一、危废处理行业概况

随着工业的发展,工业生产过程排放的危险废物日益增多。由于危险废物带来的严重污染和潜在的严重影响,在工业发达国家危险废物已称为"政治废物",公众对危险废物问题十分敏感,反对在自己居住的地区设立危险废物处置场,加上危险废物的处置费用高昂,一些公司极力试图向工业不发达国家和地区转移危险废物。

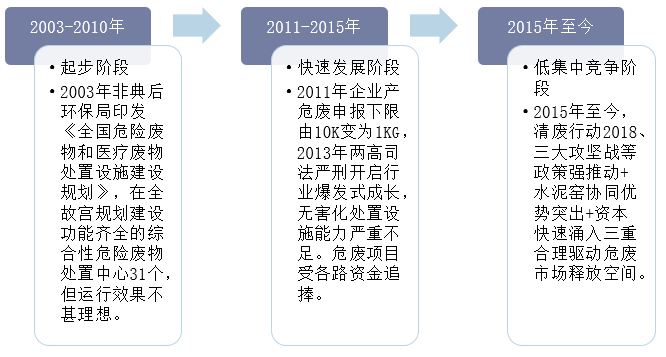

截止2018年底,中国危废行业一共经理了三个阶段。第一个阶段是2003-1010年,起步阶段;第二个阶段是2011-2015年,快速发展阶段,这一阶段由于政府加强了对危废的管控,直接导致危废处理的需求快速增长,而当时危废行业处置能力严重供不应求。2015年至今,随着环保压力的继续增大,再加上资本的快速涌入,中国危废行业进入低集中竞争阶段。

中国危废处理行业发展历程

资料来源:公开资料整理

过去,由于监管的确实,加上处理成本偏高,危废倾倒,漏报现象较普遍。行业需求得不到释放,但随着监管趋严,行业真实需求慢慢显现。2016年以后,新版《国家危险废物名录》发布,“两高”司法解释修订,中央环保督全覆盖,都在促进行业加速推进,危废行业步入黄金发展阶段。

2018年利好政策密集发布推进危废行业步入黄金发展阶段

资料来源:公开资料整理

二、中国危废处理行业发展现状分析

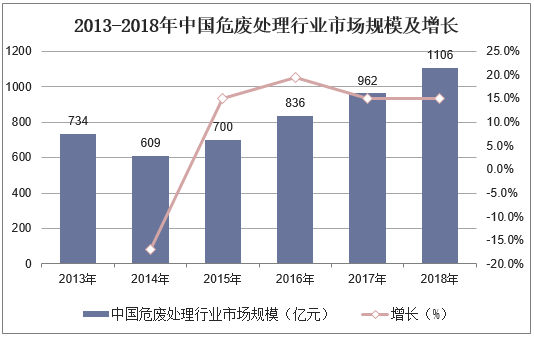

2013年中国危废处理行业市场规模为734亿元,2014年降到609亿元,2014年之后中国危废处理行业市场规模呈稳定增长趋势,截止到2018年,中国危废处理行业市场规模达到1106亿元,同比增长15%。

2013-2018年中国危废处理行业市场规模及增长

资料来源:公开资料整理

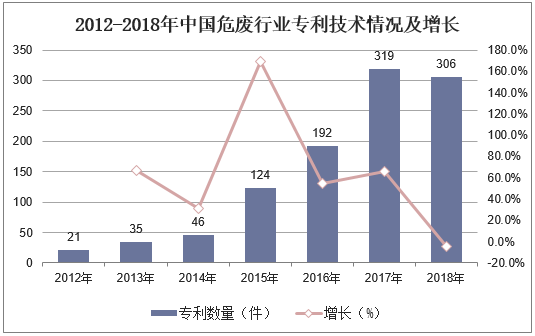

据统计,2012-2017年,中国危废行业专利技术呈快速增长的趋势。2012年,危废行业专利技术申请量仅21件,至2017年危废行业专利技术申请量达319件,其年复合增长率达72.31%。截至2018年末,中国危废行业专利技术申请量达306件,同比上年略有下降。

2012-2018年中国危废行业专利技术情况及增长

资料来源:公开资料整理

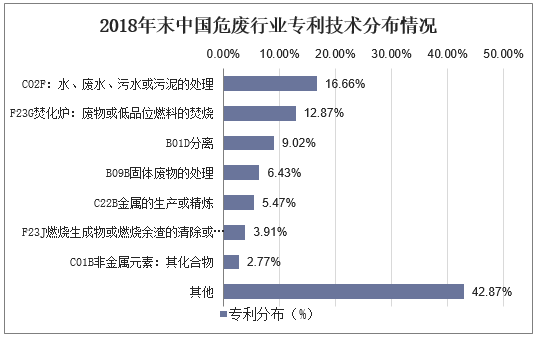

从专利分布情况来看,目前,废水污泥处理成危废行业的一个主要技术创新方向。截至2018年末,废水、污泥处理的专利数量最多,占比达16.66%;其次是废物、燃料的焚烧,专利数量占比达12.87%;排名第三的是分离技术,占比达9.02%。

2018年末中国危废行业专利技术分布情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国危废处理行业市场调查研究及投资前景预测报告》

三、中国危险废物行业竞争格局分析

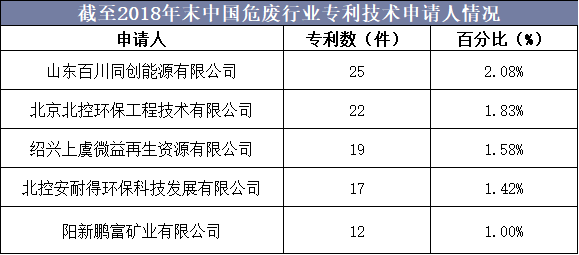

从专利申请人的角度来看,截至2018年末,中国危废行业专利技术申请量最多的是山东百川同创能源有限公司,专利数量达28件,占比达2.08%;其次是北京北控环保工程技术有限公司,专利数量达22件,占比达1.83%;排名第三、四、五的分别是绍兴上虞微益再生资源有限公司、北控安耐得环保科技发展有限公司、阳新鹏矿业有限公司,专利申请量分别达19件、17件、12件。

截至2018年末中国危废行业专利技术申请人情况

资料来源:公开资料整理

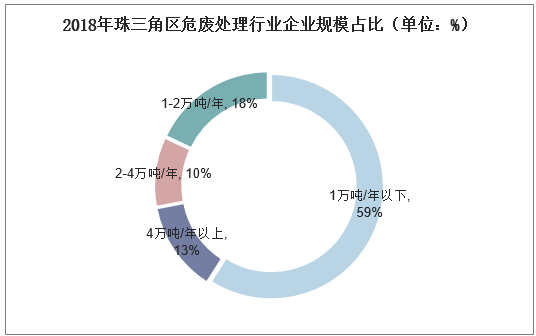

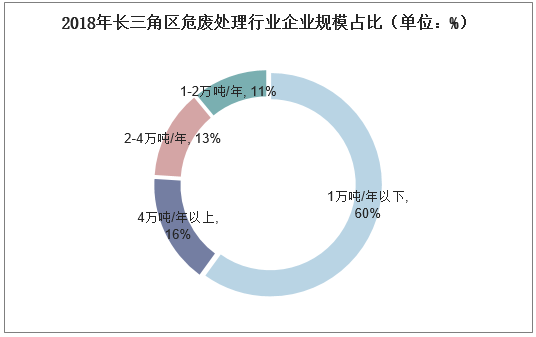

据统计,2018年珠三角地区危废处理能力为一万吨/年的企业占比高达59%,处理能力为1-2万吨/年的企业占比达18%,而处理能力在2万吨/年以上的企业仅占比23%。珠三角的情况类似,均是小型危废企业占绝大多数,但中大型危废企业数量略好于珠三角。

2018年珠三角区危废处理行业企业规模占比(单位:%)

资料来源:公开资料整理

2018年长三角区危废处理行业企业规模占比(单位:%)

资料来源:公开资料整理

四、中国危废处理行业发展趋势分析

相比发达国家,中国危险废物事业起步较晚,虽然近年来相关扶持政策不断出台,但危险废物多产自化工、炼油、采矿、医药、金属制品等行业,成分复杂,处理难度高,处理周期长,无论是储存还是运输都需要消耗比普通垃圾更多的时间、人力和其他资源成本,因此,危废处理前期投资较大,这是阻碍危废处理企业发展的第一步。

其次是危废处理技术要求高,由于危险废物处理的复杂性,若要用简单的填埋倾倒会对土壤和水源产生不可估量的污染,合理的危废处理技术需结合物理、化学、生物等多个领域,技术复合性高,难度大。目前中国正处于危废处理摸索变革的过程中,只有具备深厚技术基础和技术发展潜力的企业才具有较强的竞争力。

随着中国危险废物政策的愈发趋严,对危废处理设备设施的排放要求进一步提高,企业成本逐渐升高,中小企业将面临转型压力。对于危废处理企业来说,要想在竞争中脱颖而出,掌握危废处理领域的核心技术必不可少。尽管目前危废行业投资成本、技术门槛高;竞争格局较为分散,但是危废处理行业整合正在加速进行中,很多大型企业正在进行跨地域收购,加上近来各项政策加持,高景气度与高利润率的危废行业魅力剧增,资本介入会加快危废行业整合速度,规模化、集中化发展成为危废行业发展的必然趋势。

总体来看,中国危废处理行业待开发空间很大,经过长时间的政策加持和行业整合,注定危废行业未来将向精细化、规范化转型升级,这对于危废处理企业来说,既是机遇也是挑战。