一、证券行业概况

证券是多种经济权益凭证的统称,也指专门的种类产品,是用来证明券票持有人享有的某种特定权益的法律凭证。主要包括资本证券、货币证券和商品证券等。狭义上的证券主要指的是证券市场中的证券产品,其中包括产权市场产品如股票,债权市场产品如债券,衍生市场产品如股票期货、期权、利率期货等。

在中国证券市场,传统证券营业部一般存在定位不清晰,经营管理被动跟随市场和总部政策走问题,同时人事变动频繁、缺乏核心咨询力量以及培训机制不够,总体看,缺乏营业部自身特色的核心竞争力。随着市场饱和程度越来越高,市场出现轻型及新型证券营业部,相对传统证券营业部其定位更为清晰明确,竞争力趋强。

2018年不同证券营业部类型差异分析

资料来源:公开资料整理

二、中国证券行业发展现状分析

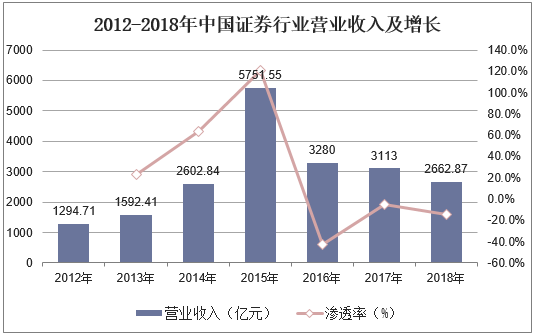

目前,中国证券行业存在新老两种商业模式,各项基于监管垄断的传统商业模式支撑着国内证券公司近20年的发展。所有证券公司从事同质化的业务,依靠垄断赚取利润,行业集中度因此不高。截至到2018年中国证券行业营业收入为2662.87亿元,同比降低14.5%。

2012-2018年中国证券行业营业收入及增长

资料来源:公开资料整理

从净利润来看,2018年中国证券行业净利润为666.2亿元,同比降低41%。

2012-2018年中国证券行业净利润及增长

资料来源:公开资料整理

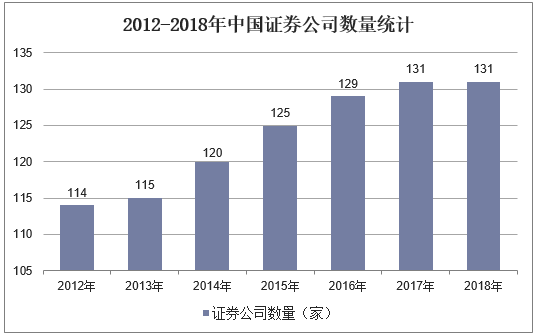

2018年,中国证券行业共有131家证券公司,资产总额为6.26万亿元。在中国证券公司营业部可谓是个庞大的群体。

2012-2018年中国证券公司数量统计

资料来源:公开资料整理

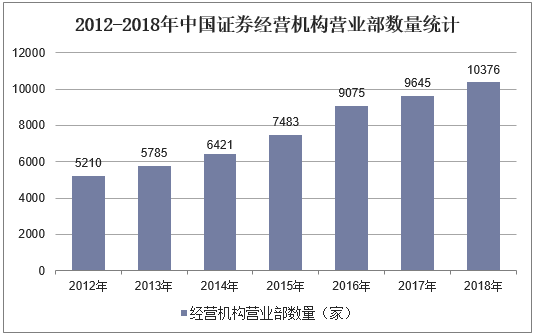

截至2018年末,全国拥有证券营业部10376家。数量较多集中在沿海地区,这部分营业部分布密集的区域进一步增加了布局密度,广东、江苏、浙江是营业部最多的区域。证券经营机构营业部布局密度不断提高,使得同公司不同公司营业部之间的竞争日趋激烈。其中以广东、江苏、浙江、上海和北京竞争最为激烈。

2012-2018年中国证券经营机构营业部数量统计

资料来源:公开资料整理

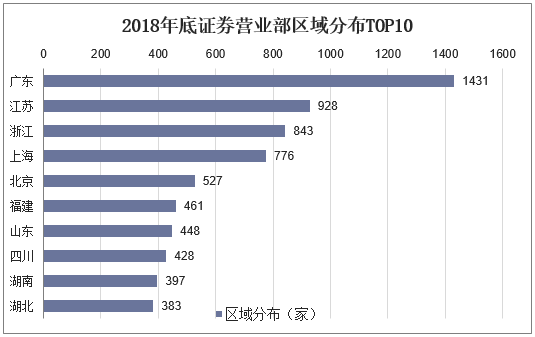

从注册地看,在北京、上海、广东的券商占据了全国总量的五成以上,所谓北上广不相信眼泪;营业部分布上,广东占据头名达到1431家营业部,接下来就是浙江、江苏、上海均在700家以上,东部沿海地区较为集中。

2018年底证券营业部区域分布TOP10

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国证券市场前景预测及投资规划研究报告》

三、中国证券行业竞争格局分析

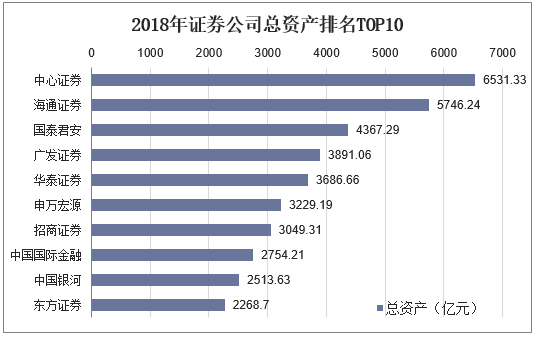

从总资产来看,在所有证券公司总资产排名TOP10中,中信证券依然位列第一,总资产达到6531.33亿元;海通证券和国泰君安分别位列第二、第三,总资产分别达到5746.24和4367.29亿元。

2018年证券公司总资产排名TOP10

资料来源:公开资料整理

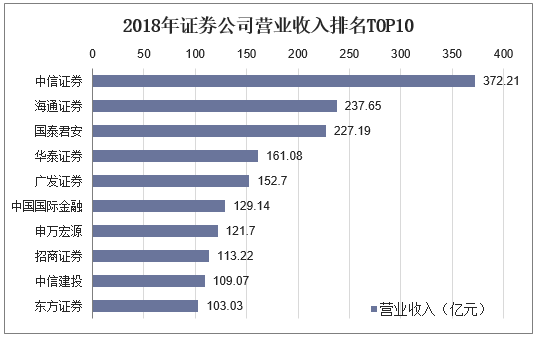

而营收排名TOP20,中信证券以372.21亿元位居第一,海通证券、国泰君安营业分别以237.65亿元和227.19亿元位居第二第三。

2018年证券公司营业收入排名TOP10

资料来源:公开资料整理

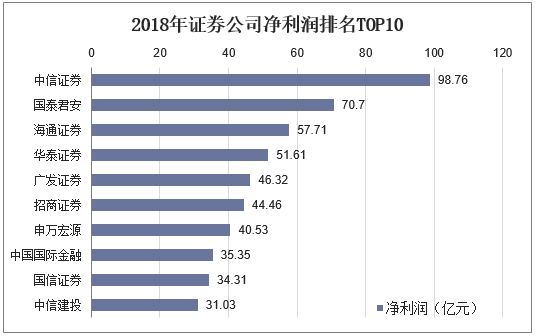

净利润排名来看,中信证券以净利润98.76亿元排名第一,排第二的是国泰君安,净利润为70.7亿元,其次是海通证券,净利润为57.73亿元。

2018年证券公司净利润排名TOP10

资料来源:公开资料整理

四、中国证券行业发展趋势分析

当前证券行业存在的市场规模继续扩大、金融需求持续增长且多样化、市场化监管等因素,将使得中国证券公司将呈现下列发展趋势:

1、业务日趋多样化

受监管和创新能力的制约,现有创新业务对证券业利润贡献十分有限。随着证券公司业务和产品日趋多样化,证券公司的收入结构将逐步由以往的单一模式转型为多元模式。

2、跨境业务将稳步扩大

随着改革进一步深化,开放进一步扩大,中国证券行业跨境业务发展速度明显加快,境内居民和企业投资需求日益增大,并购重组等业务模式逐步扩大。

3、经营更加规范化

随着证券市场进入规范发展阶段,将为行业持续、快速、健康发展奠定坚实的基础,证券公司经营将更加规范。