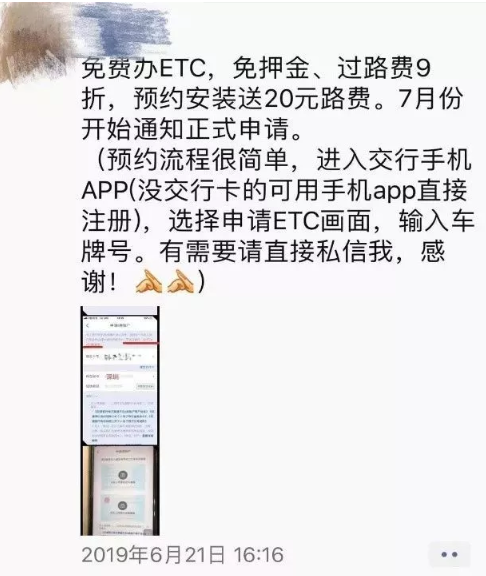

“你家办ETC了吗?”

“我们银行办ETC有优惠哦,加油卡、充值卡、还有爱奇艺会员三选一!”

……

不胜其烦的我只得婉拒。

然而,对方仍不死心:“你们同事有要办的也可以找我哦……”

不知何时,朋友圈突然掀起了“免费安装ETC”的浪潮,银行小伙伴的花样文案层出不穷。

例如:

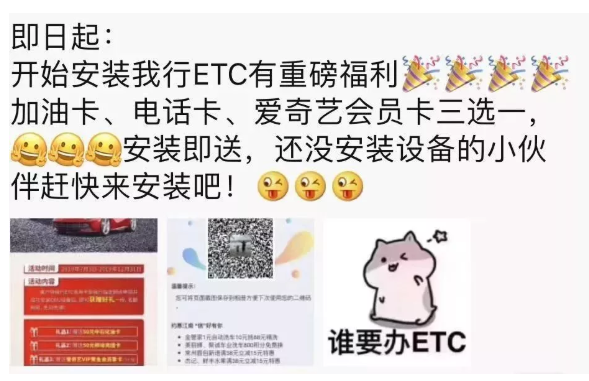

曾经有一个免费安装银行ETC的机会放在我的面前,我没有珍惜,直到上高速收费站被堵成狗才追悔莫及……如果再有一次这样的机会我一定会说“我要装!”,如果要定一个期限的话那就是“立刻!马上!”

又比如:

图片来源:网络

还有银行开出令人心动的优惠条件:

图片来源:网络

一场银行争夺ETC用户的营销大战正硝烟弥漫,背后则是银行针对有车一族的深远布局……

全国ETC用户累计突破1亿

交通运输部消息称,截至8月2日,全国ETC用户累计突破1亿。

这个数字背后是银行小伙伴的辛苦。

不少银行人士吐槽:

银行人士A:我连存款都不用拉,现在居然被ETC逼死了

银行人士B:我们有的支行,一个人分到200户ETC任务,半年内要完成。真是做不到啊……

银行人士C:200个算好的了,有的支行300户……

图片来源:网络截图

需要注意的是,此前有媒体报道,部分银行对ETC设置了一些条件,如部分银行ETC绑定借记卡冻结保证金;解绑或注销ETC需要交违约金;ETC绑定借记卡搭配贷款业务等。

经向银行人士求证,得知“保证金因地区而异,深圳和长沙都没有,有的地方有300元、500元或1000元不等,与地区有关,跟申请渠道无关;部分银行违约金是有的;应急金情况存在,但只存在于绑定借记卡且卡余额不足时用于扣过路费的情况”。

如此疯狂争夺ETC为哪般?

“政策驱动是很重要的一大因素。”中信建投银行业首席分析师杨荣表示。

2014年以来,国家出台了多项举措,推进ETC的推广应用。今年5月,国家发改委和交通运输部推出的《加快推进高速公路电子不停车快捷收费应用服务实施方案》将ETC行业再一次推向了镁光灯下。

来源:招商银行研究院

方案明确,加大ETC基础服务设施建设投入力度,提升收费站ETC专用车道比例。高速公路新建、改扩建及大修时,应根据通行需要,提前规划并适度超前增设ETC专用车道。

2019年10月底前,所有车道均具备ETC服务功能,其中大中城市、新建城镇、旅游景区周边收费站ETC专用车道占比不低于70%。调整货车通行费计费方式,从2020年1月1日起,统一按车(轴)型收费,并确保不增加货车通行费总体负担。

根据方案,2020年12月底前,基本实现机场、火车站、客运站、港口码头等大型交通场站停车场景ETC服务全覆盖。推广ETC在居民小区、旅游景区等停车场景的应用。

中国工商银行投资银行部指出,和以往相比,此次《方案》的规划有两个特点:一是加速推进ETC发展的目标非常明确,对未来两年ETC普及率提出了具体的要求;二是范围更加广泛,不局限在高速公路,而是扩展到多个场景的停车场。

可以预见的是,今明两年我国ETC基础设施规模和终端数量将会呈现出爆发式增长的势头。

事实上,银行跑马圈地ETC是其数字化转型的重要方向与实践之一。

华夏银行战略发展部总经理李广新表示,近年来,在金融科技和客户体验创新的共同驱动下,银行数字化进入数字银行4.0时代。以科技创新和数据分析探索再造传统银行业务与服务流程,建设全新的互联网业务能力和业务生态,是各家银行差异化转型的战略方向。

就华夏银行而言,其数字化转型的实践之一就是搭建有车一族生态圈。向客户提供ETC服务及线上金融产品销售服务,开展互动营销和信息发布,加强产品服务对ETC客群的渗透。

未来增量广阔

除政策因素驱动和数字化转型需要外,银行开打“ETC争夺战”也是为了更多增量。

某国有大行研究员表示,银行可以通过ETC绑卡的入口,逐步将服务扩展到信用卡、理财、保险、贷款等领域。

此外,汽车司机一般被看作是高价值客群,银行可以顺便大力推动零售业务的发展,同时高速路上一些大型货车、客车背后代表的B端客群,与物流、供应链、交通运输等相关的金融服务上有巨大的潜在需求。

招商银行研究院认为,对于金融机构而言,ETC所创造的衍生业务价值预计将高于显性收入:

一是高速公路、停车场、加油站和车险等场景的规模合计约2.91万亿元,有机会直接贡献交易手续费收入和资金沉淀收益,但这两项显性收入的潜在规模较小;

二是ETC客户具备高净值、高黏性两大特征,有助于金融机构开展客群分析和精准营销,提升存款、贷款、保险和理财等金融产品的营销成功率和利润空间;

三是银行还可借ETC支付巩固客户关系并缓解第三方支付加速渗透的焦虑:目前ETC普及率仍有提升空间,且消费者出行呈现刚需和高频属性,若银行能提升自身在ETC支付市场的份额,则有助于巩固客户关系并小幅缓解第三方支付加速渗透的焦虑。

苏宁金融研究院高级研究员黄大智认为,ETC客群的特征十分明显,客群价值极大,以绑定ETC支付为契机,可以迅速、有效地拓展该类客户,进行其他产品的交叉营销。对于银行来说,通过绑卡这一关键步骤,随后可以有效地拓展到信用卡、理财、保险、贷款等高价值业务,而对于支付机构,完善线下支付的场景布局是应有之义。

此外,专家提示,可以积极把握ETC行业爆发带来的投资机会。典型的ETC收费系统需要通过收费站的车辆装备车端设备OBU、收费站按车道装备路端设备RSU,配合管理平台、支付系统等共同完成收费行为。未来两年,ETC行业的市场空间预计超过140亿元,ETC行业格局集中,龙头公司确定性受益。