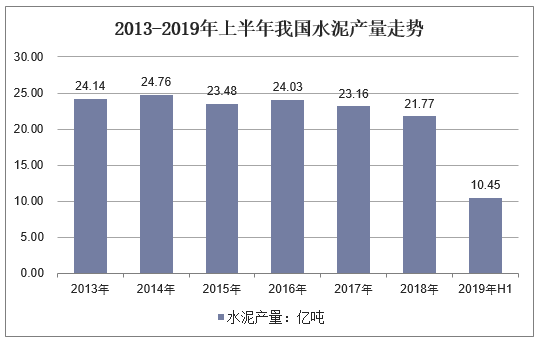

一、水泥产量走势

2019年上半年,全国累计水泥产量10.45亿吨,同比增长6.8%,水泥产量增速创出近6年来同期新高。

2013-2019年上半年我国水泥产量走势

资料来源:中国水泥协会

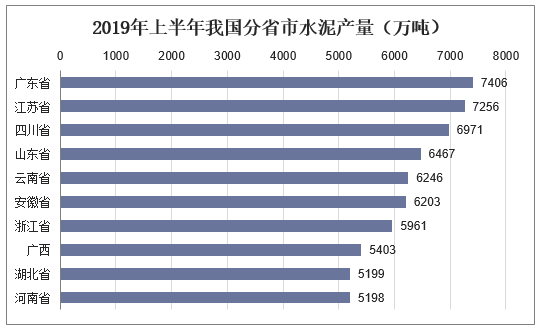

分省市来看,广东省、江苏省、四川省等省份是水泥的主要产地,2019年上半年我国十大水泥产量省份分别为广东省7406万吨、江苏省7256万吨、四川省6971万吨、山东省6467万吨、云南省6246万吨、安徽省6203万吨、浙江省5961万吨、广西5403万吨、湖北省5199万吨、河南省5198万吨。

2019年上半年我国分省市水泥产量(万吨)

资料来源:中国水泥协会

相关报告:华经产业研究院发布的《2019-2025年中国水泥行业市场前景预测及投资战略研究报告》

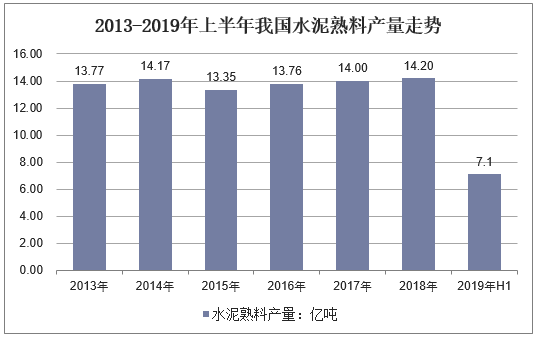

二、水泥熟料产量及区域分布

2018年,全国累计水泥熟料产量14.2亿吨,同比增长3.6%。2019年上半年,我国水泥熟料产量7.1亿吨,同比增长8.4%。熟料产量创历史同期新高,熟料产能利用率水平同比去年有所回升,比去年同期提高6个百分点,达到71%。

2013-2019年上半年我国水泥熟料产量走势

资料来源:中国水泥协会

2019年上半年我国水泥熟料区域分布

资料来源:中国水泥协会

三、2019年下半年我国水泥市场走势

展望2019年,从需求层面看,我国房地产投资增速下半年将出现回落,但回落幅度不会太大,同时预计下半年基建项目投放有望加快,因此即便下半年水泥需求增速比上半年有所回落,但全年全国水泥产量很可能实现正增长,熟料用量也将超过14亿吨,创历史新高。这也为下半年全国水泥价格保持稳定提供了有力的支撑。

从政策走势看,水泥行业两大主导政策是“减量置换”和“错峰生产”。2019年下半年,我国减量置换政策要进一步收紧,在今后政策完善中,可能会出现敏感地区不得新建新增产能,“僵尸产能”不得用于置换指标;错峰生产在操作层面将进一步规范,鼓励水泥企业加大工业废渣利用的政策将在产能置换政策中体现。

随着水泥南北需求差异在缩小,北方水泥企业亏损面有望减少。同时,要将坚持错峰生产作为化解过剩产能的有效手段,环境敏感地区在环保总量约束下,部分水泥窑和多数水泥粉磨站迟早要被动关闭。借助于减量置换政策从严,加上有效淘汰落后产能持续推进,未来几年水泥市场布局会得到进一步优化。