一、速冻火锅料概述

速冻火锅料主要是指火锅配菜、关东煮、麻辣烫、烧烤等用途的速冻调制食品,主要包括速冻鱼糜制品、速冻肉制品和部分速冻其他制品,速冻火锅料是速冻食品中少有的拥有休闲食品属性的品类。我国火锅料制品行业发展初期主要以台资为主,消费区域相对局限,2005年以来随着中小玩家大量涌入,下游消费市场进一步扩大,目前国内火锅料制品除了广泛地用于火锅行业之外,还可以用在麻辣烫、关东煮、烧烤等餐饮形式,应用场景非常丰富。

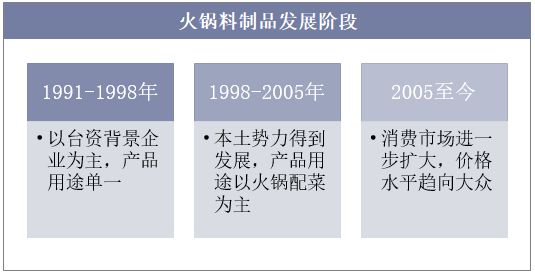

火锅料制品发展阶段

资料来源:公开资料整理

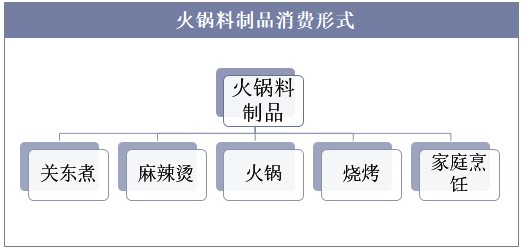

火锅料制品消费形式

资料来源:公开资料整

相关报告:华经产业研究院发布的《2019-2025年中国火锅底料行业市场前景预测及投资战略研究报告》

二、火锅发展现状

火锅是我国火锅料制品下游重要消费领域,作为我国餐饮业的第一大品类,火锅凭借其独特的烹调方式及社交属性,目前已成为中国消费者最受欢迎的外出就餐选择,占到餐饮行业营业额的22%。

餐饮行业品类分布格局

资料来源:公开资料整理

2013-2018年我国火锅产业市场规模从2813亿元增长至4814亿元,2018年市场规模增速达10.4%。随着城镇化水平的提高及生活节奏的加快,火锅基于其较高的自由度和较强的互动性,契合了现代人群就餐社交需求,发展潜力巨大。

2013-2018年中国火锅行业市场规模情况

资料来源:公开资料整理

三、速冻火锅市场规模

在火锅餐饮行业需求的拉动下,我国速冻火锅市场快速发展,其中速冻鱼糜制品和速冻肉制品是速冻火锅料制品中最为主要的两类。鱼糜制品指以将鱼肉绞碎经配料、擂溃、成为稠而富有粘性的鱼肉浆、再做成一定形状后进行水煮、油炸、焙烤烘干等加热或干燥处理而制成的食品,如鱼丸、仿蟹柳、包心鱼豆腐、仿蟹肉棒、墨鱼丸、章鱼丸、虾饺等。

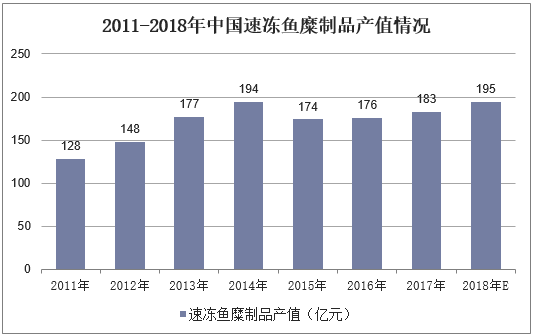

2016年以来,我国速冻鱼糜增速企稳回升,2017年中国速冻鱼糜制品产值规模达183亿元,同比增长4.0%,初步估计2018年产值规模达195亿元。未来随着我国冷链产业的普及发展和国民速冻消费渗透率的提升,我国速冻鱼糜市场仍有较为广阔的发展空间。

2011-2018年中国速冻鱼糜制品产值情况

资料来源:公开资料整理

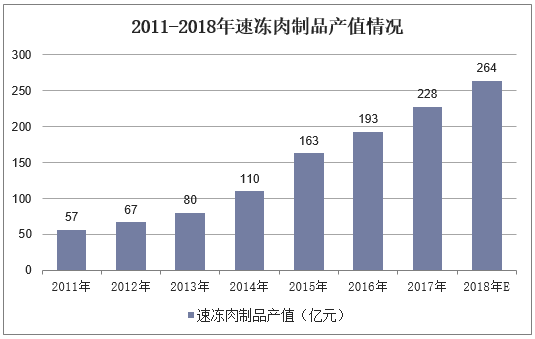

速冻肉制品又称调理肉制品,主要以禽、畜类肉为原料,经绞肉、盐拌、腌渍等工序加工成型后,蒸煮冷却再加以速冻包装,在低温条件下贮存、运输、销售的非即食食品,如撒尿肉丸、霞迷饺、贡丸、火锅饺、水晶包、香菇贡丸等。2011-2017年我国速冻肉制品市场产值规模从57亿元增加至264亿元,初步估计,2018年市场产值规模达264亿元。

2011-2018年速冻肉制品产值情况

资料来源:公开资料整理

四、速冻火锅市场格局

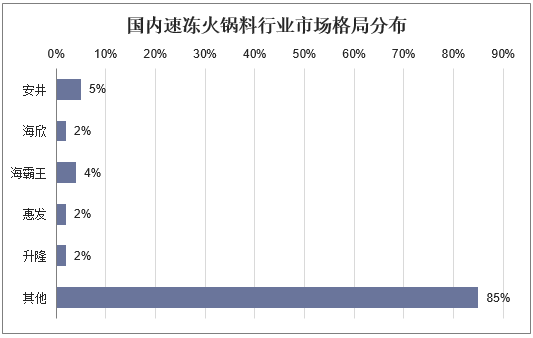

目前国内速冻火锅市场竞争格局较为分散,前五大速冻火锅企业合计市场份额占比仅为15%,其中安井作为速冻火锅市场的龙头企业,市场份额占比为5%。伴随着食品安全的不断强化和环保力度的加大,中小企业经营成本不断提升,龙头企业规模优势逐渐显现,市场集中度有望进一步提升。

国内速冻火锅料行业市场格局分布

资料来源:公开资料整理

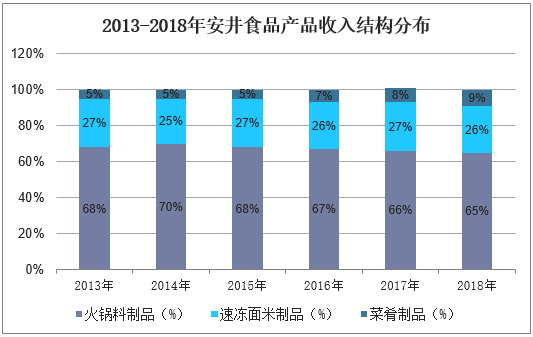

与海欣、惠发相比,安井的产品线覆盖范围更广,从安井食品的产品收入结构来看,速冻肉制品、速冻鱼糜制品和速冻米面制品是其主要产品,近几年菜肴制品占比逐渐扩张,但火锅料制品仍然占据公司产品收入的主导地位,始终保持65%以上的市场份额,其中2018年火锅料制品占安井食品产品收入总额的65%。

2013-2018年安井食品产品收入结构分布

资料来源:公开资料整理

五、速冻火锅料发展趋势

1、高端产品成为突破点

常规火锅制品同质化程度较高,企业盈利能力普遍偏低,随着消费水平提高,消费者越来越注重高品质、品牌化的产品,上市公司也在高端产品发力,走产品差异化竞争路线,主要厂家均推出中高端产品,如海欣食品推出的“鱼极”品牌,安井食品推出的“丸之尊”,升隆推出的“丸之初”。

2、细分单品蓄势待发

目前90后已逐渐成为消费市场的中坚力量,作为深受互联网影响的年轻一代,其对新奇事物有着更高的敏感度和接受度,此外,消费者的消费习惯和口味的变化速度很快,给速冻产品的生命周期带来很大的不确定性,市场也将走向更加细分的分化格局。

3、行业向头部企业集中

伴随龙头加快扩张步伐以及监管强化,火锅料行业有望加速向头部企业集中。一方面,在行业盈利能力差,且行业龙头采取压价策略提升规模优势的情况下,中小企业生存空间有限。另一方面,近年来政府加强了对税收的规范化管理和对企业环保的要求,监管趋严,叠加食品安全问题日益受到重视,行业将加速洗牌,众多不规范的中小企业被挤出市场,因此火锅料制品行业市场集中度提升确定性较高。