一、PPP项目概述

公共项目需求的多元化使得公共部门不得不寻求私人部门进行合作,PPP模式应运而生。PPP模式即Public-Private-Partnership,译为“公共部门与私人部门的合作伙伴关系”。PPP模式最早起源于17世纪的英国,财政部大臣肯尼斯.克拉克率先提出了“公共与私人部门合作”的概念,希望提升公共设施建设水平和解决政府资金利用效率等问题。

目前,中国进入新常态格局,经济增长遇到瓶颈期,增速放缓。随着中国经济发展,公众对基础设施需求大幅提升,政府财政支出增加,财政压力不断加大,因此,作为政府与社会资本合作的PPP模式应运而生。

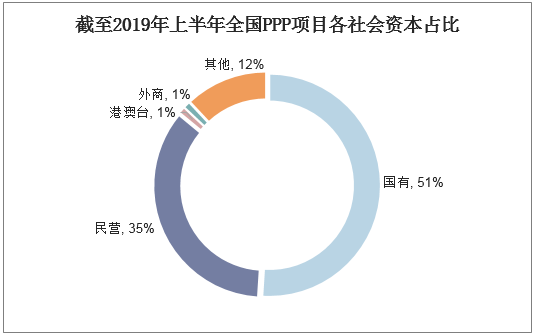

中国在2005年建设北京地铁4号线项目时首次采用PPP模式;2011年,财政部全面负责PPP工作基础设施局设立。随后,PPP模式在中国得到政府的大力推广。PPP融资模式的引进为中国社会资本提供了新的投资方式,截止至2019年上半年,民营资本在PPP项目中占比达到35%。

截至2019年上半年全国PPP项目各社会资本占比

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国PPP项目行业发展潜力分析及投资方向研究报告》

二、PPP项目现状

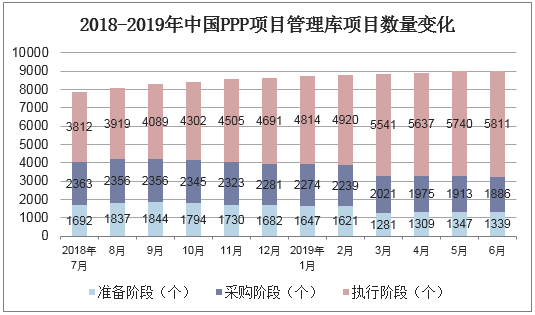

目前PPP项目发展正在逐渐放缓,其中新增项目放缓,大量项目进入执行阶段。从2018年7月到2019年6月的数据来看,PPP项目管理库项目数量增长明显放缓,2019年6月PPP项目管理库中项目数量为9036个,较上月增加36个。PPP项目管理库中准备阶段和采购阶段项目数量下滑,执行阶段项目数量增长明显。

2018-2019年中国PPP项目管理库项目数量变化

资料来源:公开资料整理

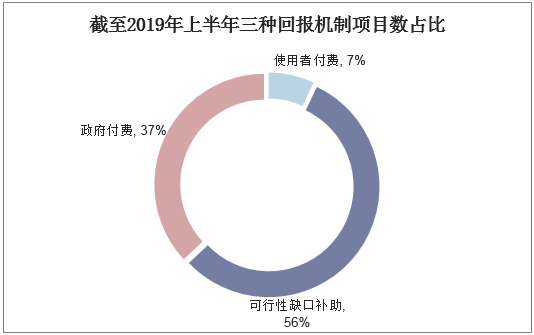

从项目回报机制来看,使用者付费项目数量占整体的7%,可行性缺口补助以及政府付费项目数量占比分别为56%和37%。

截至2019年上半年三种回报机制项目数占比

资料来源:公开资料整理

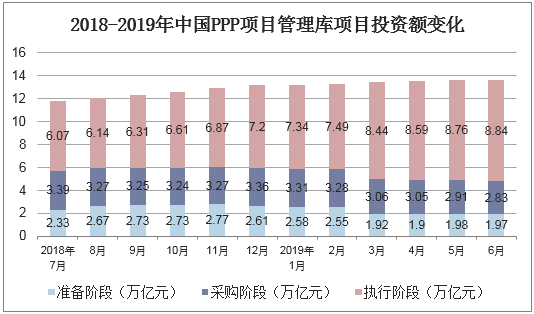

PPP项目投资规模同样增长放缓,2019年6月PPP项目管理库中项目投资额为13.64万亿元,较上月下滑0.01万亿元。准备阶段和采购阶段投资额占比均下滑,执行阶段投资额增长明显。

2018-2019年中国PPP项目管理库项目投资额变化

资料来源:公开资料整理

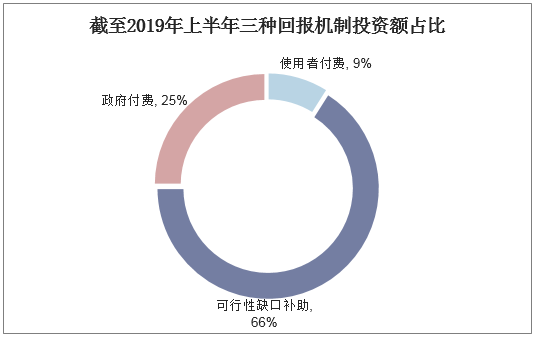

从回报机制来看,使用者付费项目投资额占比为9%,可行性缺口补助项目投资额占比为66%,政府付费项目投资额占比为25%。

截至2019年上半年三种回报机制投资额占比

资料来源:公开资料整理

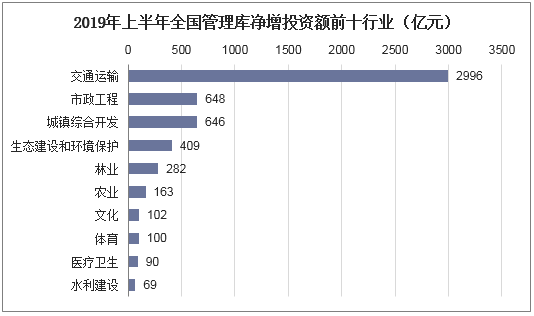

目前新增PPP项目主要集中在交通运输、市政工程、城镇综合开发、生态建设和环境保护等领域。从投资额来看,2019年上半年交通领域投资额净增长2996亿元,市政工程领域投资额净增长648亿元,城镇综合开发和生态建设、环境保护领域净增长分别为646亿元和409亿元。

2019年上半年全国管理库净增投资额前十行业(亿元)

资料来源:公开资料整理

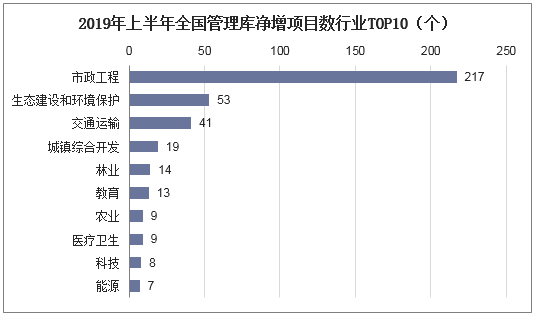

从新增项目数量来看,市政工程、生态建设和环境保护、交通运输、城镇综合开发分别净增217个、53个、41个和19个。

2019年上半年全国管理库净增项目数行业TOP10(个)

资料来源:公开资料整理

三、PPP项目存在的问题

1、PPP项目回报周期长,产业融资困难

由于PPP项目一般初期投入较大、投资回收期长,因此在建设、运营中存在着诸多风险,主要包括政治风险、经济风险、市场风险等,在融资时使社会资本增加了更多顾虑。就政治风险来说,PPP项目周期长,虽然近年来国家大力支持PPP模式的发展,国务院、财政部、国家发展改革委及各地政府都出台了相应的有利政策,但这些优惠政策的落实情况并不乐观,政策实施的不确定性使得资金回报不稳定。

在PPP模式中,参与项目融资、建设和运营的社会资本必须要有一定的经济实力和规模,因为PPP项目需要经营成本较高,前期需要大量资金投入,这就需要参与的社会资本有较好的抗风险能力。对于巨大的PPP项目投资,私人机构往往需要外部融资,虽然在项目融资时政府部门会出台一些优惠政策或者提供些补贴,但数量较少,远不足以满足项目的资金需求,因此一些中小企业只能通过贷款方式融资。但银行贷款门槛较高,中小企业一般很难达到银行要求的信用标准,及时贷到资金,一旦信用评级降低,很有可能出现断贷,影响PPP项目持续经营。而且国家不准许政府进行保底承诺,这更增加了银行贷款的风险,贷款融资这条途径狭窄而又岌岌可危。因此对于许多规模较小、抗风险能力较弱的企业来说,很难形成规模效益,这就限制了一部分社会资本的参与。

2、盈利空间小,社会资本参与积极性有待提高

社会资本受到自身利益所限,以追逐短期利润最大化为目标,但PPP项目大都带有公益性质,还未形成稳定的盈利模式,投资风险较大,因此社会资本参与度不高。另外,以盈利为主要目的的社会资本不愿涉足该类项目的原因在于:

一方面,由于PPP项目大都带有公益性质,若将其定价权利放开,一部分人失去享受基础设施和公共服务的机会,这就违背了PPP项目实施的本意,由于该类项目大都是提供公共产品,政府对该行业的定价有着严格的控制,因此该类产品不能以盈利最大化作为根本目标,定价不能仅靠市场的调节作用。

另一方面,PPP项目的基础设施和运营成本需要大量的资金支持,产品定价往往不足以覆盖其资本成本,所以PPP项目利润空间小,社会资本进入意愿不强。

四、PPP项目发展趋势

1、发展持续,总体规模下降

在地方政府公共领域融资需求持续旺盛的情况下,考虑到PPP项目本身10%的一般公共预算支出控制对各地政府来说是一种政策红利,也是在严控地方政府融资渠道大环境下的一种合法的融资方式,各地政府将依然利用规范的PPP模式增强公共服务供给能力。另外,金融监管政策的不断趋紧,使PPP项目本身“融资难”进一步加剧,而且央企对投资PPP项目的管控也会在一定程度上影响PPP的规模。因此,在规范、趋紧、理性的环境下,PPP规模下降是必然趋势。

2、跑马圈地的时代已经过去,进入减速提质阶段

“控风险、降杠杆”是这两年政策大趋势,不是针对PPP的,但是PPP可能也无法独善其身。192号文明确央企PPP投资上限,资管新规可能限制PPP股权资金来源,因此社会投资人再也不能盲目而上,跑马圈地时代宣告结束。社会资本特别是央企,势必在有限的投资空间内选择高质量的项目,PPP市场进入减速提质阶段。