一、充电桩行业概述

近年来,随着国家政策的引导,中国新能源汽车得到快速发展。截至2019年上半年,全国新能源汽车保有量达到344万辆,而新能源汽车以纯电动汽车为主,保有量巨大的电动车对对充电桩的需求日益提高。

为了适应市场应用需求,充电桩可分为多种类别:按安装条件可分为立柱式充电桩与壁挂式充电桩;按安装地点可分为室内充电桩与户外充电桩;按服务对象可分为公用充电桩、专用充电桩及自用充电桩;按充电接口数量可分为一桩一充充电桩与一桩多充充电桩;按充电类型可分为交流充电桩与直流充电桩。

充电桩分类及对比

资料来源:公开资料整理

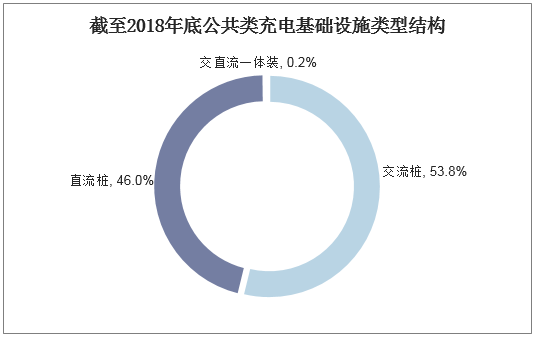

由于在直流充电桩充电速度远高于交流充电桩,2018年公共类充电桩中直流充电桩占比提升明显,从2017年底的39.45%上升至46.0%。

截至2018年底公共类充电基础设施类型结构

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国充电桩行业发展趋势及投资前景预测报告》

二、充电桩行业现状

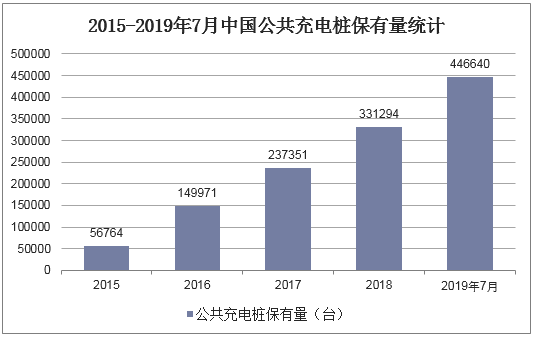

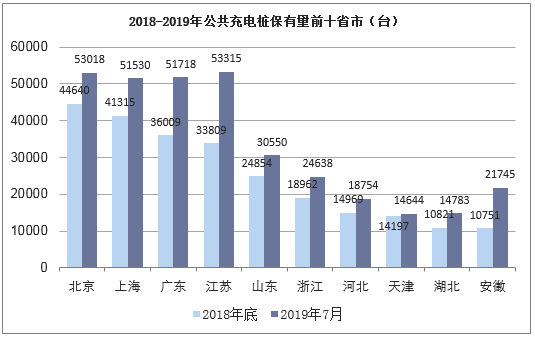

充电桩行业和电动车行业相辅相成,我国电动车行业跨越式的发展使得充电桩运营体量迅速提升。从充电桩保有量来看,我国充电桩保有量增长迅速,全国公共充电桩保有量从2015年的56764台增长至2019年7月的446640台。其中江苏省充电桩保有量增长最快,从2018年的的33809台增长至2019年7月的53315台,北京、上海、广东等发达地区充电桩保有量同样增长迅速。

2015-2019年7月中国公共充电桩保有量统计

资料来源:公开资料整理

2018-2019年公共充电桩保有量前十省市

资料来源:公开资料整理

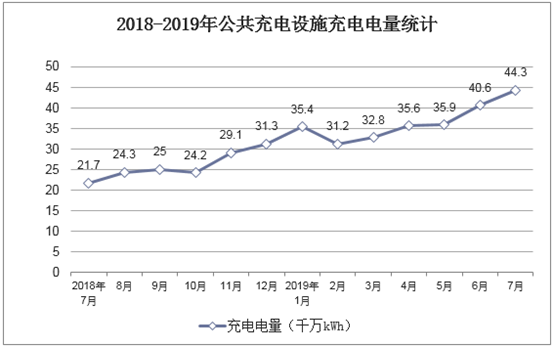

从充电量来看,2018年7月公共充电设施充电量为21.7千万kWh,到了2019年7月,公共充电设施充电量达到44.3千万kWh。

2018-2019年公共充电设施充电电量统计

资料来源:公开资料整理

三、充电桩行业竞争格局

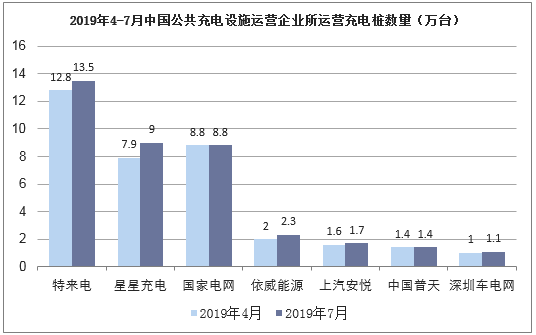

我国公共充电桩主要参与者有特来电、星星充电、国家电网、依威能源、上汽安悦等企业,其中特来电运营充电桩数量最大,截至2019年7月特来电运营公共充电桩达到13.5万台;星星充电和国家电网运营公共充电桩分别为9万台和8.8万台。

2019年4-7月中国公共充电设施运营企业所运营充电桩数量(万台)

资料来源:公开资料整理

四、充电桩行业发展趋势

新能源汽车要真正成为人们绿色出行的交通工具,成功取代燃油车,必须提高新能源汽车的续航能力,降低新能源汽车的充电时长。影响汽车电池充电速度的因素有两点:1)充电桩自身的输出功率;2)取决于电池密度、材质、容量、电池组管理系统BMS的能力。

因此,要实现汽车电池快速充电,必须使充电桩技术与电池技术有机结合、共同发展。然而,作为配套设备的充电桩技术的发展,很大程度上又取决于汽车电池技术的发展。随着电池技术的进步,电池系统能量密度的持续提升,给新能源汽车配置100kWh以上的电池组是未来的趋势。要实现高倍率充电,必须以大功率充电桩与之相匹配。因此,大功率充电桩的研发是未来发展趋势,350kW以上的充电机功率配置将是未来的主流。

大功率快充充电桩是充电桩的发展方向,但充电桩的发展受限于充电场所的电网容量配置、汽车电池技术,以及可承受大电流充电的导体材料等因素,未来必定往多样化,快充、慢充相结合的方向发展:市区停车场由于停车时间较长,可以使用慢充充电桩;高速服务区及城市郊区可建快充充电站,专为电动车续航而充电;闪速充电与无线充电为补充,在城市的各路段设置闪速充电区,为电动车续航充电。

此外,还必须从技术标准化,应用多样化、智能化,管理网络化的方向发展,借助于互联网+、大数据等技术手段,促进信息的开放共享、互联互通,让车辆和充电桩网络更加匹配,组织推动国家级充电服务平台建设,共同推动充电基础设施健康可持续发展,使新能源汽车成为安全、快捷、绿色的交通工具。