一、花卉行业概述

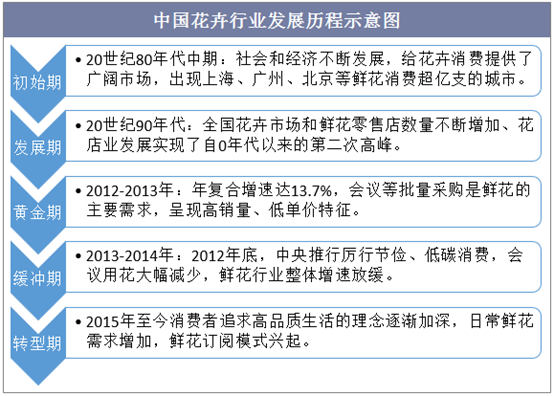

花卉是指具有观赏、美化、绿化等用途的栽培植物,经过30年的发展,中国花卉产业从1980~1990年的恢复阶段,步入到现在的调整转型与创新发展阶段。

中国花卉行业发展历程示意图

资料来源:公开资料整理

2018年,我国花卉种植面积达到2445万亩(163万公顷),花卉及观赏苗木产业产值达到2614亿元。观赏苗木117亿株,切花切叶177亿支,盆栽植物56亿盆。花卉市场4162个,花卉企业5万家,花卉产业从业人员523万人。

相关报告:华经产业研究院发布的《2019-2025年中国花卉市场运行态势及行业发展前景预测报告》

二、花卉行业现状

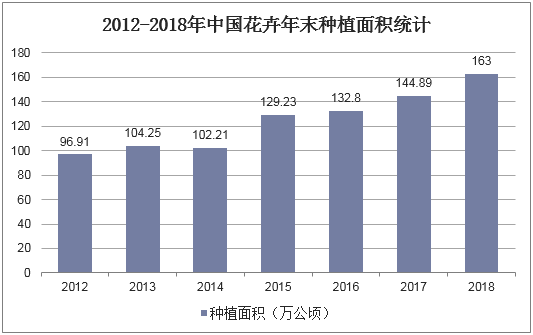

经过2013、2014年花卉行业调整期,我国花卉行业逐渐回暖。从花卉种植面积来看,2015年花卉种植面积恢复增长,2018年我国花卉种植面积达到163万公顷,同比增长12.5%。

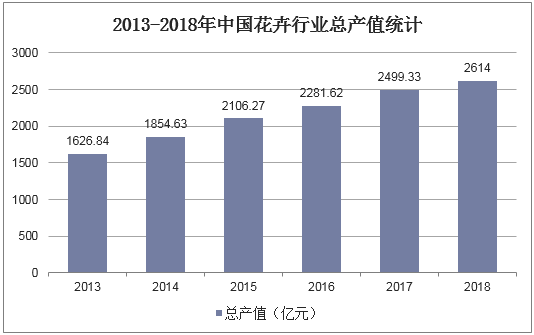

从行业总产值来看,花卉行业总产值在调整期依然保持稳定增长,从2013年的1626.84亿元增长至2018年的2614亿元,复合增速为10%

2012-2018年中国花卉年末种植面积统计

资料来源:公开资料整理

2013-2018年中国花卉行业总产值统计

资料来源:公开资料整理

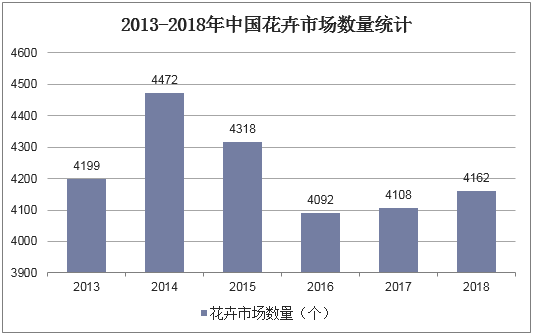

从花卉市场数量来看,近两年花卉市场摆脱了数量逐年下滑的阴影,行业开始逐渐复苏。2017年花卉市场数量为4108个,较2016年增长16个;2018年增幅进一步扩大,全年新增花卉市场54个,花卉市场总数达到4162个。

2013-2018年中国花卉市场数量统计

资料来源:公开资料整理

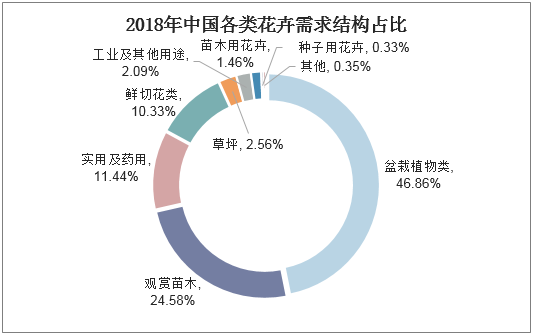

目前花卉行业需求的产品主要有盆栽植物、观赏苗木等,其中2018年盆栽植物需求占比达到46.86%,观赏苗木需求占比为24.58%。

2018年中国各类花卉需求结构占比

资料来源:公开资料整理

三、花卉行业进出口情况

我国花卉进口以花卉种子为主,其中种球进口额占到花卉总进口额的39.85%,种苗进口额占比为10.01%;盆花和庭院植物进口额占比为25.6%,鲜切花进口额占比为21.53%。

2018年我国花卉进口主要类别构成

资料来源:公开资料整理

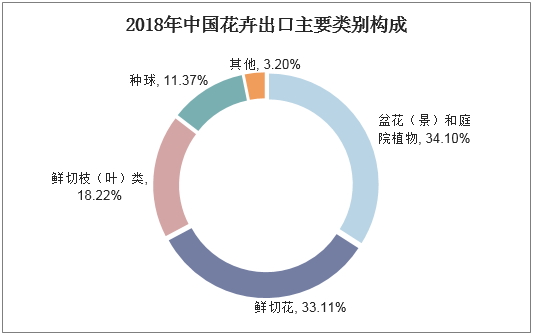

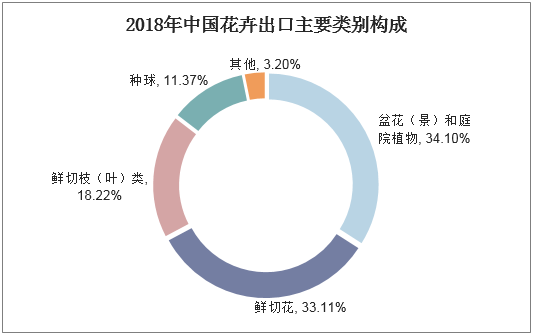

我国花卉出口以盆花(景)、庭院植物、鲜切花、鲜切枝(叶)等成品为主,种子出口较少。2018年盆花(景)和庭院植物出口额占比为34.1%,鲜切花出口额占比为33.11%,鲜切枝(叶)出口占比为18.22%。

2018年中国花卉出口主要类别构成

资料来源:公开资料整理

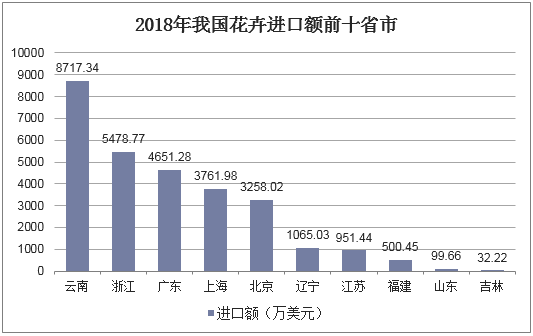

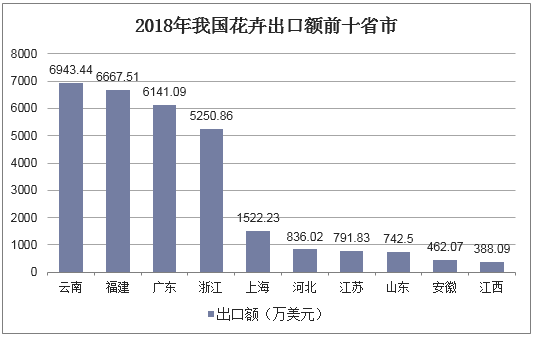

云南省是我国花卉产业重要省份,2018年其花卉进出口额均全国排名第一,花卉进口额为8717.34万美元,出口额为6943.44万美元。

2018年我国花卉进口额前十省市

资料来源:公开资料整理

2018年我国花卉出口额前十省市

资料来源:公开资料整理

四、花卉行业发展机遇

国家近些年制定了很多大的战略,如京津冀协同发展和雄安新区建设、长江经济带发展等,尤其是提出了“一带一路”倡议,给花卉产业提供了非常好的发展机遇。

随着经济和社会的发展,“一带一路”沿线国家对花卉的需求量在增加。中亚、西亚和东南亚国家,总的来说技术比较粗放,很多国家大约相当于我国20世纪90年代初期的水平。除印度和中国外,亚太地区花卉生产面积小,只有4万多公顷。中亚五国、西亚及俄罗斯花卉以进口为主,自给率只有10%左右,90%以上的切花、盆花依赖进口。其中俄罗斯60%的切花是从荷兰和厄瓜多尔进口,50%的盆栽从荷兰进口。中国花卉企业从种苗到产品整个产业链已较为成熟,经过30年的发展,已积累了丰富的经验,走出去是有条件的。

“一带一路”涉及200多万平方公里的生态环境建设,200多个城市的景观提升,多路多带多点生态建设,以及不同区域人居环境质量的改善。因此“一带一路”倡议,对国内花卉苗木需求的拉动作用非常大。