一、轴承行业概述

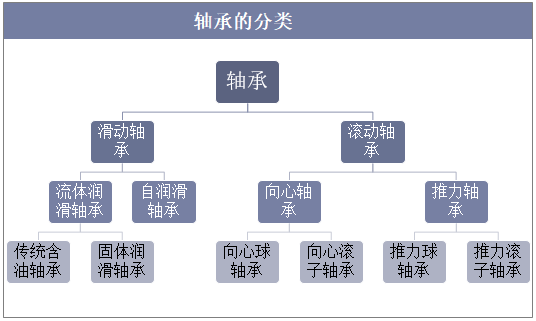

轴承是指用于确定物体与其他零部件相对运动位置的摩擦部件,作为当代机械设备的主心骨,其主要功能是起到支撑机械旋转体和降低摩擦系数的作用。按摩擦性质的不同,轴承主要可分为滑动轴承和滚动轴承,其中前者又可分为流体润滑轴承和自润滑轴承;后者可分为向心轴承和推力轴承。与滚动轴承相比,滑动轴承具有承载能力高、构造简单,制造、加工和拆卸方便、耐冲击性等优点。

轴承的分类

资料来源:公开资料整理

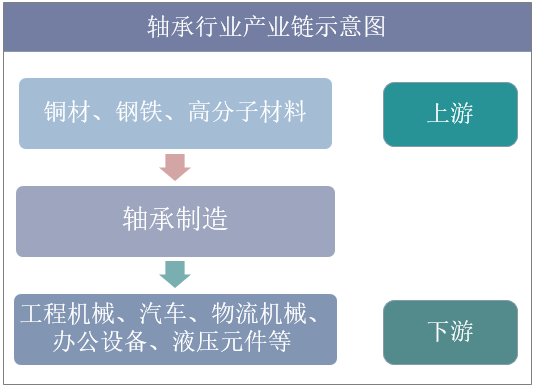

轴承被称为“机械的关节”,从产业链来看,其中轴承产业链上游主要由铜材、钢铁、高分子材料等原材料构成,目前上游各产业发展相对成熟,处于完全竞争阶段,下游需求旺盛,广泛应用于汽车、飞机、工程机械、机器人、医疗器械等制造业领域。

轴承行业产业链示意图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国轴承行业市场运营现状及投资规划研究建议报告》

二、国内轴承产业发展现状

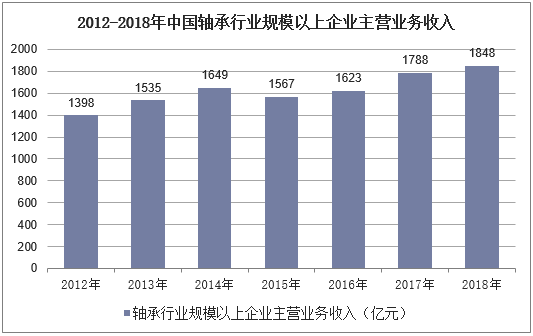

经过近四十年的发展,我国轴承行业逐步走向成熟,产品技术与规格逐渐与国际接轨,目前国内轴承制造工业已形成了一套完整的工业体系。近年来我国轴承行业产量及销售量均实现了较快的增长,据统计,2018年中国轴承行业规模以上企业主营业务收入达1848亿元,同比增长3.4%,其中轴承产销量分别为215亿套、175.7亿套,同比增长2.38%和1.09%。

2012-2018年中国轴承行业规模以上企业主营业务收入

资料来源:中国轴承工业协会,华经产业研究院整理

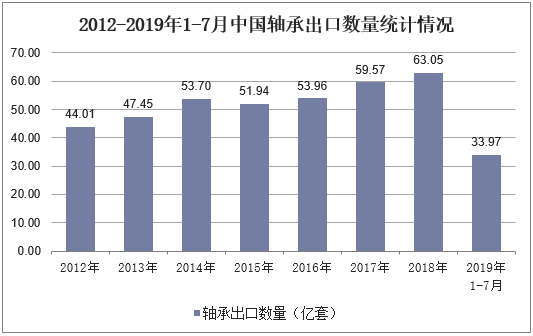

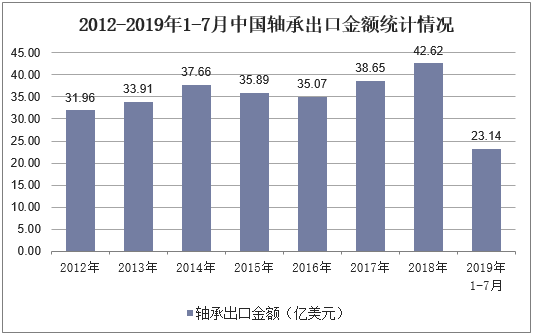

随着国内企业技术的不断进步,我国轴承产业在国际上的竞争力日益凸显,近年来我国轴承进出口量均呈现增长趋势,且进出口贸易顺差有所扩大。从出口市场来看,2018年中国轴承出口数量达63.05亿套,同比增长6.2%;出口金额42.62亿美元,同比增长10%。从2019年来看,其中1-7月份中国轴承出口数量为33.97亿套,出口金额23.14亿美元。

2012-2019年1-7月中国轴承出口数量统计情况

资料来源:中国海关,华经产业研究院整理

2012-2019年1-7月中国轴承出口金额统计情况

资料来源:中国海关,华经产业研究院整理

三、轴承行业市场格局

国内轴承企业数量较多,但受资金、技术限制影响,大多数企业规模较小,产品主要集中在中低端领域,高低端轴承供需结构性失衡。目前,国内轴承企业主要由外资企业、国有企业和民营企业三分天下,其中民营企业占据主要比重。

国内不同所有制轴承企业销售占比

资料来源:公开资料整理

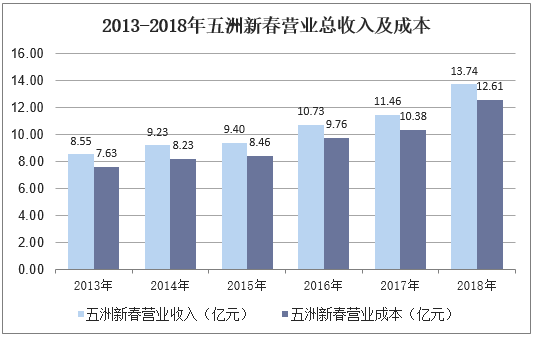

五洲新春作为国内轴承产业链经营领先者,是国内领先的中高端汽车轴承零件和成品轴承供应商,近年来成品轴承业务逐年提升,轴承套圈产量稳居国内第一。2013-2018年五洲新春业绩保持稳定增长,2018年实现主营业务收入13.74亿元,同比增长19.88%,归母净利润达1.02亿元,同比增长3.58%。

2013-2018年五洲新春营业总收入及成本

资料来源:公司公报,华经产业研究院整理

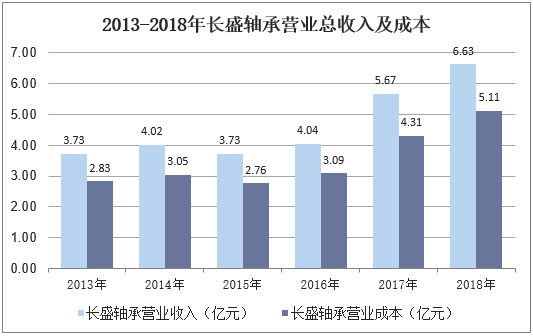

长盛轴承是国内自润滑轴承龙头企业,主要生产双金属自润滑轴承、金属材料自润滑轴承、金属基自润滑轴承、塑料自润滑轴承等产品,近两年长盛轴承营业收入及利润快速增长,其中2018年实现营业总收入6.63亿元,同比增长16.96%,归母净利润1.47亿元,同比增长21.3%。

2013-2018年长盛轴承营业总收入及成本

资料来源:公司公报,华经产业研究院整理

四、轴承下游需求市场分析

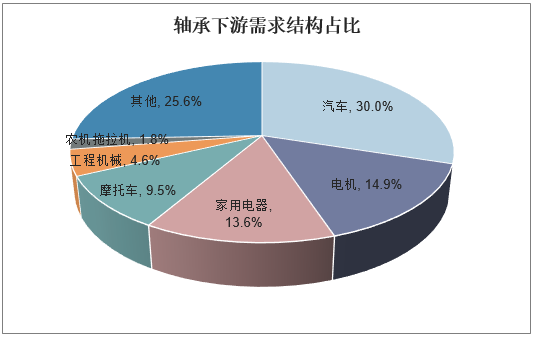

从我国轴承行业游需求结构占比来看,汽车是目前国内轴承下游应用最广泛的领域,占比达30%,其次为电机和家用电器,分别占比14.9%、13.6%。

轴承下游需求结构占比

资料来源:公开资料整理

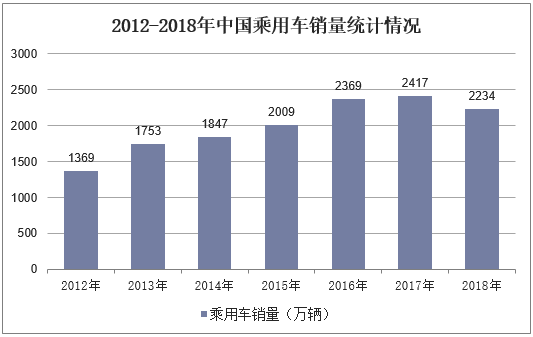

车用轴承主要应用在汽车、摩托车等机动车辆上,随着我国宏观经济持续、快速的增长,推动了国内汽车需求量的迅速增加,2017年中国乘用车销量达2417万辆,与2012年相比增加了1048万辆,2018年我国汽车销量有所下滑,达2234万辆,但随着汽车制造转向高质量、智能化发展阶段,我国高端轴承应用前景广阔。

2012-2018年中国乘用车销量统计情况

资料来源:乘联会,华经产业研究院整理

五、轴承行业发展趋势

1、轴承制造技术越来越成熟

轴承的制造有其特殊性,作为一种标准化产品,它的生产需要很多程序,我国轴承技术的发展趋势是优化生产线,运用国际各种先进技术提高轴承质量同时延长其使用寿命,降低材料损耗,降低生产成本,缩短制造工期。轴承制造技术在我国将越来越成熟,未来有望采用国际各种先进技术进行大规模经济化生产,同时运用高科技,使轴承的生产实行自动化生产。

2、产品向高性能、低成本方向发展

随着客户对产品使用工况、轴承耐久性和环保方面的要求日益提高,满足高精度、高转速、耐高温、高负载、长寿命、无污染等要求的产品成为行业发展的趋势。从目前材料复合技术发展来看,已有部分高分子复合材料能满足甚至超越原轴承使用性能要求,且能有效减少原有色金属的使用,节约总体制造成本,这也将成为轴承材料的发展趋势。

3、高低端轴承供需结构得到改善

近年来,低端轴承市场由于产能过剩,市场竞争激烈;而随着我国战略新兴产业的快速发展,高端轴承的需求强劲,市场需求稳定。整个行业将加快技术升级换代和产业整合的步伐,有实力的轴承制造企业不断加大各方面的投入,从质量品牌、两化融合、业态转变、标准体系和人才培养等方面全方位提升企业创新能力,努力使轴承产品在质量上接近或达到国际先进水平,跻身于高端轴承生产企业行列。