一、工业机器人行业概述

工业机器人是自动控制的、可重复编程、多用途、移动或固定式的操作机,可对三个或三个以上轴进行编程,应用于工业自动化。

按照功能划分,工业机器人可分为包装、上下料、喷涂、搬运、焊接、洁净室、码垛、装

配等;按照按机械结构类型,可分为多关节机器人、平面多关节机器人、坐标机器人、圆柱坐标机器人、并联机器人、工厂用物流机器人(AGV)等。

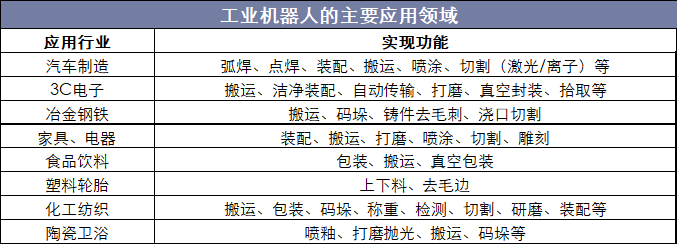

工业机器人的主要应用领域

资料来源:公开资料整理

二、全球工业机器人行业出货量

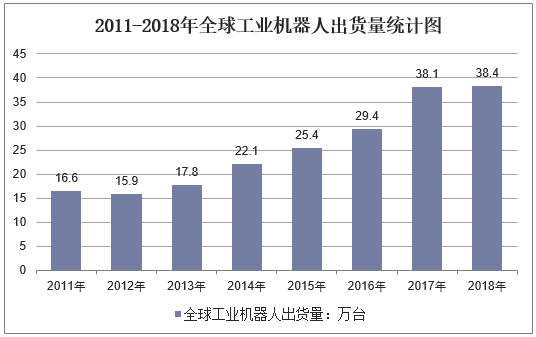

根据IFR统计,全球工业机器人的出货量由2009年的6.0万台增长至2017年的38.1万台,年均复合增长率达25.97%,2018年全球工业机器人出货量达38.4万台。

2011-2018年全球工业机器人出货量统计图

资料来源:IFR

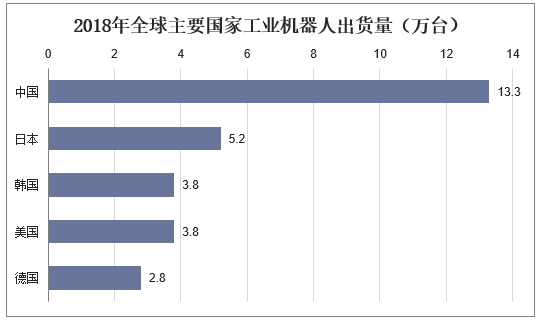

工业机器人的消费市场主要为亚洲、欧洲和美洲,其中中国、日本、韩国、美国、德国为全球前五大市场。根据IFR统计,2018年,中国、日本、韩国、美国、德国的出货量在全球总出货量中的占比均超70%。

2018年全球主要国家工业机器人出货量(万台)

资料来源:IFR

相关报告:华经产业研究院发布的《2019-2025年中国工业机器人行业发展趋势预测及投资战略咨询报告》

三、中国工业机器人行业发展现状

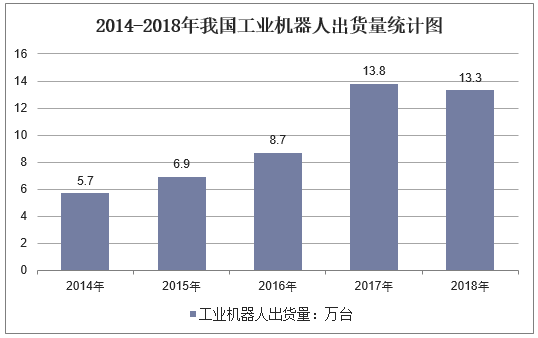

自2013年起,中国已经成为全球最大的工业机器人市场。根据IFR统计,2015年至2017年中国的工业机器人出货量分别为6.9万台、8.7万台和13.8万台,增长率分别达20%、27%和59%。2018年中国工业机器人实际出货量13.3万台,出现下降,主要原因在于中国汽车销售下滑,导致汽车行业工业机器人销量下降15%。同时,受2018年下半年宏观经济增速下行影响,制造业PMI生产、新订单指数同步下滑,新订单指数下滑,在预期向下的背景下,企业资本开支放缓,工业机器人产量增速转负。

2014-2018年我国工业机器人出货量统计图

资料来源:IFR

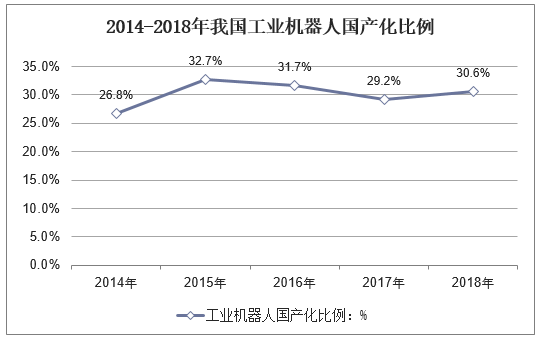

自2013年起中国已经成为全球最大的工业机器人市场,但中国市场主要为外资品牌主导,国产机器人市场占有率在30%左右,根据IFR统计,2015年至2018年中国工业机器人的国产化率仅为三成左右,未来存在较大的增长空间。

2014-2018年我国工业机器人国产化比例

资料来源:公开资料整理

四、工业机器人行业前景展望

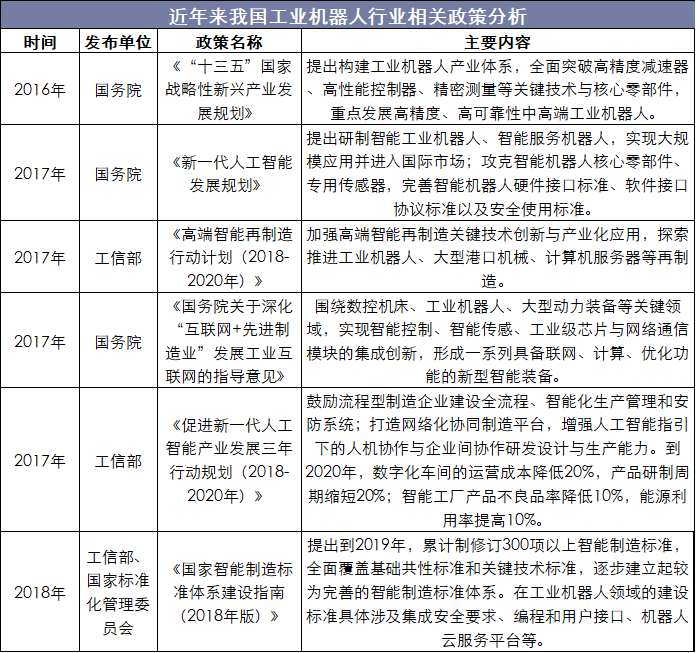

国家对工业机器人产业高度重视,相继出台《中国制造2025》等重要国家规划和政策,大力支持工业机器人的发展。各地政府纷纷筹建和规划工业机器人产业园区。上海、芜湖、沈阳、青岛、郑州等40多个城市筹建了机器人产业园。

近年来我国工业机器人行业相关政策分析

资料来源:公开资料整理

随着云技术、人工智能、5G技术等新技术的商业化应用,工业机器人应用难度大幅降低,应用场景不断深化,在金属加工等领域的使用密度逐年提升。

未来国产化进程加速推进,应用领域向更多细分行业拓展。近年来,国内厂商攻克了核心零部件领域的部分难题,国产核心零部件的应用程度不断提升,继汽车、3C电子行业后,卫浴陶瓷、金属加工、家具家电等通用工业领域开始成为中国工业机器人的新增市场主力。工业机器人在新兴应用领域也开始逐步放量。