一、猪肉生产情况

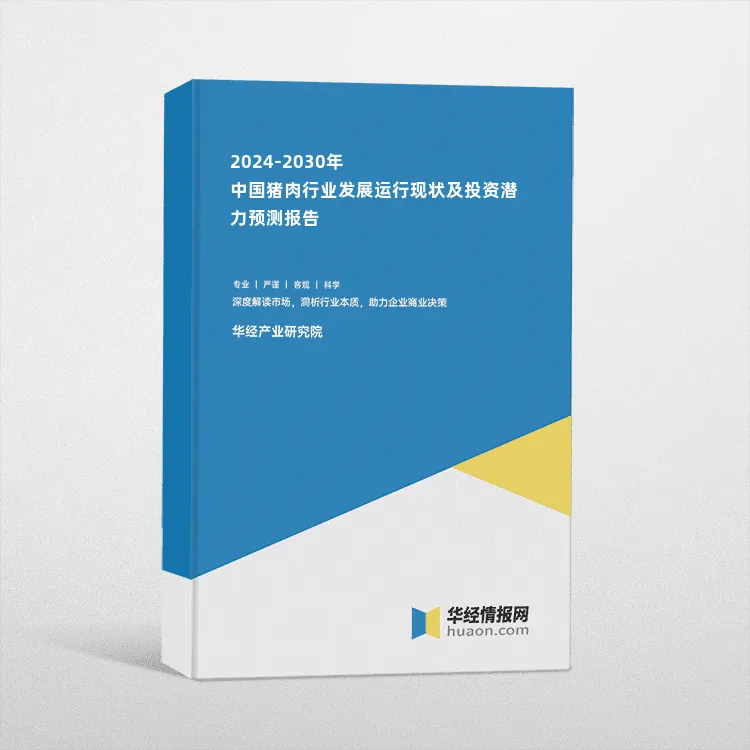

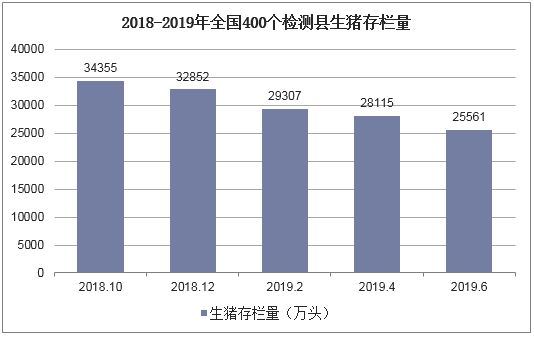

受环保督查压力影响,生猪养殖户补栏积极性不高,近几年我国生猪和能繁母猪存栏量持续下滑,生猪存栏量从2011年的47334万头下降至2018年的32852万头,能繁母猪从2011年的4928万头下滑至3158万头;非洲猪瘟进一步加剧生猪和能繁母猪存栏量下滑,截止至2019年6月,我国生猪存栏量为25561万头,能繁母猪存栏量为2511万头。

2018-2019年全国400个检测县生猪存栏量

资料来源:公开资料整理

2018-2019年中国能繁母猪存栏量

资料来源:公开资料整理

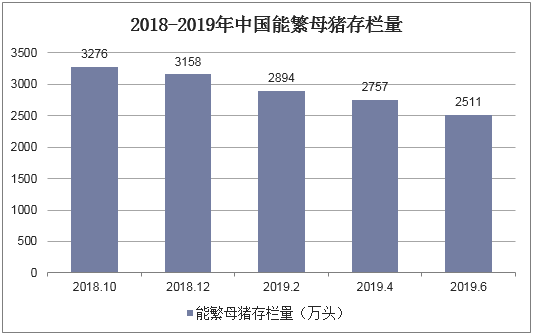

受上游生猪养殖生产规模缩小的影响,2019年上半年猪肉生产明显下滑,2019年上半年全国生猪定点屠宰量为11096万头。

2014-2019年上半年中国生猪定点屠宰量

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国猪肉行业市场前景预测及投资战略研究报告》

二、猪肉价格走势

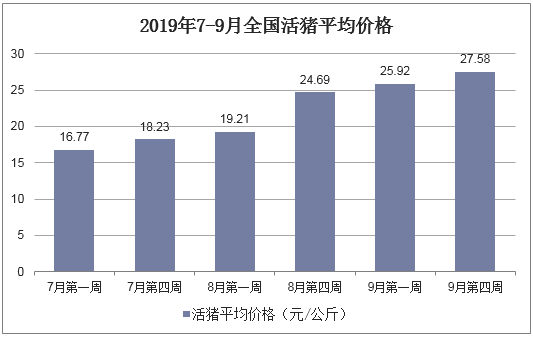

由于上游猪肉生产规模萎缩,以及为防止猪瘟扩散加强对生猪流通的控制的影响,使得我国活猪以及猪肉价格迅速提高,全国500个县集贸市场的定点监测数据显示,活猪价格从7月初的16.77元/公斤增长至9月底的27.58元/公斤,其中8月增长最为明显。

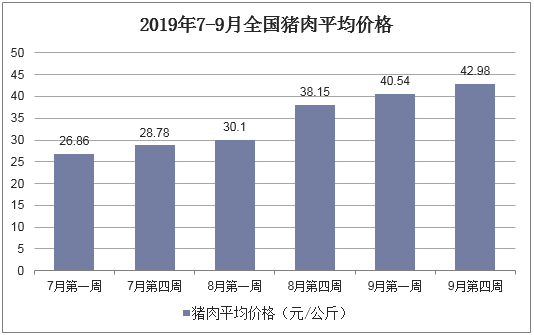

猪肉价格则从7月初的26.86元/公斤增长至9月底的42.98元/公斤,8月猪肉价格增长也非常明显。

2019年7-9月全国活猪平均价格

资料来源:公开资料整理

2019年7-9月全国猪肉平均价格

资料来源:公开资料整理

三、猪肉行业发展趋势

受环保政策、非洲猪瘟等因素的影响,2019年我国生猪存栏量预期仍将持续下滑。但随着散户的退出、资本的进入,规模养殖企业存栏及出栏量预期将进一步提高,推高我国生猪养殖业的规模化程度。

2019年生猪市场预期呈现供需偏紧状态,将引发生猪价格上扬,猪肉进口量将会明显增加。受猪肉产量将明显下降影响,2019年下半年生猪价格预计阶段性明显上涨,猪肉进口需求增加将带动2019年猪肉进口量明显增加(42.9%),预计为170万吨左右。2019年下半年猪肉价将逐渐稳定,并在未来2年保持较好水平。考虑到2019年猪肉进口增加以及猪肉消费一定程度上受到了影响,预计猪肉价格同比涨幅在35%~40%;生猪价格涨幅在40%~50%。长期来看,在生产恢复后生猪价格将逐步回落,预计将会在2021年后进入新一轮价格周期。