一、中国房地产行业概况

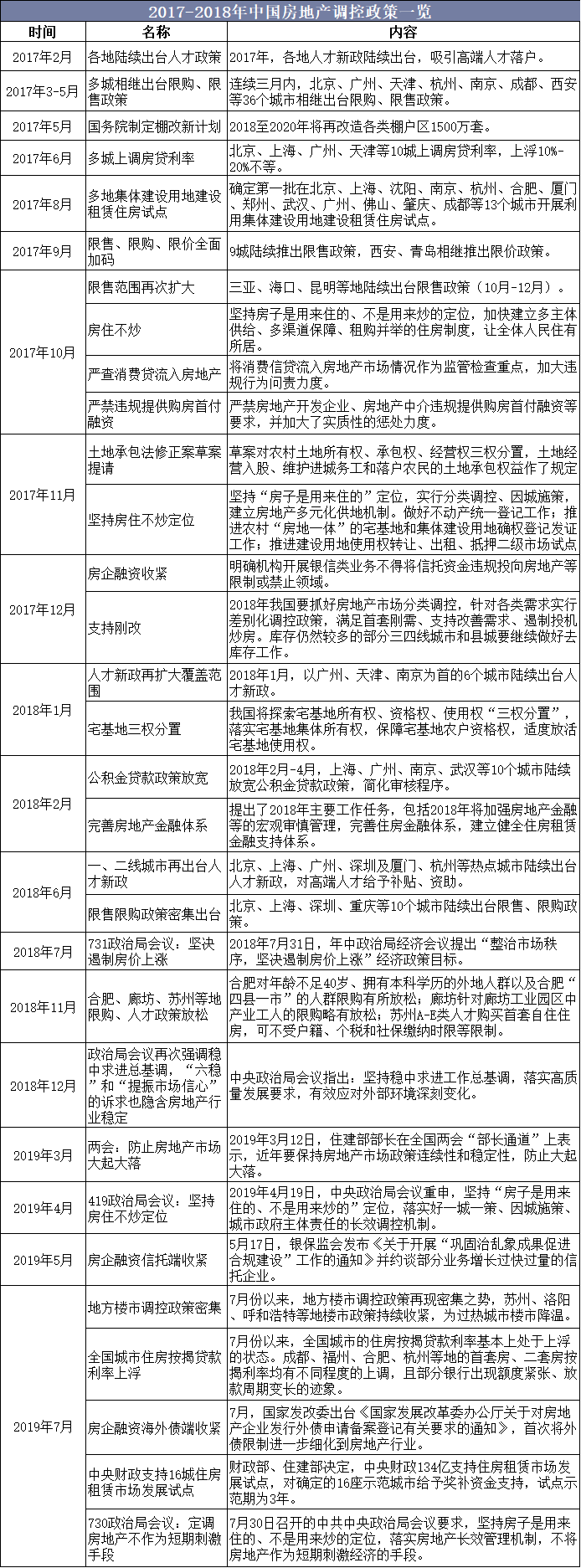

2017年,房价上涨趋势不变、增速放缓,调控政策再升级。2017年月均住宅销售均价由6644元/平方米上涨至7721元/平方米,房价涨幅达16.21%,70城房价同比增速由10%回落至5.7%,调控政策效果逐步显现。

2018年,楼市降温之下,地方政策显现松动迹象,中央调控依然从紧。年初房价涨势趋稳,面对房地产销售下滑,部分城市政策松动。

2019年,楼市在年初小规模回春后,中央调控大幅收紧,地方政策随之从紧。年初一季度至4月初,政策环境边际宽松,楼市小幅回暖,城市房价环比普遍上涨,一季度人民币新增贷款达到有记录以来的单季新增贷款新高,在此背景下,4月19日中央政治局会议重申“房住不炒”定位,落实好一城一策、因城施策、城市政府主体责任的长效调控机制。

2017-2018年中国房地产调控政策一览

资料来源:公开资料整理

自2016年《政府工作报告》中提出的“完善支持居民住房合理消费的税收、信贷政策,住房刚性需求和改善性需求,因城施策化解房地产库存”以来,各能级城市根据房地产市场发展状况实施差异化的调控政策,致使一二三线房地产市场分化显现。

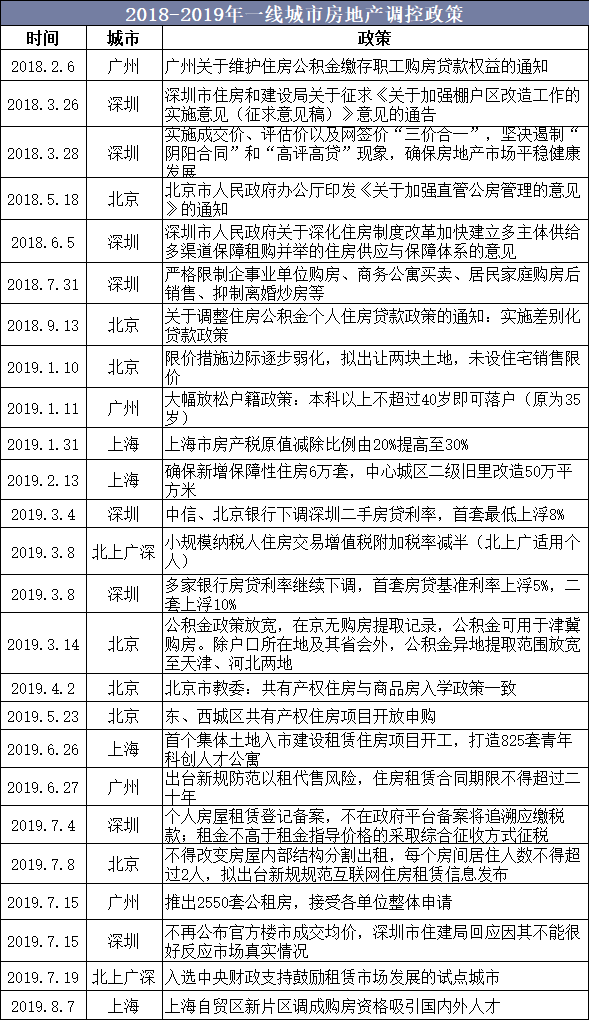

2018年一线房价增速下降并维持在0附近,进入19年后北京、广州、上海均出现政策边际放松的倾向,但仍未取消限购、销售政策。19年上半年,一线城市小规模纳税人住房交易增值税附加税率减半,贷款基准理论下调,公积金政策放宽,各市继续出台政策鼓励人才落户,增加保障性住房和人才公寓,并且陆续出台政策规租赁市场。

2018-2019年一线城市房地产调控政策

资料来源:公开资料整理

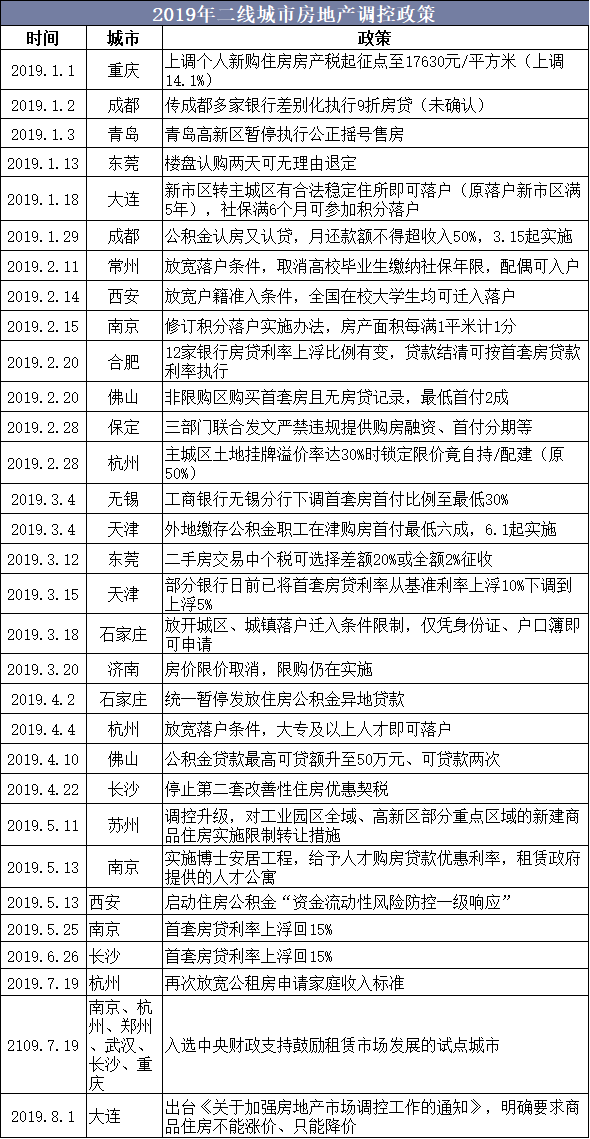

2019年上半年,各城市调控略有放松,3月济南房价限价取消,无锡下调首套房首付比例,但4月下旬后政策转向收紧,如南京首套房贷利率上浮到15%。在人才引进政策方面,19年持续了政策宽松风向,2月-7月多地放宽人才落户条件,提供购房租房优惠。同时房地产调控力度与中央调控力度保持一致,继续收紧,如大连明确要求商品住房不能涨价、只能降价。

2019年二线城市房地产调控政策

资料来源:公开资料整理

二、中国房地产行业发展现状分析

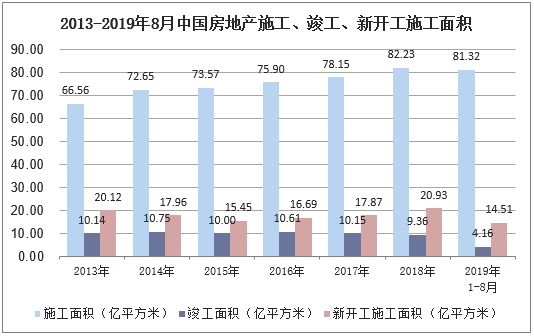

据统计,截至到2019年8月中国房地产施工面积为81.32亿平方米,同比增长8.8%,竣工面积为4.16亿平方米,同比增长10%,新开工施工面积为14.51亿平方米,同比增长8.9%。

2013-2019年8月中国房地产施工、竣工、新开工施工面积

资料来源:国家统计局,华经产业研究院整理

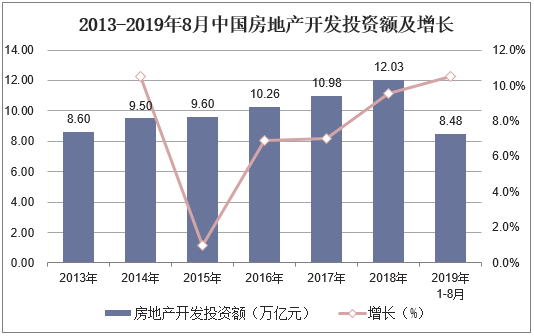

投资方面,19年1-8月全国房地产开发投资8.46万亿元,同比增长10.5%,增速较前7月持平;

2013-2019年8月中国房地产开发投资额及增长

资料来源:国家统计局,华经产业研究院整理

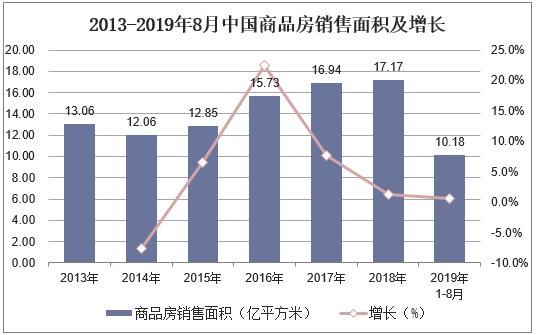

商品房方面,据统计,2019年1-8月全国商品房销售面积10.18亿平米,同比下降0.6%,降幅较1-7月收窄0.7个百分点;

2013-2019年8月中国商品房销售面积及增长

资料来源:国家统计局,华经产业研究院整理

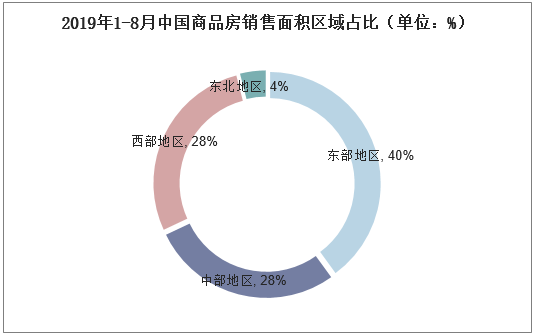

分区域来看,2019年19年1-8月东部地区累计销售面积为4.03亿平米,同比下降3.6%,降幅较1-7月收窄0.6pct;中部地区1-8月累计销售面积为2.88亿平米,同比由负转正上升0.5%;西部地区1-8月累计销售面积为2.83亿平米,同比增长3.8%,增速较1-7月扩大1.0pct;东北部1-8月累计销售面积为4471万平方米,同比下降6.6%,降幅较1-7月收窄0.8pct。

2019年1-8月中国商品房销售面积区域占比(单位:%)

资料来源:国家统计局,华经产业研究院整理

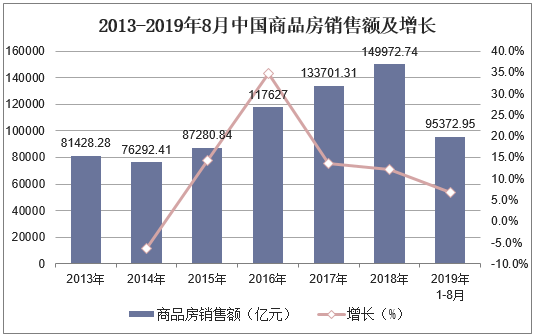

销售金额方面,19年1-8月商品房销售金额9.54万亿元,同比增长6.7%,增速较1-7月扩大0.5pct。

2013-2019年8月中国商品房销售额及增长

资料来源:国家统计局,华经产业研究院整理

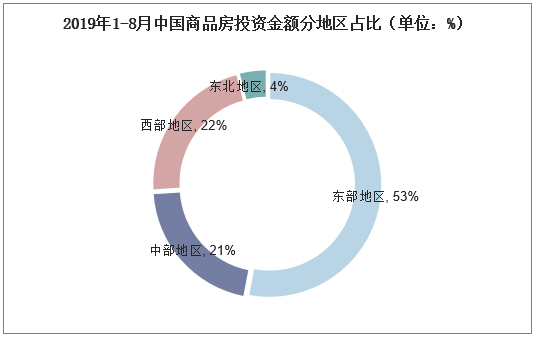

2019年1-8月东部地区累计销售面积为4.03亿平米,同比下降3.6%,降幅较1-7月收窄0.6pct;中部地区1-8月累计销售面积为2.88亿平米,同比由负转正上升0.5%;西部地区1-8月累计销售面积为2.83亿平米,同比增长3.8%,增速较1-7月扩大1.0pct;东北部1-8月累计销售面积为4471万平方米,同比下降6.6%,降幅较1-7月收窄0.8pct。

2019年1-8月中国商品房投资金额分地区占比(单位:%)

资料来源:国家统计局,华经产业研究院整理

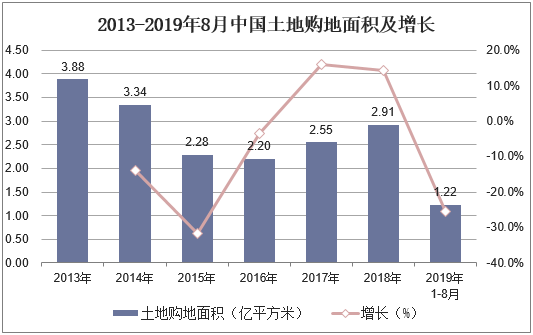

据统计,2019年1-8月房地产开发企业土地购置面积1.22亿平方方米,同比下降25.6%,降幅较1-7月收窄3.7pct;

2013-2019年8月中国土地购地面积及增长

资料来源:国家统计局,华经产业研究院整理

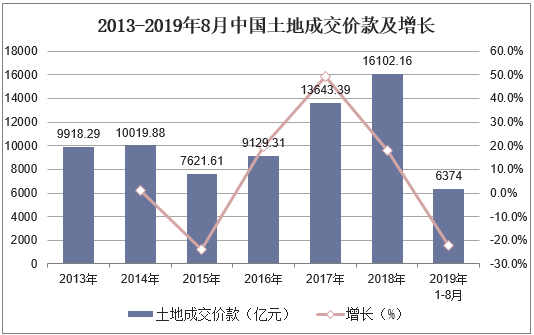

土地成交价款方面,19年1-8月成交价款6374亿元,同比下降22.0%,降幅较1-7月收窄5.5pct。

2013-2019年8月中国土地成交价款及增长

资料来源:国家统计局,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国房地产行业市场前景预测及投资战略研究报告》

三、中国办公楼市场现状分析

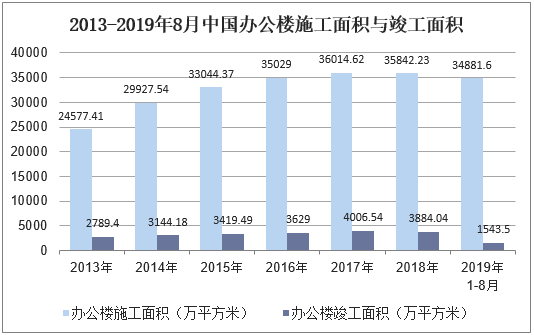

据统计,截至到2019年8月,中国办公楼施工面积为34881.6万平方米,同比增长4.2%,竣工面积为1543.5万平方米,同比降低13.8%。

2013-2019年8月中国办公楼施工面积与竣工面积

资料来源:国家统计局,华经产业研究院整理

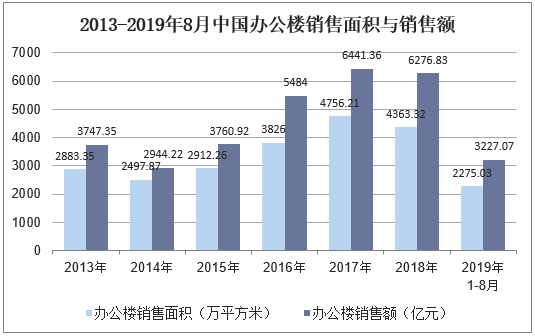

销售方面,截至到2019年8月中国办公楼销售面积为2275.03万平方米,同比降低10.8%,销售额为3227.07亿元,同比降低11.7%。

2013-2019年8月中国办公楼销售面积与销售额

资料来源:国家统计局,华经产业研究院整理

四、中国商品住宅市场现状分析

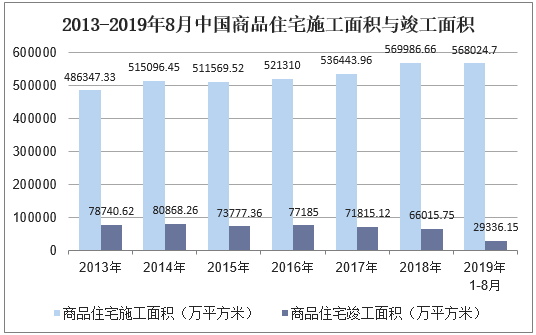

据统计,截至到2019年8月,中国商品住宅施工面积为568024.7万平方米,同比增长10.1%,竣工面积为29336.15万平方米,同比降低9.6%。

2013-2019年8月中国商品住宅施工面积与竣工面积

资料来源:国家统计局,华经产业研究院整理

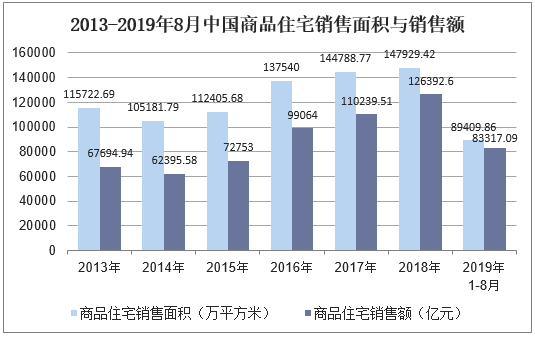

销售方面,截至到2019年8月中国商品住宅销售面积未89409.86万平方米,同比增长0.6%,销售额为83317.09亿元,同比增长9.9%。

2013-2019年8月中国商品住宅销售面积与销售额

资料来源:国家统计局,华经产业研究院整理

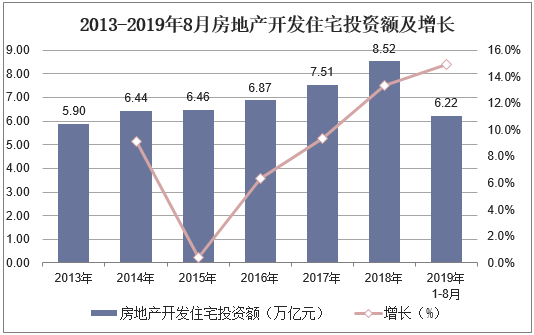

住宅投资方面,19年1-8月住宅投资6.22万亿元,同比增长14.9%,增速较1-7月收窄0.2pct。

2013-2019年8月房地产开发住宅投资额及增长

资料来源:国家统计局,华经产业研究院整理

五、中国商业营业用房市场现状分析

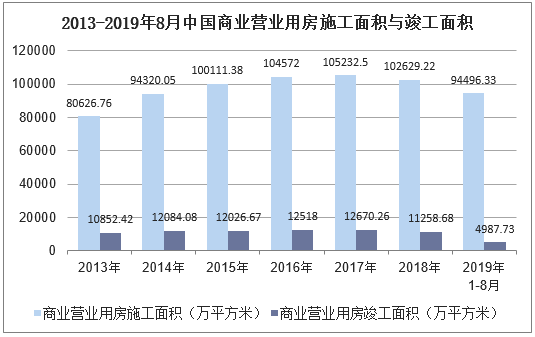

据统计,截至到2019年8月中国商业营业用房施工面积为94496.33万平方米,同比降低1.7%,竣工面积为4987.73万平方米,同比增长16.8%。

2013-2019年8月中国商业营业用房施工面积与竣工面积

资料来源:国家统计局,华经产业研究院整理

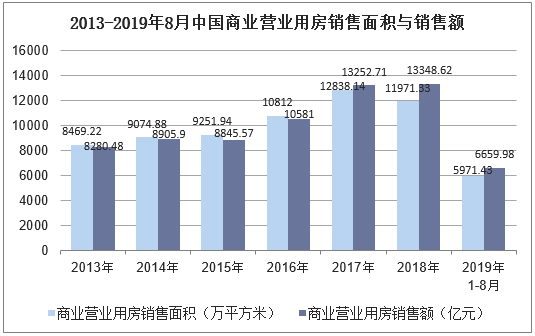

销售方面,截至到2019年8月中国商业营业用房销售面积未5971.43万平方米,同比降低13.9%,销售额为6659.98亿元,同比降低12.8%。

2013-2019年8月中国商业营业用房销售面积与销售额

资料来源:国家统计局,华经产业研究院整理

六、中国房地产行业竞争格局分析

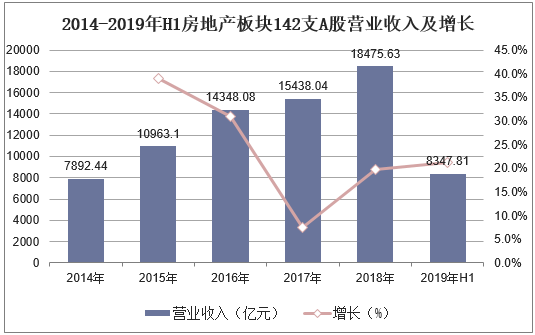

从申万房地产板块共计142只A股股票进行财务数据统计,营收方面,2019H1房地产板块营收为8347.81亿元,同比增速为21.30%。

2014-2019年H1房地产板块142支A股营业收入及增长

资料来源:公开资料整理

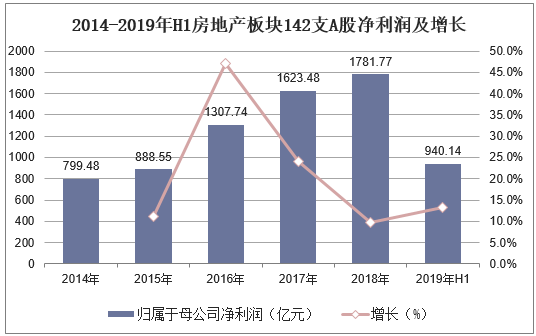

归属于母公司净利润方面,2019H1房地产板块归母净利润为940.14亿元,同比增长13.4%。

2014-2019年H1房地产板块142支A股净利润及增长

资料来源:公开资料整理

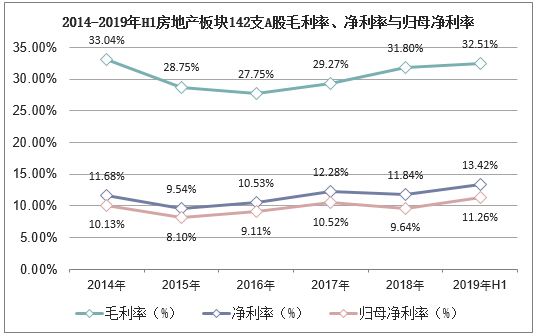

据统计,142支A股2016-2018年毛利率水平逐年上升,2019H1毛利率达到32.5%,较2018H1提升了1.5个百分点。2018年净利率与归母净利润率相对于2017年有所下降,而在2019H1分别回升至13.4%与11.3%。

2014-2019年H1房地产板块142支A股毛利率、净利率与归母净利率

资料来源:公开资料整理

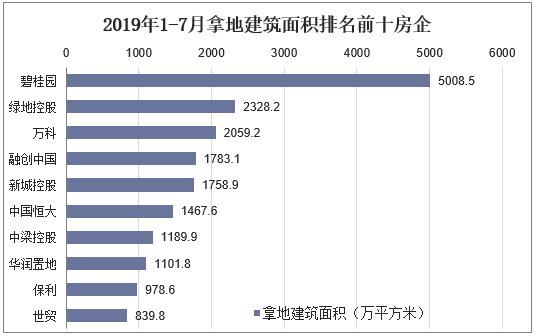

2019年1-7月新增土地建筑面积位列前十的公司为碧桂园、绿地控股、万科、融创中国、新城控股、中国恒大、中梁控股、华润置地、保利和世茂,新增土地建筑面积分别达到了5008.5万平方米、2328.2万平方米、2059.2万平方米、1783.1万平方米、1758.9万平方米、1467.6万平方米、1189.9万平方米、1101.8万平方米、978.6万平方米和839.8万平方米。

2019年1-7月拿地建筑面积排名前十房企

资料来源:公开资料整理

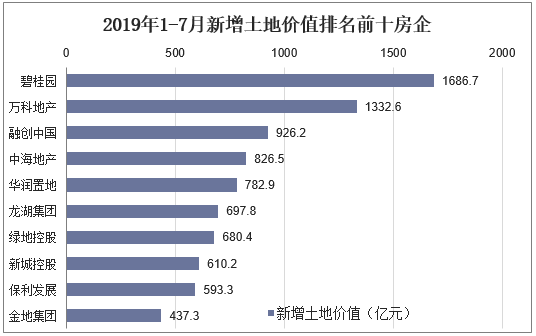

新增土地价值排名前十的房企为碧桂园、万科、融创中国、中海地产、华润置地、龙湖集团、绿地控股、新城控股、保利发展和金地集团,获得的土地价值分别为1686.7亿元、1332.6亿元、926.2亿元、826.5亿元、782.9亿元、697.8亿元、680.4亿元、610.2亿元、593.3亿元和437.3亿元。

2019年1-7月新增土地价值排名前十房企

资料来源:公开资料整理

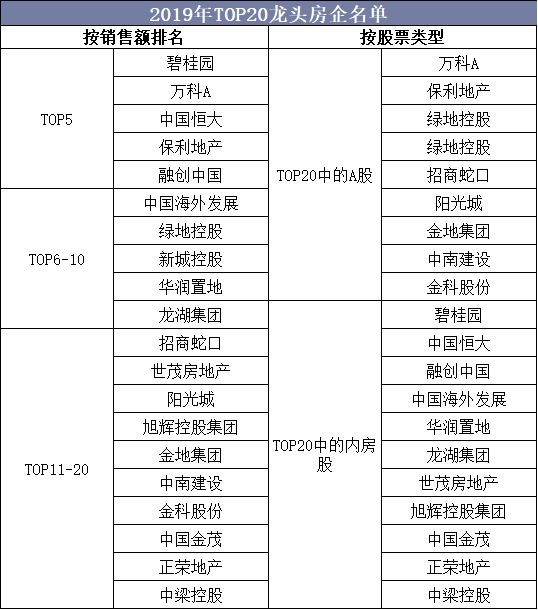

从龙头房企财务方面来看,TOP6-10各项指标表现亮眼;内房股盈利、偿债和运营能力均强于A股,成长速度不及A股。

2019年Top20龙头房企名单

资料来源:公开资料整理

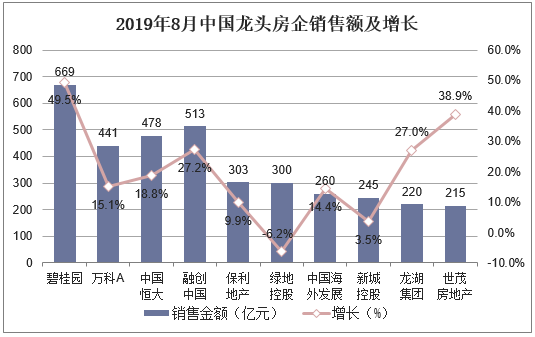

从单个企业来看,碧桂园仍旧稳居房企销售规模第一位,销售额达到669亿元。而从销售增速看,8月头部房企发力,碧桂园增速达到49.5%。

2019年8月龙头房企销售额及增长

资料来源:公开资料整理

七、中国未来房地产市场的三大需求及其六个支撑因素

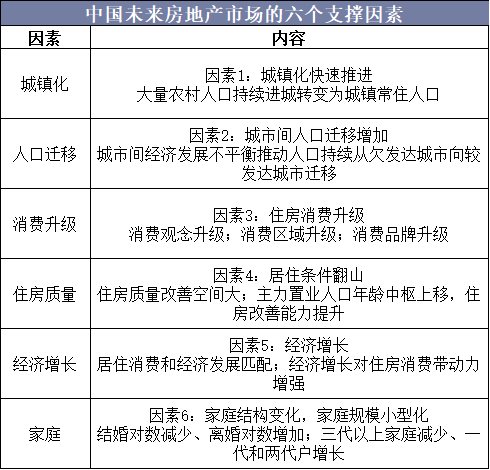

1、支撑未来十年房地产市场空间的六大因素

(1)城镇化:城镇化率持续提升,大量农村人口进城

改革开放以来,中国城镇化率以年均1.06个百分点的增速增长。中国城镇化仍处于快速发展阶段,未来十年将继续快速提升。预计未来11年中国城镇化率预计年均提升1个百分点,至2030年达到70.6%,年均1300万农村人口转变为城镇常住人口。

(2)人口迁移:城市间人口迁移增加

区域经济发展不平衡推动人口从经济发展水平较低的地区向经济发展水平较高的地区迁移。中国39个一二线城市2018年常住人口城镇化率和人均GDP相关系数高达0.88,31个省、自治区和直辖市的两个指标则相关系数达0.57。2000-2015年城-城流动人口占比从20.8%持续增加至37.9%。未来,人口将继续向经济发达区域中心城市和城市群聚集。

(3)住房消费升级:观念、区域和品牌三层次消费升级

(4)住房质量:居住条件改善

2014-2018年,中国累计典型城市商品房销售中90-144平方米的改善户型套数占比明显提升,表明住房质量改善需求下,居民更偏好功能完备的较大面积住宅。

(5)经济增长:经济增长带动居民住房消费持续增加

中国经济基数低、增速快,未来增长空间大。未来经济增长将带动居民住房消费持续增加。1978-2018年,中国GDP从不足4000亿增长至90万亿元,40年内增长约245倍。经济发展取得举世瞩目成绩的同时仍存在巨大潜力,虽然GDP总量位居世界第二,但人均GDP仅为9771美元,不足美国的1/6,日本的1/4;2018年,中国实际经济增速6.6%,增速换挡后仍处于世界前列。

(6)家庭因素:家庭结构变化,家庭规模小型化

未来中国家庭结构变化将继续推动家庭规模小型化。一是婚姻观念改变、婚姻成本提高和适婚人口性别比失衡,结婚率下降叠加离婚率上升,单身和单亲核心家庭增加。

中国未来房地产市场的六个支撑因素

资料来源:公开资料整理

2、中国未来房地产市场的三大需求

(1)城镇人口增加需求

城镇常住人口增长受益于全国总人口数的增加和城镇化率的提升,可进一步细分为城镇人口自然增长、农村人口进城产生的农转非,以及因行政区划变动产生的就地城镇化人口组成。无论是内生的城镇人口自然增长、还是外源性的农村进城常住人口,均产生新的自住刚需。

(2)城市更新改造需求

旧城改造更新涉及大量老旧住宅拆迁,通过实物和货币两种方式进行安置,其中货币化安置部分居民持币进入二手和商品房市场解决自住刚需。随着经济发展,城市更新改造需求增加。一是城市逐步进入存量改造时代,城市空间增量扩展受限,老旧城区拆迁增加;二是老城区旧宅难以满足居民住房消费升级,居民需要品质住宅。

(3)居住条件改善

首先,经济增长提升居民可支配收入,居民住房消费能力增强;其次,住房是居民重要的消费领域,也是消费升级的重要组成部分,住房消费在品质、区位和品牌上持续升级;再次,离婚率上升叠加结婚率下降,家庭规模小型化,对成套住房的需求增加。

此外,未来住房市场总需求中有一部分需求不会在商品房实际销售中体现,产生需求漏损。例如,农转非自带房入城、城镇流入人口返乡置业等现象使住房需求通过其他渠道解决。