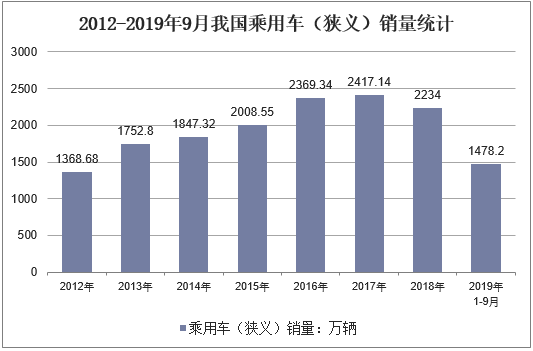

乘联会近期公布了我国汽车市场2019年9月份销量数据,根据数据显示,2019年9月我国狭义乘用车市场销量为178.1万辆,同比下滑了6.5%,环比上涨14.0%。1-9月份,中国乘用车市场的累计销量达到了1478.2万辆,同比下降8.6%。可以看到,传统中的“金九银十”并未如约而至,虽然9月狭义乘用车市场销量环比上涨了14.0%,但我国车市还处于“寒冬”之中。具体数据让我们一起来看看9月乘用车市场销量走势分析。

2018年12月,狭义乘用车(轿车+SUV+MPV)零售销量达221.7万辆,同比下降19.2%,环比增长9.8%;2018年全年累计销量达2235万辆,同比下降5.8%。2018年全年狭义乘用车产量2309万辆,同比增速下降5%。

2012-2019年9月我国乘用车(狭义)销量统计

资料来源:乘联会,华经产业研究院整理

整体销量走势:9月环比上涨14.0% 属历年新低

从整体市场销量情况来看,2019年9月全国乘用车市场零售178.1万辆,同比下滑了6.5%,2019年1-9月狭义乘用车零售同比下滑8.6%, 9月零售同比增速相较于8月增速和1-9月累计增速稍好。而9月的零售环比上涨了14.0%,为历年新低。

乘联会认为出现小幅回升主要因素有两方面,其一是供给端各主机厂随着国六车型推出已经有三个月了,借势中秋节及70周年国庆热点的消费热情,加大厂家激励,推出各类促销政策手段,吸引到店客流;需求端主要是消费信心仍处于恢复期,短期内带来的购买力难以恢复到高点,因此从供需两侧的因素形成环比小幅回升的结果。另一方面,从外部因素分析,汽车消费受到中西部和低线级市场房价同比高涨,持续的房地产压力对购车和用车消费产生分流影响,尤其是对自主品牌和入门级车型带来影响较大。

此外,9月厂家批发销量190.2万辆,同比下滑了6.0%,环比上涨17.2%,相对历年的9月环比上涨20%左右的金九银十表现,2019年9月的批发环比提升不强,对于全年市场走势也趋于理性。

从产量来看,2019年9月我国乘用车生产了184.6万辆,同下滑了6.9%,环比上涨了11.2%,厂家库存较8月下滑6.1万辆。虽然部分企业国六车型的逐步到位,但企业生产安排极其谨慎,亟待市场反馈速度升级。

新能源汽车:9月新能源销量同比下滑33.4%

新能源汽车方面,2019年9月新能源乘用车批发销量为6.5万辆,同比下滑了33.4%,环比下滑8%。9月份纯电动乘用车批发增速同比下滑31%,环比下滑12%;A级电动车同比下滑1%;限购城市新能源需求放缓且低线级市场新车需求相对低迷。

9月份,插混车型同比下滑了44%,环比上涨了6%;其中合资品牌插混9月同比上涨了80%,自主品牌插混同比下滑60%,合资品牌插混份额达到45%。普通混合动力乘用车批发2.9万辆,同比上涨61%,环比上涨了26%。

从累计销量来看,2019年1-9月新能源乘用车批发77.8万辆,同比增速29.4%。由于6月底补贴退坡带来的销售成本大幅上涨,叠加二手新能源车的扰动,产销各环节很难快速应对这样的成本变化。

此外,新能源车尤其是电动车,保值率偏低是较大的消费者购买顾虑问题。由于电动车的电池寿命难以达到传统车的15年以上使用年限,加之电动车的技术提升快,因此,其保值率相对传统车稍低。未来随着新能源车产品提升和市场规模扩大,产品多样性持续丰富、车企维护残值率等措施,新能源车保值率偏低问题会逐步改善。

分车型类别销量走势:轿车、SUV、MPV车型销量环比均上涨

从车型类别销量来看,2019年9月份轿车、SUV、MPV的销量分别为85.9万辆、80.9万辆、11.4万辆。与上个月销量相比,轿车环比增长13.2%,SUV环比增长14.5%,MPV环比增长了16%。三款车型类别的销量均有所上涨。但与2018年同期销量相比,轿车同比下降11.2%,SUV同比下降0.6%,MPV同比下降14.5%。

9月SUV市场零售同比增长0.6%,其中合资新品表现优秀,轿车零售同比下降11.2%,相对19年累计降幅9.4%较差,其原因是新能源车等因素的A级及以下轿车下滑较大。

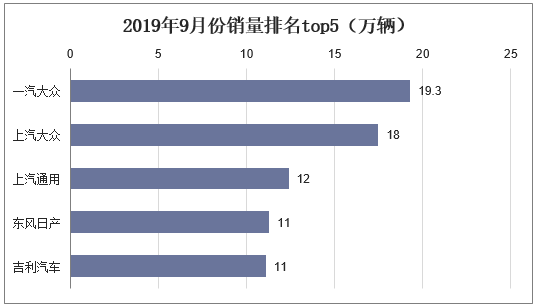

各厂商销量走势:长安汽车挤进前十 以6.7万辆的成绩位列第九

从狭义乘用车厂商销量来看,2019年9月份销量最高的前五位分别一汽大众、上汽大众、上汽通用、东风日产和吉利汽车,销量分别为19.3万辆、17.5万辆、12.4万辆、11.3万辆和11.1万辆。对比8月份,上汽通用从第四位挤进前三,东风日产位列第四名,吉利汽车保住了第五的位置。

2019年9月份销量排名top5

紧随其后的是长城汽车、东风本田、上汽通用五菱、长安汽车和广汽本田位列第六到第十名。可以看到,长城汽车本月以8.3万的销量成绩,从8月份的第十位一跃上升到了第六位。此外,长安汽车本月也出现在前十的名次中,以6.7万辆的成绩位列第九名,同时,上个月排名第九名的广汽丰田被挤出前十。

2019年乘用车市场下滑压力较大,自主品牌首当其冲,但自主品牌产品销售均价仍有提升。2019年自主品牌产品销售均价是8.7万元,提升9%,表现相对较强。从需求客户的消费选择和主机厂产品策略引导两方面,产品升级都推动了汽车市场消费升级的步伐。

同时,产品档次偏低的车型竞争力下降导致需求萎缩,市场趋冷的环境下,高端车型的抗风险能力相对较强,也推动了主要自主品牌总体实力的提升。目前看,车型均价偏高的自主品牌发展势头较好,实力较强、品牌形象和溢价能力更强、抗风险能力也更大。

10月车市展望:10月市场回暖值得期待

2019年9月终端需求逐步恢复,回稳走势低于预期,形成金九不强的现象。此外,9月份由于喜迎建国70年,部分9月发车放缓到了10月,将有利于10月的增长。同时,9月订单和到店的增加,经销商的信心也会逐步恢复,对第四季度仍然持有乐观态度,从而增加了10月库存增量的动力。

2019年10月批发增量部分是储备年末的消费小抢购的库存增量,加上2020年春节较早,为了囤积车辆资源,也会拉动四季度产销明显改善。

对于2019年10月市场回暖还是值得期待的,10月份的车市更多需要依靠通过厂家经销商店的地方联展带动新车消费。预计第四季度厂家也将持续优化经销商库存结构、缩短发车周期、提供更具吸引力的汽车金融方案释放零售潜力。

新能源产品方面,随着老款新能源车清库退出市场,新出的电动车性能普遍得到增强,插混的性价比大幅提升,但价格体系的压力和新能源车退潮的舆论压力较大,不利于年末增量。