一、改性塑料行业概况

改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。

改性塑料产品主要种类有阻燃树脂类、增强增韧树脂类、塑料合金类、功能色母类等。

改性塑料的应用

资料来源:公开资料整理

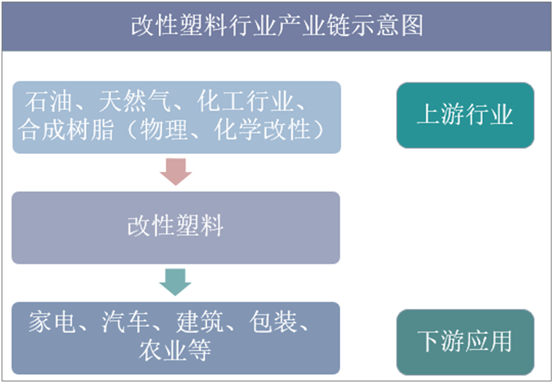

改性塑料行业的上游行业主要为石油、天然气、化工行业、合成树脂(物理、化学改性),下游应用于家电、汽车、建筑、包装、农业等。

改性塑料行业产业链示意图

资料来源:公开资料整理

二、中国改性塑料行业发展现状分析

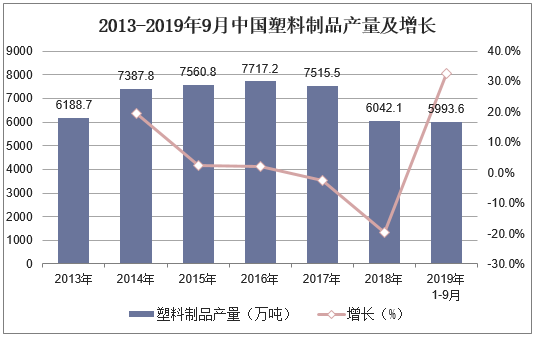

据统计,截至到2019月9月,中国塑料制品产量为5993.6万吨,同比增长32.6%。

2012-2019年9月中国塑料制品产量及增长

资料来源:国家统计局,华经产业研究院整理

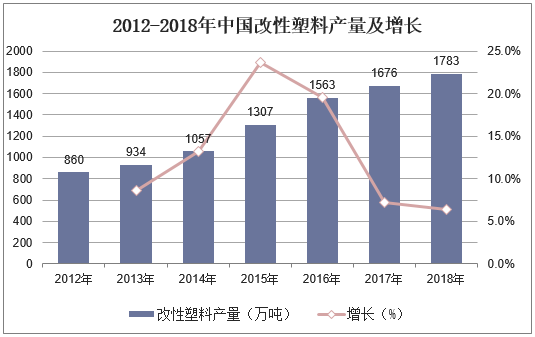

2018年改性塑料新增产能较少,同时受家电、汽车产销放缓影响,下游需求市场表现欠佳。2018年,国内改性塑料产量为1783万吨,同比增长6.4%。

2012-2018年中国改性塑料产量及增长

资料来源:公开资料整理

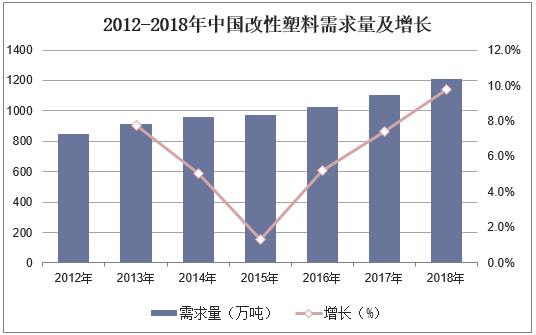

中国改性塑料的发展始于20世纪90年代,随着全球汽车、家电、办公设备、电动工具等产业不断向中国转移,以及国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,中国正在成为全球改性塑料最大的市场和主要需求增长引擎。近些年,中国改性塑料需求一直呈现稳步增长的趋势。2018年,中国改性塑料需求量继续上涨,达到1211万吨,同比增长9.5%。

2012-2018年中国改性塑料需求量及增长

资料来源:公开资料整理

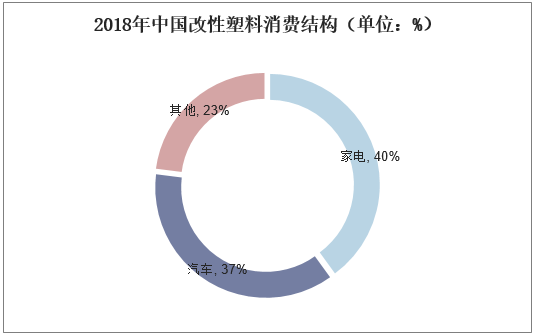

家电和汽车是改性塑料产品应用最多的两个领域。2018年,家电的应用比例高达40%、汽车的应用比例占37%、其他领域占23%。可见,家电和汽车行业的未来发展趋势是影响改性塑料需求变化的根本。

2018年中国改性塑料消费结构(单位:%)

资料来源:公开资料整理

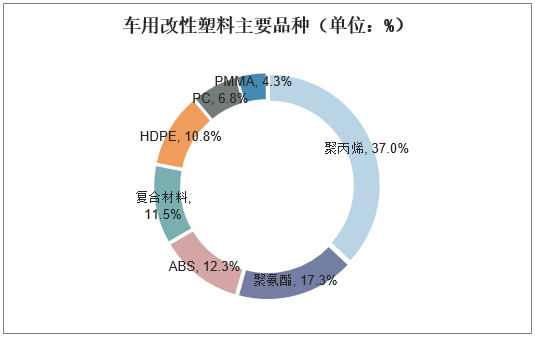

目前,聚丙烯(PP)、丙烯腈-丁二烯-苯乙烯共聚物(ABS)、聚酰胺(PA)、聚碳酸酯(PC)、聚甲醛(POM)、聚对苯二甲酸丁二醇酯(PBT)、加强型聚氨酯(PRT)和聚氯乙烯(PVC)等塑料都在汽车上得到了广泛的应用。在所有的车用塑料中,聚丙烯是汽车改性塑料最为重要的品种,所占份额最高,达到37%;其次是聚氨酯,占比17.3%;其他依次是,ABS树脂占12.3%、复合材料占11.5%、高密度聚乙烯占10.8%、聚碳酸酯占6.8%、聚甲基丙烯酸甲酯占4.4%。

车用改性塑料主要品种(单位:%)

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国改性塑料市场前景预测及投资规划研究报告》

三、中国改性塑料行业竞争格局分析

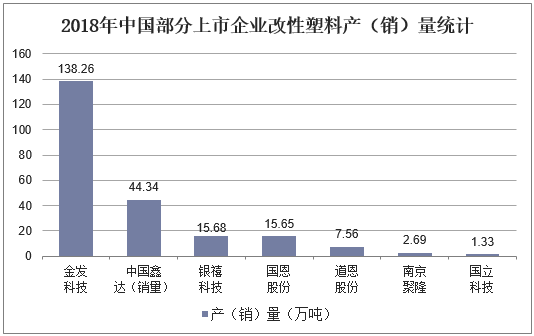

据统计,2018年金发科技改性塑料产量遥遥领先于同行企业,2018年改性塑料产量为138.26万吨,同比增长0.82%;中国鑫达改性塑料销量为44.34万吨;银禧科技改性塑料产量为15.68万吨,同比下降7.00%;国恩股份改性塑料产量为15.65万吨。

2018年中国部分上市企业改性塑料产(销)量统计

资料来源:公开资料整理

金发科技是国内改性塑料行业的第一家上市公司,是国内改性塑料龙头企业,也是化工新材料行业领军企业。公司产品以自主创新开发为主,覆盖了改性塑料、完全生物降解塑料、特种工程塑料、高性能碳纤维及复合材料和环保高性能再生塑料等五大类,远销全球130多个国家和地区,为全球1000多家知名企业提供服务。

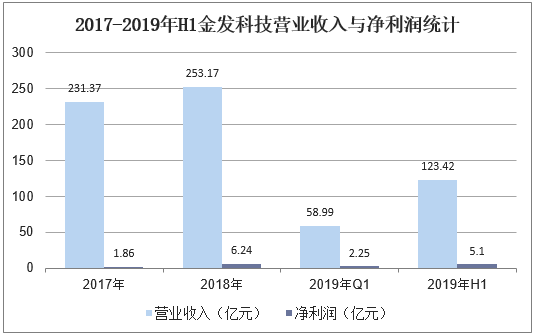

据统计,截至到2019年上半年,金发科技营业收入为123.42亿元,同比增长3.21%,净利润为5.1亿元,同比增长45.3%。

2017-2019年H1金发科技营业收入与净利润统计

资料来源:公开资料整理

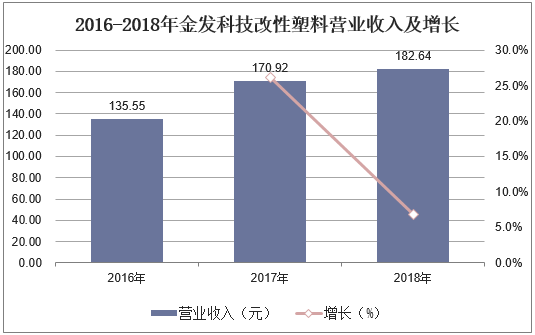

据统计,2018年在金发科技营业收入中,改性塑料营业收入为182.64亿元,占总营收72.1%,同比增长6.9%。

2016-2018年金发科技改性塑料营业收入及增长

资料来源:公开资料整理

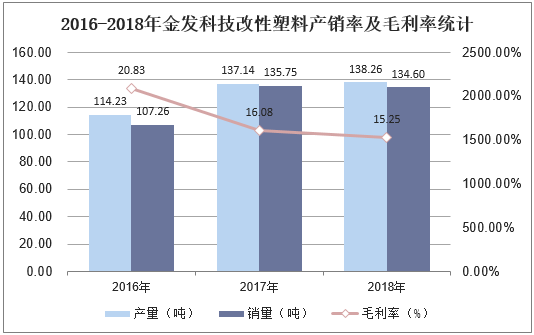

2018年,金发科技改性塑料产量为138.26万吨,销量为134.6万吨,与2017年基本持平,毛利率为15.25%。

2016-2018年金发科技改性塑料产销率及毛利率统计

资料来源:公开资料整理

四、中国改性塑料行业发展趋势分析

1、“十三五”时期,中国合成树脂行业将围绕汽车、现代轨道交通、航空航天等领域轻量化、高强度、耐高温、减震、密封等方面的要求,加大创新发展的力度,努力提升工程塑料产品质量,加快开发长碳链尼龙、耐高温尼龙、非结晶性共聚酯(PETG)、热塑性塑酯弹性体(TPEE)、高性能聚甲醛改性产品等高端产品。

2、加快发展关键配套单体和工程塑料合金,重点发展具有增强、增韧、耐热、免喷涂、微孔发泡、低挥发性有机化合物(VOC)的改性塑料产品。力争到2020年,工程塑料国内自给率达到70%以上,高端聚烯烃的自给率接近70%,其中基础较好的特种聚酯类工程塑料实现净出口。

3、通用塑料工程化:尽管工程塑料新品不断增加,应用领域不断拓宽,并由于生产装置的扩大,成本逐渐降低。但是,在改性设备、改性技术不断发展成熟的今天,通用热塑性树脂通过改性逐渐具有工程化特点,并已经抢占了部分传统工程塑料的应用市场。

4、工程塑料高性能化:随着国内汽车、电子电气、通讯和机械工业的蓬勃发展,改性塑料工程塑料的需求将大幅上升,各种高强度耐热型工程塑料将得到广泛应用。

5、开发新型高效助剂成为改性塑料发展的另一重要方向:改性塑料设计的助剂除了塑料加工常用的助剂如热稳定剂、抗氧剂、紫外吸收剂、成核剂、抗静电剂、分散剂和阻燃剂等外,增韧剂、阻燃增效剂、合金相容剂(界面相容剂)等对改性塑料的性能改进也有着非常关键的影响。

6、随着中国塑料制品业的迅速发展,色母粒的产量将比过去有较大增长。一些色母粒品种将不再直接供应下游塑料制品厂商,而是直接提供给上游石化企业,用色母粒与树脂直接做成彩色改性料,如管材料、汽车专用料等。这以生产方式的形式使过去一向以小批量、多品种为特色的色母粒生产模式要部分转型为单一品种、大规模的生产模式。生产模式的改变也将给色母粒技术提出挑战,如何长期保证所生产色母粒的均一性、如何适应大型螺杆造粒技术将是这种色母粒索要解决的技术难题。

7、改性塑料发展空间巨大,环保型产品受宠。银禧科技已基本完成募投项目1.6万吨高性能环保改性工程塑料项目以及超募项目苏州新生产基地基建工程,募投项目的顺利投产,使银禧科技产能增至近20万吨。随着银禧科技产能释放,规模效益逐步显现,将使银禧科技成本进一步降低,议价能力显着提高。