一、电子烟行业的现状

传统吸烟方式会导致肺部疾病和心血管疾病,很容易产生“烟瘾”,威胁人类的身心健康。随着人们对健康越来越重视,电子烟因此应运而生。电子烟是一种模仿传统卷烟的电子产品,主要由电芯、雾化器与塑胶部件等部件构成。

电子烟基本情况

相比于2000年,2018年全球烟民的总数减少了4000万,其中有超过3500万人改抽了电子烟。在这些人当中,约有一半的使用者认为,电子烟比传统的香烟更加“健康”,并尝试用它来戒掉烟瘾。

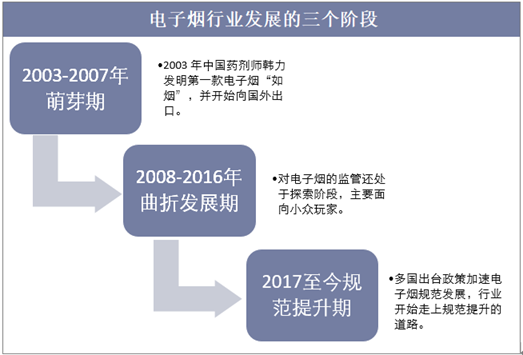

电子烟行业发展可以划分为三个阶段:2003-2007年萌芽期,2008-2016年曲折发展期,2017至今规范提升期。

电子烟行业发展的三个阶段

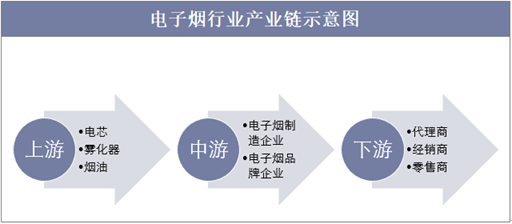

目前,烟油行业发展出相对独立、完整的产业链,口味的研发具有较高的技术壁垒。特别是产业链的上游,电芯、雾化器和烟油无一不是高科技的产品。而产业链的下游则一般可以分为线上和线下销售。

电子烟行业产业链示意图

相关报告:华经产业研究院发布的《2019-2025年中国电子烟行业竞争格局分析及投资战略咨询报告》

二、电子烟行业的市场规模

全球电子烟进入快速发展期,我国市场仍较为空白。截至2018年,美国、英国电子烟渗透率已达到5.5%和9.5%,我国却仅为0.32%,渗透率有大幅提升的空间。

2010-2023年全球电子烟市场规模统计及预测

电子烟的市场规模增长迅猛,从2010年的9亿美元到2018年的145亿美元,约增长了15倍。预测在2023年,电子烟的市场规模将达到480亿美元。

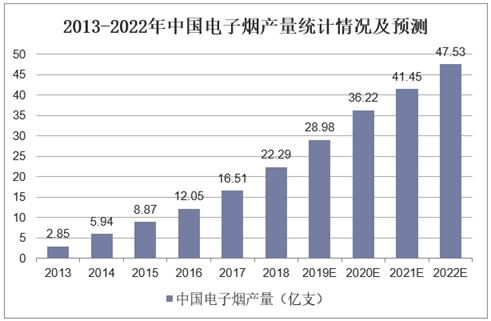

2016年中国电子烟产量为12.05亿支,2018年中国电子烟产量达到了22.29亿支左右,预测2019年中国电子烟产量将达到28.98亿支,并预测至2022年中国电子烟产量将达到47.53亿支。

2013-2022年中国电子烟产量统计情况及预测

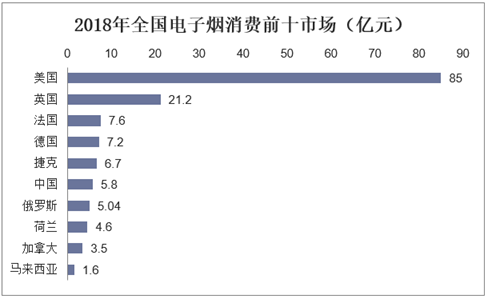

中国是电子烟的最大生产地,中国出口的电子烟占世界总产量的90%以上,行业前景广阔。虽然我国制造了全球90%以上的电子烟,但国内消费市场依然较小,仅有6%的产品销于国内,然而欧美市场占据了出口份额的83.7%。

2018年全国电子烟消费前十市场(亿元)

当前,中国电子烟渗透率不到1%,但我国烟民基数大,国内电子烟市场发展潜力巨大。假设未来电子烟的渗透率达到10%,相应市场规模能够达到千亿级别。

三、电子烟行业的困境

1、电商平台收紧对电子烟管理,电子烟线上销售承压。

线上销售是电子烟的重要销售渠道,2018年,45.4%的消费者从线上购买电子烟。各电商平台及社交网站加强了对电子烟的管理,表现在三个方面:(1)电商平台限制了电子烟关键字搜索。(2)加强对上架电子烟产品资质审核,同时,商家需承诺对产品质量问题自行承担。(3)电子烟引流受到限制,不再对外推广。

2、三无状态持续,行业呼吁标准出台

电子烟行业现在存在着一种三无状态:无明确监管部门、无专门法律法规、无质量标准和准入门槛。因此,市场乱象严重,行业上下游都在呼吁标准能快速出台。

四、电子烟行业的发展

1、消费市场基数低、容量大

国内市场方面,尽管我国生产了全球90%以上的电子烟,但国内消费市场依然较小。从出口市场看,欧美市场占据了出口份额的83.7%,而仅有6%的产品最终在国内消化。但是我国的吸烟人数约为3.5亿人,烟民数量是美国的6-7倍,因此国内市场发展空间巨大。

2、环保健康理念的普及

各国政府和公共组织日益重视公众环保和健康问题,纷纷颁布相关法律和政策来控烟禁烟。此外,社会民众健康意识也逐步提高。烟草消费格局将发生重大变化,电子烟等戒烟控烟产品市场容量将进一步扩大。

3、卷烟的税收负担持续加重

近年来,不断提高烟草税成为各国普遍采取的控制措施。烟草税率越高,卷烟成本越高,零售价格也就随之上涨,烟民负担加重。这样他们就更有可能转向新型的烟草产品。

4、电子烟的高性价比

随着技术进步和大规模生产的推进,电子烟的价格有望平民化。电子烟的抽吸时间更为持久,电子烟的雾化器、电芯可以重复使用。