一、保险经纪行业运行现状分析

保险市场是一个典型的信息市场,而这个市场却不能使保险资源进行合理的配置,投保人与保险人更是无法做出最优选择,而在这个时候需要有一类保险中介人来解决双方信息不对称问题。这种保险中介人主要有三类,包括保险代理人、保险经纪人、保险公估人。

2015年,保监会修订了《保险经纪机构监管规定》,提高了行业的准入门槛,大力促进市场转型升级,推动保险经纪规模化和集团化发展,切实发挥经纪公司服务经济社会的职能作用。

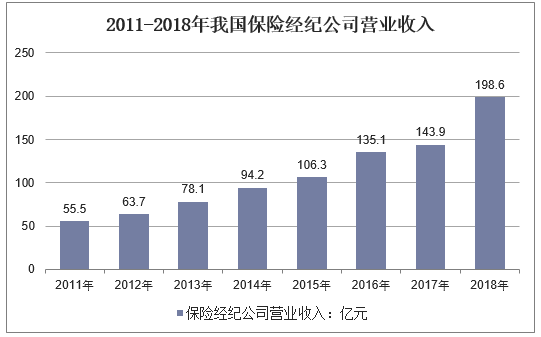

数据显示,2018年全国保险经纪公司营业收入达198.6亿元,2017年保险经纪公司营业收入为143.9亿元。

2011-2018年我国保险经纪公司营业收入

资料来源:银监会

从保费收入来看,随着保险经纪公司的数量逐渐增多,保险经纪公司的保费收入日益增长,2018年我国保险经纪公司保费收入达到718.4亿元,同比增长8.8%。虽然,保险经纪公司实现的保费收入金额逐年在不断上升,但在保险业总体的比重仍然较小,保险经纪渠道实现的保费收入占全年总保费收入却是不断下降。

2011-2018年我国保险经纪公司保费收入

资料来源:银监会

二、保险经纪行业竞争格局分析

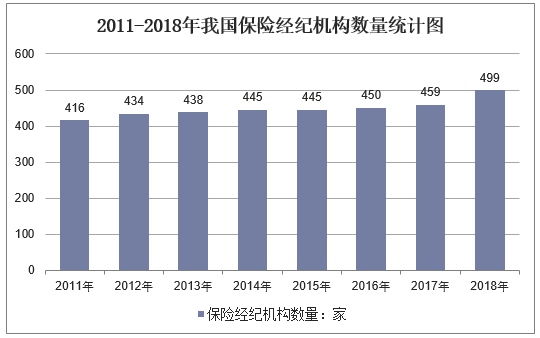

我国自2000年第一家保险经纪公司—江泰保险经纪有限公司成立至今,保险经纪公司快速发展。截至2018年底,全国共有保险经纪公司499家。

2011-2018年我国保险经纪机构数量统计图

资料来源:银监会

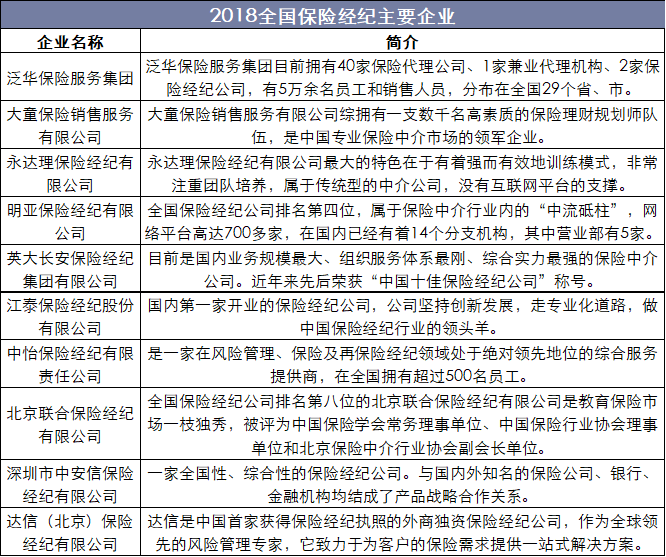

我国现在的保险经纪公司成分多样,有外商独资、中外合资、民营企业背景,还有为数不少的各个集团设立的保险经纪公司。有的已经发展为全国规模,经营领域横跨多个险种和行业,而有的保险经纪公司则专注于某个行业。

2018全国保险经纪主要企业

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国保险经纪行业竞争格局分析及投资规划研究报告》

三、保险经纪行业前景展望

1.国民经济的发展壮大

随着经济水平的不断提高,经济交易的频次增加、复杂性增强,人们面临的风险更加多样化,消费者更注重风险的防范管理,对保险需求的程度和层次将提升。而且,在经济发展的初期阶段,尽管人们有风险管理需求,但囿于经济实力,风险控制和转移的手段有限,缺乏有效的投保需求,保险经纪业无从发展。

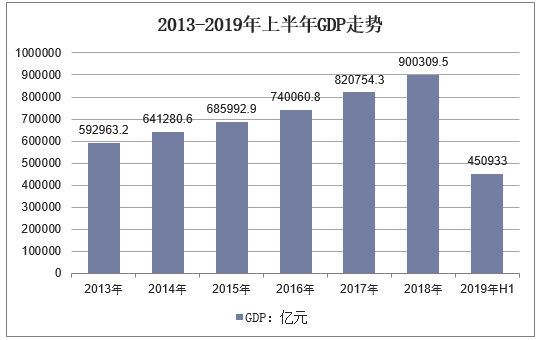

2019年上半年我国GDP实现450933亿元,同比增长6.3%。伴随着国民经济的发展,国民收入将大幅提高,人们有能力进行风险管理,继而产生大量的保险需求,作为投保人利益代表的保险经纪人也就有了用武之地。

2013-2019年上半年GDP走势

资料来源:国家统计局,华经产业研究院整理

另外,直保市场的发展,必然会带动再保市场的繁荣,也就扩大了保险经纪的业务空间。我国已成为世界第二大经济体,经济增速目前趋缓,但仍处于较高水平,未来一段时期仍将维持良好的增长率,国民经济的不断发展将为保险经纪业的发展奠定基础。

2.国民保险意识的提高

国民的保险意识很大程度上与国家的经济发展水平有关。一国的经济水平上去了,交易的环境更复杂了,社会公众对风险的关注度也会提高,会更加重视风险的管理。消费者不会仅仅满足于在保险市场上简单选择几款产品,将更需要专门的机构对其面临的风险进行全面的评估,选择最优方案管理风险,保险经纪的作用也就凸显出来。随着中国市场化体制改革的推进和国民收入水平的提高,社会公众的风险和保险意识在逐步提升,人们开始关注保险信息,了解保险产品,主动购买保险的意愿增强,保险经纪也开始渗入社会公众的思想理念。

3.保险市场化程度的提升

中国加入WTO后,保险业的过渡保护期结束,外资保险公司大量进入中国市场,彻底改变了保险市场的竞争局面,初步形成了中外资保险公司多家竞争、共同发展的多元化格局。中国保险市场的市场化程度越来越高,为保险经纪的发展提供了市场机遇。