一、伺服系统概述

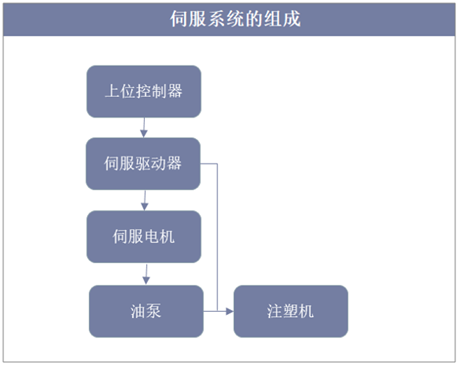

伺服系统是实现自动化行业中实现精确定位、精确运动的必要途径。伺服系统可以使系统终端执行机构的位置、速度、转矩等输出参数准确地跟随输入量变化。由控制层面的控制器、驱动层面的伺服驱动和执行层面的伺服电机,辅之编码器组成。

伺服系统的组成

资料来源:公开资料整理

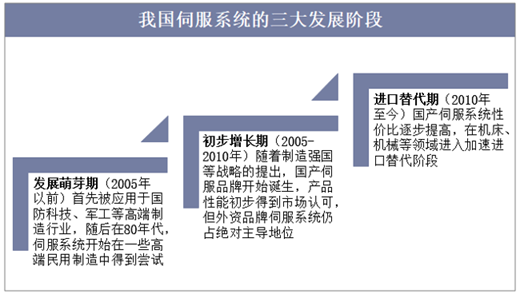

伺服系统产品最早在1950年前就已经出现,相对国外,我国服系统发展较晚,发展历程大致可以分为三个阶段。

我国伺服系统的三大发展阶段

资料来源:公开资料整理

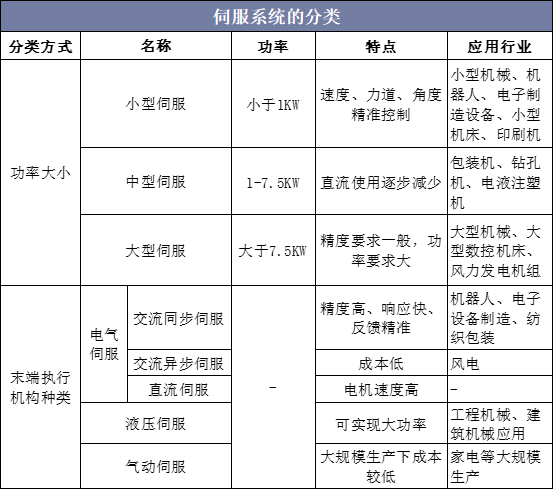

伺服系统可以按照功率大小与末端执行机构种类进行分类。按照功率大小目前可以分为小型伺服、中型伺服和大型伺服系统。按照末端执行机构种类可以分为电气伺服、液压伺服以及气动伺服,其中电气伺服可分为交流同步伺服、交流异步伺服以及直流伺服。随着电气化和数字化的发展,国产伺服经历了从液压、气动到电气的转变过程,目前应用最为广泛的时电气伺服系统,其中交流同步伺服已经成为高精度伺服系统的主流产品。

伺服系统的分类

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国伺服系统市场供需格局及未来发展趋势报告》

二、伺服系统市场规模现状分析

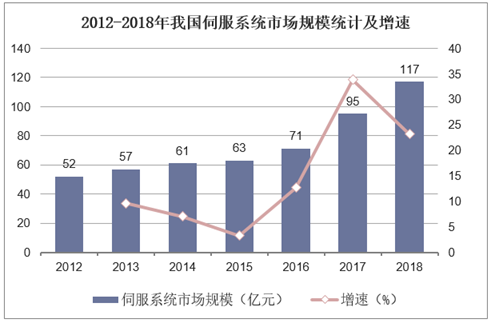

近年来,伴随着国内工业机器人、电子制造设备等产业的迅速扩张,伺服系统在国内应用规模增长迅速,整体市场规模增长空间较大。2012年我国伺服系统市场规模已达52亿元,并呈现逐年稳定增长态势。截止至2018年底我国伺服系统市场规模突破百亿元,达到117亿元左右,年复合增长达到14.5%,近7年来增速明显。

2012-2018年我国伺服系统市场规模统计及增速

资料来源:公开资料整理

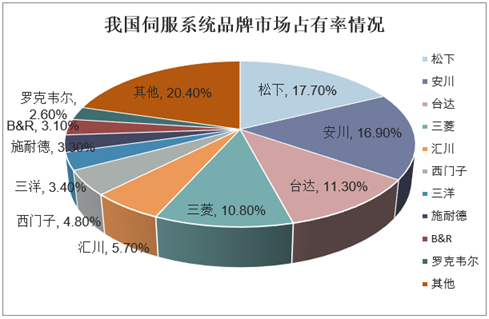

我国伺服系统市场集中度较高,占有率第一的品牌是松下,为17.7%,其次为安川,也达到了16.9%。接着是台达、三菱、汇川等一些品牌。

我国伺服系统品牌市场占有率情况

资料来源:公开资料整理

随下游行业对高精密设备需求的不断提升,我国伺服系统应用行业范围在扩大,重心在转移。2011年伺服系统应用最广泛的行业集中在机床、纺织机械和包装机械三类,合计占到伺服市场总规模的56%。到2015年伺服行业在医疗设备、工业机器人等新兴领域得到快速发展,前三大应用行业分别为机床、工业机器人和电子设备制造,合计占总规模比重的44.2%。经过4年发展,伺服系统的下游应用领域在不断开拓,应用行业重心也从纺织包装等传统领域转移至电子设备制造、工业机器人等新兴领域,体现了伴随产业升级和制造业改革,社会需求和政策利好方向的变化。

三、伺服系统下游三大应用领域

1、数控机床行业

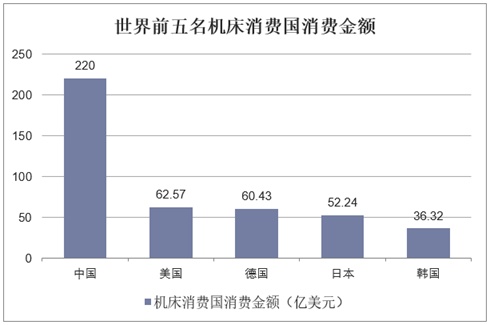

数控机床与普通机床在结构上的区别在于,自动排屑装置、主轴转速提高、自动换刀功能。我国机床消费额远高于其他国家,世界前五名机床消费国为中国、美国、德国、日本、韩国,其中中国的机床消费金额比其他四个国家相加都高。

世界前五名机床消费国消费金额

资料来源:公开资料整理

2、工业机器人行业

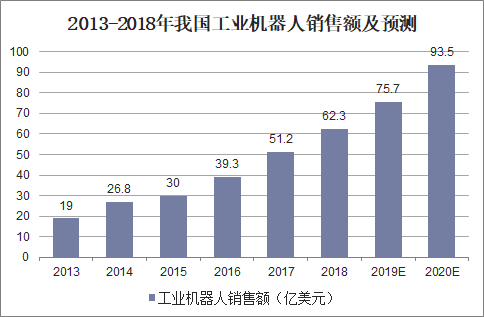

工业机器人是智能制造业最具代表性的装备,工业机器人指应用于生产过程与环境的机器人。目前,中国已经成为全球最大的工业机器人市场。2018年,我国工业机器人销售额为62.3亿美元,预计2020年将达到93.5亿美元。

2013-2018年我国工业机器人销售额及预测

资料来源:公开资料整理

3、电子设备制造行业

近年来,我国电子行业整体收入保持快速增长态势。电子产业快速发展,电子制造对工控产品需求逐渐进入快速增长期。

四、伺服系统发展趋势

1、智能制造发展的关键,得到政策扶持

要想实现工业生产自动化,设备端离不开高精密装备,伺服系统是其核心构成。为了提升我国智能制造的技术水平和市场竞争力,政策面不断向好,支持国内伺服系统厂商发展。国家开始产业结构调整,通过发展高端装备实现转型,制造业全面升级,提升自动化与智能化生产能力。

2、数字化与智能化

数字控制技术取代模拟控制电路在伺服系统中是一种必然趋势。而智能化主要是指伺服驱动器智能化。智能化趋势是运行参数都可以通过人机对话的方式来设置。当伺服系统数字化与智能化之后,将会提高伺服驱动器的产品性能,使得伺服系统更加高效。