一、电石行业概况

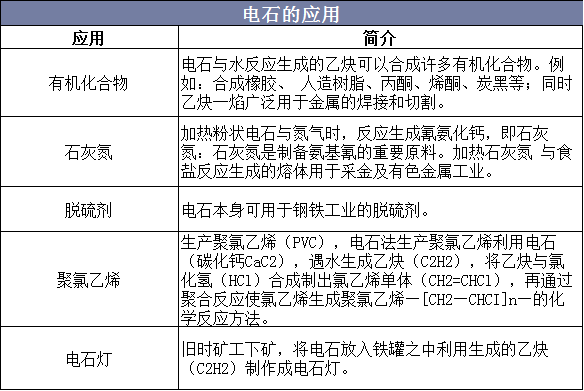

碳化钙,电石的主要成分,是无机化合物,白色晶体,工业品为灰黑色块状物,断面为紫色或灰色。遇水立即发生激烈反应,生成乙炔,并放出热量。碳化钙是重要的基本化工原料,主要用于产生乙炔气。也用于有机合成、氧炔焊接等。

电石的应用

资料来源:公开资料整理

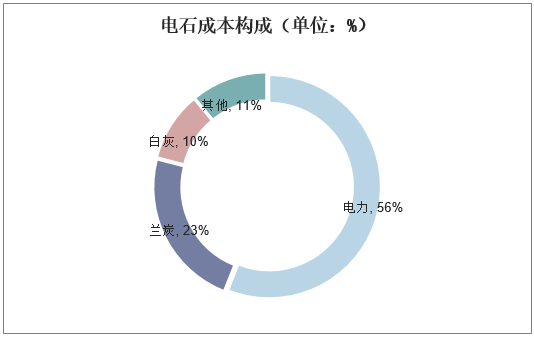

从电石的成本构成来看,电力占比56%,兰炭占比23%,白灰占比10%,其他占比11%。

电石成本构成(单位:%)

资料来源:公开资料整理

二、中国电石行业发展现状分析

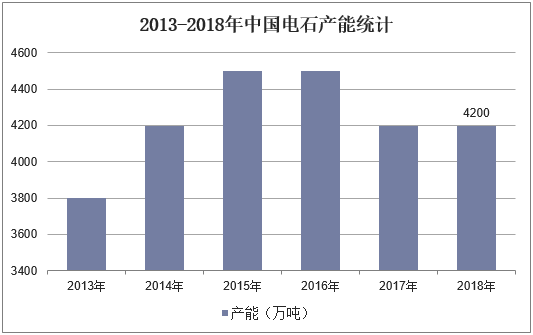

中国是全球电石的第一大生产和消费国,电石行业经过本世纪初十几年的高速发展,产能提升迅速,到2015年达到顶峰4500万吨/年,截至到2018年中国电石产能在4200吨左右。

2013-2018年中国电石产能统计

资料来源:公开资料整理

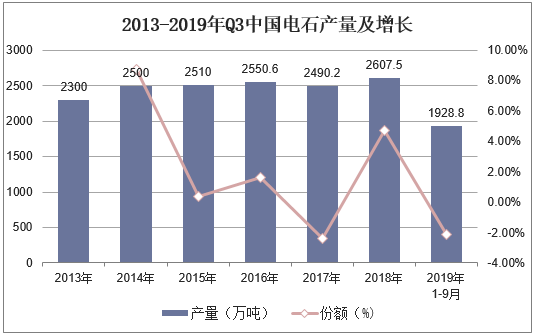

产量方面,据统计,截至到2019年第三季度,国内电石产量达到1928.8万吨,同比下降2.1%;

2013-2019年Q3中国电石产量及增长

资料来源:国家统计局,华经产业研究院整理

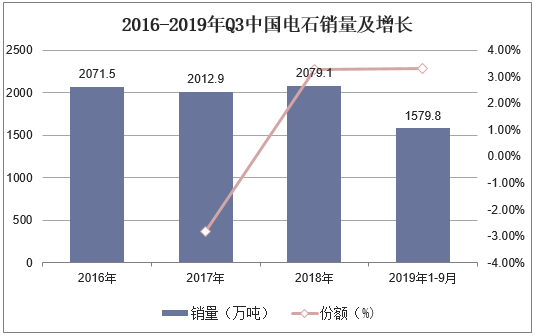

销量方面,据统计,截至到2019年第三季度,中国电石(电石,折300升/千克)销量为1579.8万吨,同比增长3.3%。

2016-2019年Q3中国电石销量及增长

资料来源:国家统计局,华经产业研究院整理

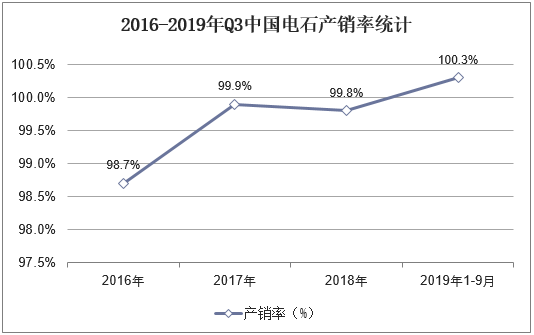

产销率方面,据统计,截至到2019年第三季度中国电石(电石,折300升/千克)产销率为100.3%。

2016-2019年Q3中国电石产销率统计

资料来源:国家统计局,华经产业研究院整理

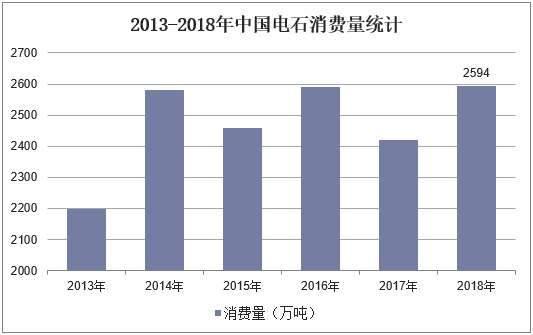

消费量方面,据统计,2013-2018年中国电石消费量2200-2600万吨,其中2018年为2594万吨。

2013-2018年中国电石消费量统计

资料来源:公开资料整理

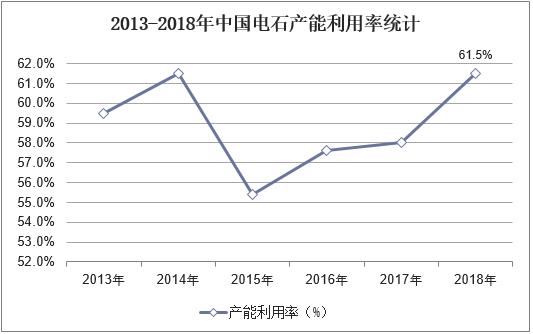

产能利用率方面,据统计,2018年中国电石产能利用率约为61.5%。

2013-2018年中国电石产能利用率统计

资料来源:公开资料整理

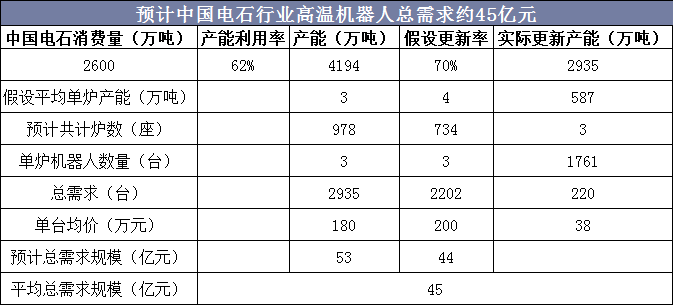

电石炉只是矿热炉的一种,工业硅、硅锰、硅铁、镍铁、锰铁等合金冶金工艺环境与电石类似,博实研发的高温机器人再开发后可用于上述产业。预计中国电石行业生产操作更换对高温机器人的总需求约45亿元。

预计中国电石行业高温机器人总需求约45亿元

资料来源:公开资料整理

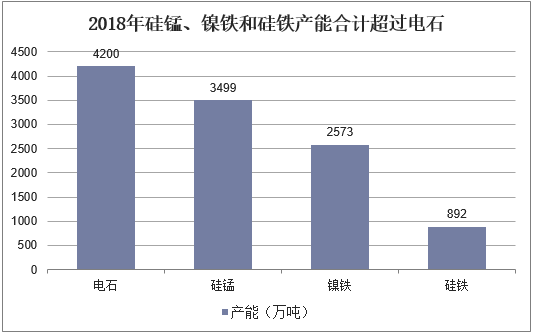

据统计,仅硅锰、镍铁和硅铁产能合计6964万吨、高出电石产能66%。参考电石领域高温机器人需求,矿热炉领域高温机器人总需求超过100亿元。

2018年硅锰、镍铁和硅铁产能合计超过电石

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2020-2025年中国电石行业市场运营现状及行业发展趋势报告》

三、电石行业运行中存在的主要问题分析

1、安全环保工作逐步纳入企业的常态管理

过去的安环工作多数企业处于应酬上级的被动局面。随着2019年“回头看”和“环保风暴”的高压态势,企业不得不引起高度重视。多年安环投资不足的欠账问题得到了彻底根治。虽然企业老板们感到压力增大,但在“不达标不能开炉”的原则下,凡是开工的企业都达到了安环要求。

政府为了让企业安全环保达标,已经是慌不择路。执法人员不分青红皂白、不听企业任何理由,都“一刀切”式停产停运整顿。各级行政执法部门如“走马灯”式频繁检查整顿,给企业带来重大损失,已是苦不堪言。

2、电石道路运输已成为政府重点监管的对象,也是行业急需要解决的问题。

3、石灰石是取决于电石质量的关键要素

当前随着环保风暴的持续强化,各地对石灰石矿山进行封存,以及对石灰石资源的大量开采使用,优质石灰石趋于贫乏接近枯竭,品质好的石灰石少之又少,且价格是不断高攀,质优的石灰石更是一票难求。

4、下游产品结构单一,过度依赖PVC

据统计,近年来虽然电石不断拓宽了下游领域,但80%以上仍用于生产PVC产品,仍将与PVC行业保持着一损俱损、一荣俱荣的局面。而其它下游领域产品也是不景气,对电石市场无法提供有力支撑。

5、行业技术人才匮乏,自动化水平低

近年来各地大型密闭式电石炉快速发展,对技术员工的要求大幅提高,造成了电石行业专业人才的招聘极为困难,只能先招聘后培训再上岗。不仅增大了人员成本,而且还延迟耽误了企业生产时间,也给企业安全生产带来隐患。部分企业员工流动性较大,缺少经验丰富的管理人才、技术人才和操作工人。土专家和自学成才的专家在行业挑大梁。据统计,在整个行业内使用自动出炉机的企业不到20%,智能输送线更为稀少。形成发展缓慢的原因,一是投资成本过大,二是各地行政不作强制要求,导致地区发展不够均衡。另外智能化大数据更是在行业内仍处于空白。

四、中国电石行业发展趋势分析

1、从电石需求来看

综合考虑经济增速、环境治理、下游产品结构单一以及天气等因素,初步预测2019年电石市场需求量和消费结构不会发生大的变化,电石产量将保持小幅增长或基本持平。

2、从电石供给能力看

一是从2019年1-10月份来看电石价格起伏震荡,甚至企业都来不及应对。二是国内电石产能依然较大,综合考虑2019年电石去产能及减量置换新增产能等因素,供大于求的问题依然存在。

3、从企业经营状况看

经历了较长时间的经济下行,唯独2018年电石企业效益有所好转,但从当前来看,电石行业7成以上处于亏损或保本态势。虽然从当前来看PVC价格有所上涨,但很难形成对电石价格的支撑,相反价格一降再降。但考虑到1000万吨的产能长期停产或半停产,在环保、安全及原材料成本上涨过快的影响下,电石企业生产经营压力依然偏大。