300 元以下的大众酒市场规模最大,其中100-300 是未来白酒容量最大的价格带。三公消费受限过程中,高端和次高端酒销售量受影响较大,其中次高端受影响最大,而大众酒由于其受众以普通消费者的民间礼宴消费为主,受波动影响最小,如在12-15 年次高端及以上白酒大幅缩水的情况下,上市公司口径,主流大众酒上市品牌营收却增长5.35%,并继续维持增长态势。

大众酒的不同价格带在消费升级背景下表现出结构分化趋势:100 元以下的传统大众价格带占比逐渐下降,而100-300 元尤其是100-200 元开始承接100 元以下的大众消费升级,成长趋势明显。

主要上市公司的主流大众酒营收变化明细 | ||||

主力大众酒营收规模 | 代表性大众酒产品 | 2012年 | 2015年 | 2016年 |

古井贡酒 | 年份原浆献礼/5年、古井淡雅等 | 约35 | 约44 | 54左右 |

洋河股份 | 海之蓝、洋河大曲、洋河敦煌等 | 约61 | 约70.45 | 80以上 |

伊力特 | 伊力老窖、伊利特曲等 | 14~15 | 约15 | 15~16 |

金种子酒 | 天蕴/徽蕴6年、经典柔和等 | 19以上 | 14以上 | 11以上 |

迎驾贡酒 | 迎驾贡酒8年、迎驾贡酒金星/银星、四星/三星百年迎驾贡酒等 | 约30 | 26~27 | 27~28 |

今世缘 | 10年/8年、3年典藏、佳酿系列、蓝瓷系列、高沟系列等 | 23以上 | 22以上 | 23以上 |

口子窖 | 口子窖5年、6年、10年等 | 22.30以上 | 22.86以上 | 25以上 |

金徽酒 | 世纪金徽五星/四星/三星、百里香、柔和金徽H3/H6等 | 8.8以上 | 10.6以上 | 11.5以上 |

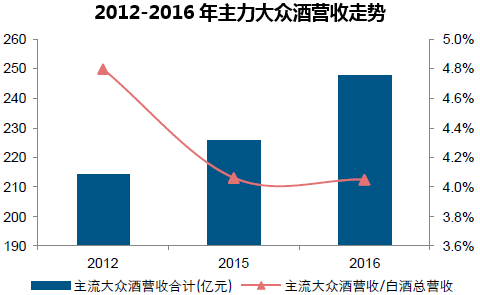

主力大众酒营收合计(亿元) | - | 214以上 | 225以上 | 247以上 |

白酒市场总营收(亿元) | - | 4466 | 5559 | 6126 |

主力大众酒营收占比 | - | 4.80% | 4.06% | 4.05% |

主力大众酒营收持续增加,但占总营收比重却在降低

大众酒市场品牌众多,竞争最激烈,集中度有所提升。考虑到我国的白酒企业主要以中型(约13%)、小型(约85%)企业为主,且绝大多数布局在中低端市场,而中大型(约2%) 酒企数量较少,且主要定位于高端、次高端市场,由此推知,虽然我国大众酒市场规模占比最高,但企业数量和产品品类也非常多,利润空间相对狭小,产品质量良莠不齐且同质化严重,最有可能引发价格战等恶意竞争。此外,以主流大众酒上市品牌为基数, 大众酒市场的CR3 由12 年的59.26%增加至16 年的65.32%,集中度有所提升。

综上所述,大众消费崛起为300 元以下的白酒品牌提供扩容机会,且在消费升级的推动下,100-300 价格带的白酒将是未来大众白酒消费的最主要的价格带;但目前大众酒市场区域分割严重,竞争激烈,集中度虽有所提升但仍偏低,因此看好未来有全国化潜力的品种。

本文采编:CY317