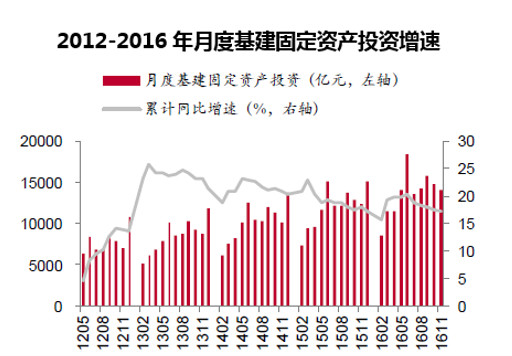

近年整体宏观经济振幅收窄。地产投资增速放缓,且增速降幅减少,2016年房地产投资增速为6.9%,相比2015年的1%,上升5.9个百分点,呈现触底回升态势,2017年Q1地产投资增速为9.4%,同比维持稳定增长。基建投资增速在2016年和2017Q1仍然维持高位,维持在18%左右。整体来看,水泥下游需求波幅逐渐收窄。

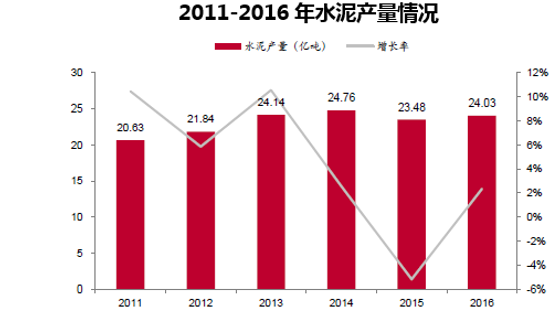

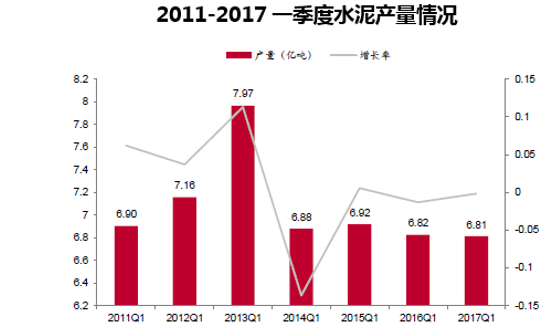

从水泥产量来看,2013-2016年水泥行业整体产量维持在24亿吨左右。2014Q1-2017Q1水泥产量也基本保持6.8-6.9亿吨水平。

2016全年水泥供给侧逐渐增强。2015年水泥行业经历了供需关系的大幅恶化,2016年国务院颁布34号文后,以政府主导、协会推动促进、大企业积极参与的水泥供给侧改革正式开始落地实施。新增产能控制到位;行政化错峰限产严格执行,覆盖范围扩大;环保标准不断趋严;大企业对于盈利的诉求趋于一致,自发控制产能的意愿增强。水泥行业相比2015年,整体对需求的预期趋于平稳,对产能的调控更合理,竞争更为有序。新常态下的供给侧改革初见成效。

2017年水泥行业的供给侧改革继续大力推进。年初全行业错峰限产进一步加强,执行空前到位;山东、内蒙等地陆续成立水泥投资管理公司,对区域内产能进行有效管控;水泥去产能小组成立,水泥供给侧长期逻辑将逐渐被理清。

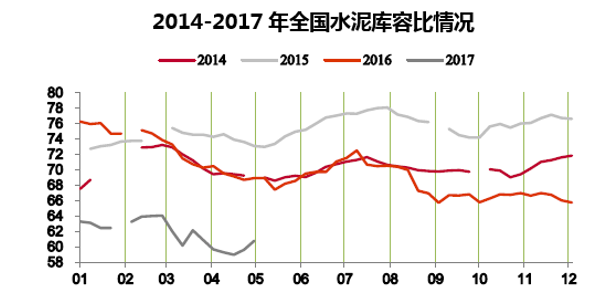

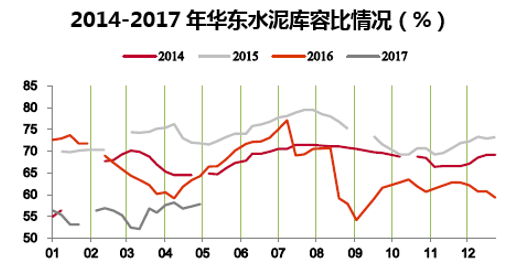

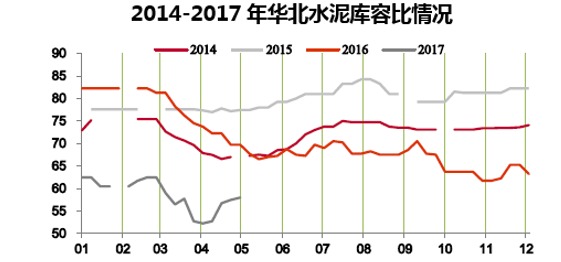

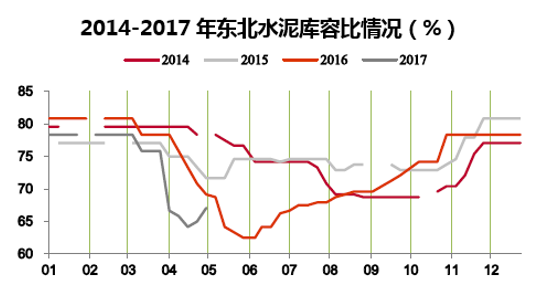

全行业低库位运行。在行业供给持续增强的背景下,水泥行业2016年整体处于库存去化过程中,各区域库位均呈现下行态势。2015年以来的高库位带来的价格压力逐渐消弭。2017年一季度全国水泥库位仍然保持相对低位,体现当前供需关系仍能得到良好的匹配。

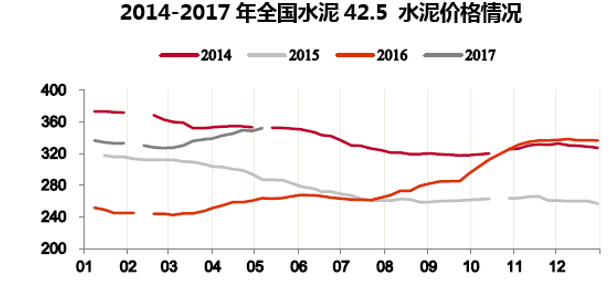

建立在供给侧持续增强,需求走平的基础上,全国水泥价格从2016年开始大幅走高。全国水泥均价从2016年年初的250元左右上升到接近360元,基本接近2014年年初水泥价格水平。

本文采编:CY317