计算机板块在经历了近两年的去泡沫行情后,当前估值已回落至历史均值以下,但各子行业仍难受资金持续追捧。我们认为板块整体表现 孱弱的根本原因是板块估值相对较高、内生增速疲软以及市场担忧或 将发生的商誉减值风险。2015 年的并购大潮致使并购利润的贡献愈 发突出,商誉资产同步快速膨胀。然而在监管加强及牛熊转换等因素 的影响下,自 2016 年以来并购市场快速降温,板块外延发展放缓。 与此同时,2017 年将迎来对赌集中到期,未来并购标的业绩风险和 商誉减值风险不容忽视。在内生与外延均不容乐观的背景下,2017、 2018 年行业业绩增速或将探底,板块仍需静待良机。

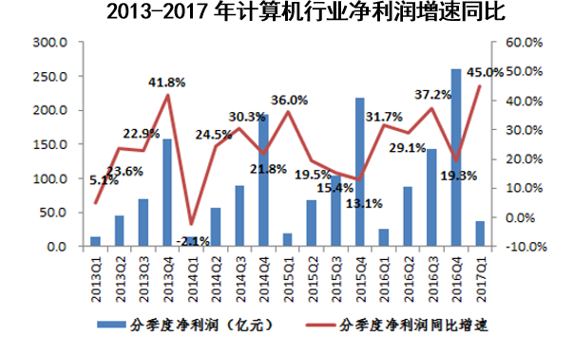

计算机行业 2016 年净利润增速为 19.3%,超出 2015 年的 13.1%增速,但 2016 年 Q4 净 利润增速下滑明显,仅为 3%。2017 年 Q1 板块业绩增速反弹达到 45.0%。

计算机行业 2016 年扣非净利润增速为 14.6%,与 2015 年的 14.0%增速基本持平。2017 年 Q1 的扣非净利润增速为 23.5%,大幅低于净利润增速。

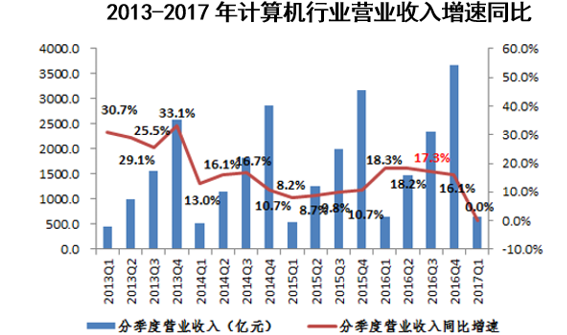

计算机行业 2016 年营业收入增速为 16.1%,超出 2015 年 10.7%的增速。2017 年 Q1 收入 与上年同期持平。

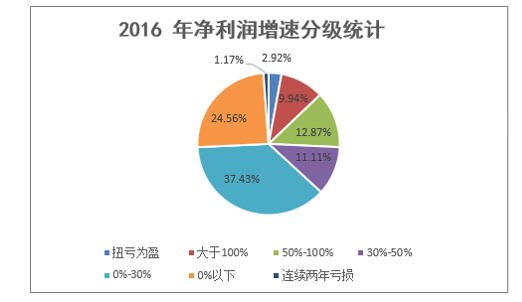

计算机行业上市公司业绩分化明显,超过 35%的公司业绩增速在 30%以上,却也有近 25% 的公司业绩出现负增长或连续亏损。

本文采编:CY320