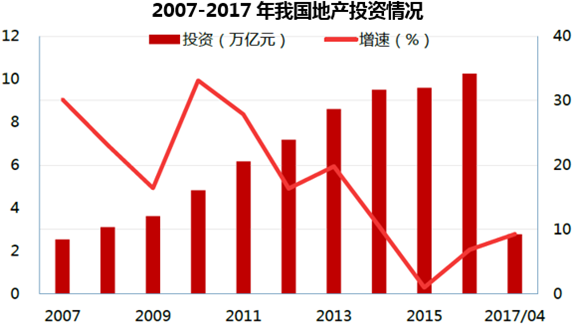

地产投资增速呈现出2-3年的基钦周期,与地产库存息息相关。本轮地产周期低点出现在2015年12月,从地产投资额角度当前增速维持在较高为止,且增速仍在提高。今年前四个月地产投资额2.77万亿元,同比增长9.3%,增速较前三个月环比提升0.2个百分点。

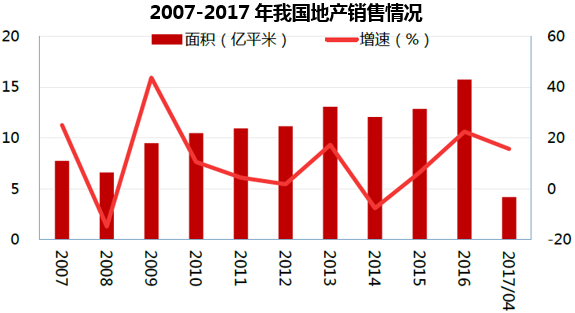

但是从先导指标地产销售面积来看地产需求似乎并不乐观。自去年10月以来国家出台了一系列地产调控措施,到今年2月地产销售面积增速达到高点,3-4月地产销售面积增速仍然较高,但环比已有下降。今年前四个月地产销售面积4.17亿平米,同比增长15.7%,增速较1-3月环比下降3.8个百分点。

就年内地产建材需求整体来看,我们保持短期中性、中期乐观的态度。一方面年内基准利率大概率保持上行趋势,各地房贷仍将继续收紧,先导指标地产销售面积难言乐观;另一方面由于前期地产销售旺盛,传导到地产后端需要一定时间,年内地产后端建材玻璃、家装仍可维持较高景气度,同时如果地产投资放缓对经济增长目标带来压力,稳增长的政策意义或将重新成为焦点,利率上行趋势或将放缓甚至反转。长期来看,我国当前城镇化进程尚未结束,一二线城市和三线重点城市仍有较强的人口流入预期,因而我们认为地产链建材有三个关注点:1)细分地区;2)地产后端市场;3)重装修市场。

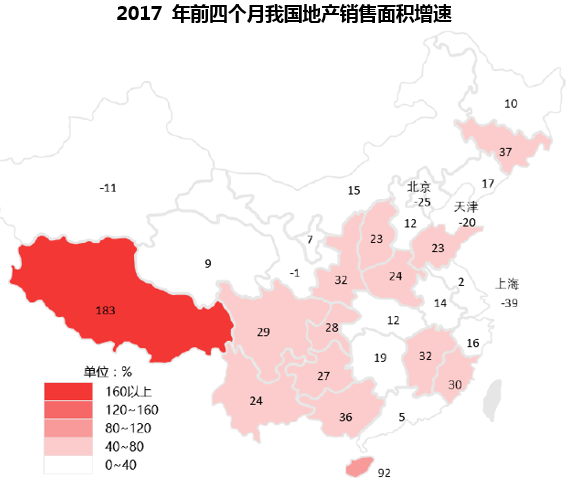

中长期从区域上看,二三线城市地产限购较少,库存情况相对较好,区域上以中南、西南和华东偏南部为主,西南地区1-4月地产销售面积同比增长27.5%,居于全国最高,且增速未见明显下滑;中南两湖地区地产销售面积同比增长18.0%,增速好于全国,但较前期增速也有所放缓;华北和西北地区地产销售面积增速较慢,华东地区各省市之间有所分化。中南、西南和华东偏南部的建材标的主要可分为两类,一类是区域性较强的传统水泥、玻璃等板块,对应标的包括华新水泥、塔牌集团、旗滨集团等;一类是在全国均有布局、近年重点开拓南部各地的家装建材板块,对应标的包括兔宝宝、伟星新材、友邦吊顶等。我们判断地区需求旺盛或有助于当地公司业绩增速跑赢行业,获得相对行业收益。

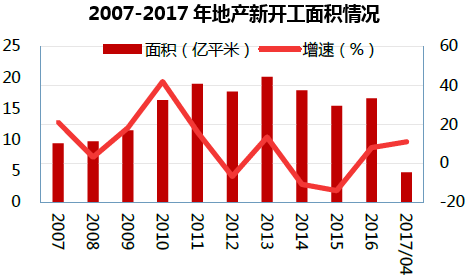

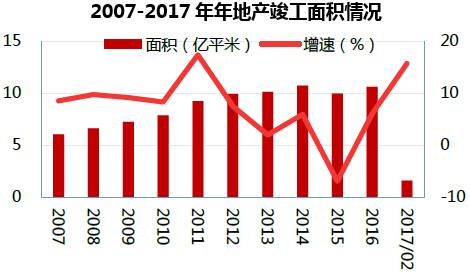

当前地产销售增速已有所反映,11年和14年两轮地产调控中,地产销售面积增速从最高点到最低点分别有13和16个月,同时前两轮地产调控前增速低于本轮,调控力度强于本轮,因而我们认为地产销售的低点或出现在明年上半年,今年全年地产销售面积增速或可维持在6-10%之间。短期从行业链条细分角度,当前地产新开工面积和地产竣工面积增速未见下滑。地产新开工一般较地产销售晚1-2个季度,考虑到目前和前期地产销售情况,我们判断地产新开工面积增速下滑或出现在三四季度,而从数据上看地产竣工较地产销售晚约3个季度,而当前地产竣工情况较15年以前地产竣工情况有所不同,因为12-15年受到两轮地产调控影响,部分地产商库存较高,迟迟未做竣工,根据草根调研了解16年至今地产销售旺盛带动了地产商竣工热情,或将把12-15年间延迟竣工的房屋加强竣工,因而地产后端建材的需求或强于地产前端。根据行业链条情况,我们判断年内地产新开工数据应维持较好水平,形成前高后低的局面,带动今年和明年初地产前端水泥、前端防水等行业需求;同时地产竣工数据年内或强于地产开工,后端玻璃、家装建材等子行业业绩仍可维持高景气度。

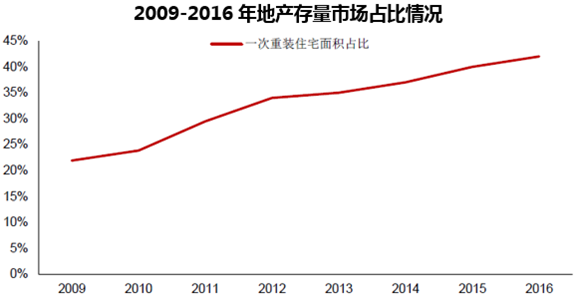

从存量市场角度,根据家装公司方面了解,重装修平均周期为8-10年,上一轮地产热是在2009年,四万亿投资刺激政策带动了地产销售旺盛,2017-2019年重装修市场或将受益上一轮地产销售旺盛。暂不考虑销售超过10年的地产装修,我们取“8年前地产销售面积/当年地产销售面积”比例作为重装修市场与新装修市场比例的近似值,该比例从10年至今从30%提升至60%,即08年地产销售面积已达到16年地产销售面积的60%,存量房市场占总市场比重从20%提升至40%。根据Wind数据,美国存量房市场占比约在55%,存量房与新建房屋市场规模相近,如果存量房市场发展维持当前增长速度,我们认为在未来8-10年国内存量房市场占比可达到发达国家水平。

细分板块角度,2008-2010年新建房屋的防水、水管、地板等家装建材均已达到设计使用寿命,我们判断17-19年或为重装修市场规模提升的大年。根据各行业协会数据,PPR管材、板材等行业过去3年重装修市场迅猛增长。海外家装建材公司财报显示,美国防水市场中住宅翻修占比超80%,美国涂料市场中建筑重涂占比超70%,板材、水管和吊顶等行业海外市场也多以重装修为主。因而我们判断,未来家装建材对地产销售依赖度会逐渐减小,重装修给家装建材行业带来了较强的消费属性,在17-19年消费属性将明显体现。

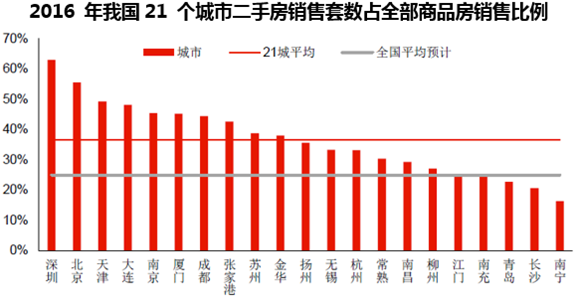

另一方面,从可得的21个三线以上城市二手房销售套数占当地总商品房销售数据中可以发现,二手房销售市场约能占到当地全部商品房的40%左右。根据草根调研和部分家装建材公司推算,全国二手房交易约能占到全部商品房的25%。二手房交易是重装修的重要来源,纵向看目前样本中21城平均的二手房交易占比较2013-15年年均占比提高了近3个百分点,二手房翻新需求刚性,因而家装建材的消费属性将越来越明显。

本文采编:CY317