一、饲料集中度提升加速,大企业受益

从去年下半年以来,上市龙头饲料企业的销量增长普遍提速,高于行业平均水平。根据我们的跟踪,预计1-5月份上市饲料企业大多保持10-15%的同比销量增长,个别公司甚至更高。其中,5月受到去年高基数效应的影响,增速普遍放缓,我们预计6月份增速或有反弹,但不同公司仍存个体差异,7月行业增速将有明显改善。对于上半年,尤其是1-4月上市饲料企业销量增长的提速,我们认为主要原因有以下几点:

1)行业客户结构发生变化。随着去年全国各地逐渐升温的环保政策,污染处理不达标的小型养殖户被大量清除出市场,间接导致与之对应的小型饲料厂退出,留给中大型饲料企业新的市场空间,带动饲料销量增长。上市饲料企业作为行业内最优秀的代表,在这个过程中得到了最多的扩张机会。

2)规模猪场补栏带动。尽管不达标养殖户被清退出市场,对生猪存栏量产生负面影响,但大中猪场在去年猪周期中获得了盈利可观,从我们的跟踪情况来看,补栏需求非常旺盛。从国家统计局数据看,生猪存栏量并没有显著大幅回升,但由于存栏结构向规模化猪场转移,间接带动了规模化客户占比更高的大型饲料企业的销量增长;

3)自身养猪体系协同。目前饲料企业纷纷开始转型养猪,自身体系的猪场往往优先使用本企业饲料。此外,也在合作养殖户周边范围内形成了示范效应,带动其他养户转向使用相同公司的饲料产品。金新农2016年饲料销量增速在35%左右,我们估计其中15-20%增长来自新增参控股养殖企业的拉动;

4)玉米价格走低刺激需求。由于2016年玉米临储收购机制的改革,去年9月份以来玉米价格同比大幅下跌。玉米是畜禽饲料的最主要原料,约占饲料成本60%。由于同质化竞争激烈,大部分饲料产品的定价采用成本加成。玉米价格的走低带来饲料售价下调,这也导致过去部分商品饲料未完全渗透的养殖户开始购买饲料。

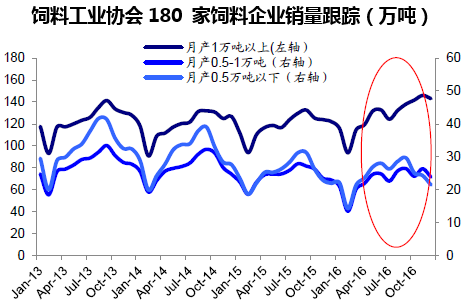

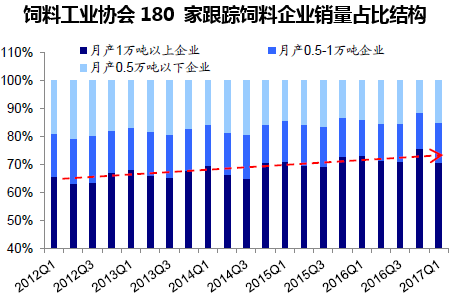

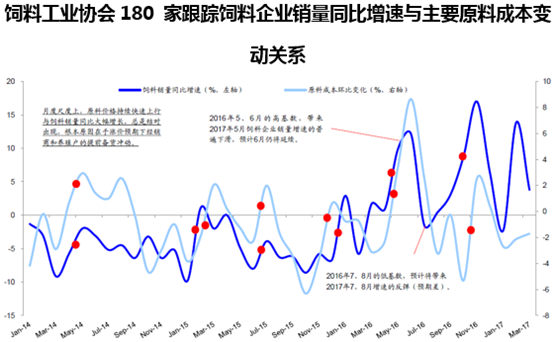

2015年-2016年上半年,国务院、农业部陆续出台多项政策规定,明确要求划定畜禽养殖禁养区、确定养殖布局和规模,并在2017年底之前关闭、拆迁不符合政策要求的养殖户。从各地的环保政策的推行进度来看,我们判断2016年下半年正好进入了各地政策密集落地实施的阶段。从饲料工业协会长期跟踪的180家饲料企业销量数据可以发现,2016年下半年,饲料销量出现了显著反弹,其中以月产1万吨以上的企业表现最为明显,加之2017年一季度的上市公司高速增长,基本验证了我们的逻辑:即饲料企业的集中度提升开始加速,优质龙头将获得更大的发展机会。

二、预计饲料7、8 月销量增速将有反弹,大企业2017 年增长好于2016 年

对于饲料品类占比最高的禽、中大猪料等全价配合饲料而言,由于市场进入门槛低,竞争充分,企业普遍采用成本加成定价方法。上游原材料价格变动传导约需1个月时间,当经销商和养殖户观察到原料价格快速上行时,由于预期到饲料价格提升,往往会提前备货。全价饲料最主要的原材料是玉米和豆粕,我们计算了两个原材料的历史加权价格变动,发现从月度尺度上看,原材料价格环比持续高增与饲料销量的同比大幅提升往往结对出现,而提前备货通常会造成原料涨价行情尾声的下一个月销量偏低(饲料在夏天的保质期在1个月左右,冬天稍长)。

2016年4月末,受北半球夏季可能发生拉尼娜气候的预期影响,美豆价格大幅上涨,进而带动豆粕价格升高。从统计数据看,饲料价格5、6月份环比均有增长,客户备货意愿增强,销量迅速攀升,而7、8月豆粕价格停止上行,饲料销量增速应声回落。这个情况在11月份再次上演。事实上,如果跨年观察,不难发现高/低基数带来的次年低/高月度增长现象非常明显。

从饲料工业协会跟踪180家企业数据来看,由于2016年7、8月的低增长基数,我们判断行业整体增速在2017年7、8月将会有显著反弹,对于受去年水灾影响较严重的海大集团、通威股份,效果或将更大。而也是受高基数影响,11月前后,行业同比增速预计将再次回落。延续先前对于行业集中度加速提升的判断,我们认为2017年下半年上市饲料企业依然将继续享受这一变化福利。全年来看,整体增长将会优于2016年。

本文采编:CY317