8月21日晚,新三板“互联网+医疗租赁”企业蓝海之略(834818)突然宣布,公司已经于2018年6月终止了上市辅导。

当晚,公司主办券商中信建投同时发布风险提示公告称,发现蓝海之略存在经营异常的风险事项,提醒投资者慎重做出投资决策。新三板在线了解到,公司除了因融资租赁涉诉外,还银行账户冻结、现金流紧张、发不出员工工资等情况。

这引起市场极大关注,要知道,蓝海之略2017年的全年盈利还高达4.5亿元呢!新三板在线细查后发现,该公司的危机源头,竟然是其一向提倡的所谓医疗租赁模式。

而今年以来,采取所谓“互联网+医疗租赁”创新模式的公司频频“暴雷”。据媒体报道,8月13日,来自黑龙江、河北等全国十多位县级医院院长来到北京远程视界集团(下称“远程视界”),这些医院均因远程视界欠下租赁公司巨额债务。

“危险”的蓝海之略

根据8月21日蓝海之略披露的相关公告,这家去年还盈利4亿多、要冲刺IPO的公司,正站在危机边缘。

蓝海之略在《关于公司近期经营情况的说明公告》称,受去杠杆政策等影响,公司出现了资金情况较为紧张的局面。

截至公告披露之日,公司员工2018年6月及7月的工资尚未按正常时间发放,导致部分员工离职,员工人数下降。同时,为减少公司费用支出,公司已启动对部分员工进行停工休假的计划,具体人员的拟定及相关安排正在进行中。此外,公司因涉及诉讼导致银行账户中被司法冻结的存款共计1111.31万元。

“目前,公司现金流较为紧张,公司日常经营所需费用主要由控股股东及实际控制人罗志林先生提供。”蓝海之略称,公司正积极与合作机构协商解决方案,并寻找资产重组方和融资方,以缓解公司资金紧张的局面。

这种局面下,公司当天宣布,早在今年6月,公司就已经向广东证监局报送终止辅导的备案材料。

一家去年还实现净利润超过4.5亿元的新三板公司,为什么就忽然声称“现金流紧张”?

新三板在线回顾公司发展,蓝海之略自2015年12月挂牌新三板,就颇受市场瞩目。毕竟,年盈利额超5000万元的新三板公司并不多。

“医疗租赁”被蓝海之略视为其创新商业模式。公司最初便声称,其定位是一家医疗现代服务型企业,是国内领先的“医院科室综合能力建设服务商”。

公司还称,其服务模式是目前国内独有的在国家卫计委《全面提升县级医院综合能力工作方案》(48号文)文件指引下,公司通过整合配置最优质的医疗资源,创立了独特的‘5+1’服务模式,即向医院同时输入‘资金、设备、技术、运营、品牌、移动医疗’六大要素,帮助基层医院在最短时间内具备并提高相应的医疗能力。

其中,资金方面,蓝海之略通过打造“医疗融资租赁平台”的方式帮助基层医院有效破除资金短板,其具体做法为:“蓝海之略与国内外著名的金融机构达成长期资金战略合作伙伴关系,这些融资公司与蓝海之略一起为基层医院量身定制融资方案”。

这种商业模式下,2010年成立的蓝海之略,到2015年便拥有年营收5.26亿元、年盈利额5068.06万元的好成绩。挂牌新三板这两年,该公司继续“爆发式”增长,2016年到2017年,公司营收从7.94亿元增至16.69亿元,归属于挂牌公司股东的净利润从1.68亿元暴增至4,52亿元,年营收增长率分别为94.85%、124.74%;年盈利增长率分别是232.07%、183.33%。

这样的蓝海之略备受市场青睐。从2015年12月挂牌至今,公司股东户数从最初的29户连增至431户。尤其是2017年2月宣布“进入上市辅导”消息后,其股东户数更是翻了近十倍。

然而,随着蓝海之略突然“暴雷”,数百家“IPO集邮投资者”或损失不小。

对外担保“埋雷”

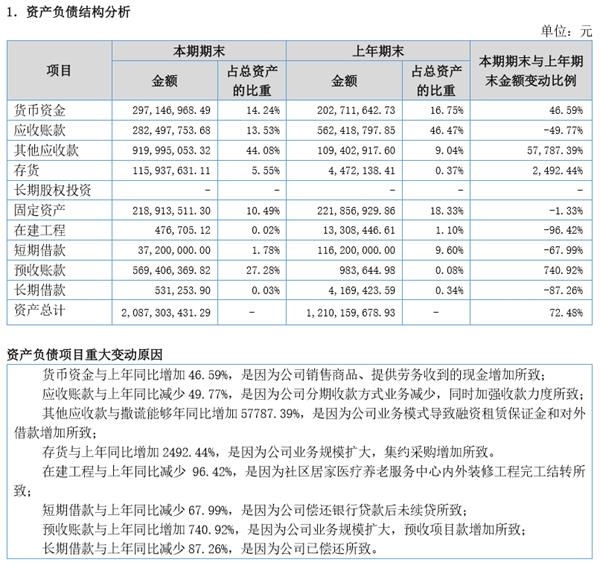

从公司披露的财务报表来看,公司2016年、2017年经营活动产生的现金流分别为1.55亿元和2.04亿元。彼时,其公布的货币现金还有2.97亿元、高达5.69亿元的预收账款。

在业绩高速增长的背景下,蓝海之略的现金流似乎还算充足。然而,危机早已“隐现”。

正如前文所言,蓝海之略所谓金融租赁的创新模式是:公司首先将医疗设备销售给融资租赁公司,融资租赁公司再通过融资租赁的方式将医疗设备出租给医院;其中,公司为部分医院客户的履行融资租赁合同提供连带责任担保。

如此以来,通过融资租赁公司,公司可以借此迅速扩张市场。但这就带来了财务风险。在2017年宣布冲刺IPO后,蓝海之略当年实现盈利4.52亿元,是2016年1.68亿元的两倍多。然而,与盈利额同步暴增的是,该公司的融资租赁保证金和借款。

新三板在线注意到,蓝海之略存在业绩增长背后,对外担保在不断增长。粗略统计,自2016年9月,公司共计披露22条对外担保公告,主办券商对此进行了四次风险提示。

2017年1月12日,蓝海之略主办券商发布风险提示公告称,截至2017年1月12日,蓝海之略已发生的对外担保金额累计5.18亿元,占公司最近一期经审计净资产的比例已超过100%。中信建投警告投资者:“鉴于担保金额过大,若被担保人未能按期履行还款协议,则公司将可能因承担担保责任而偿付相关责任,会对公司造成不利影响。”

当年半年报中,蓝海之略声称,2017年初起不再为客户医院提供担保,并希望将对外担保余额控制在最近一期公司资产30%以内,同时公司与合作租赁公司已协商逐步减少和解除部分项目担保,取得较好成效。

从公开财务报表来看,到2017年12月底,蓝海之略对外担保总额降为3.06亿元,占净资产比例下降到26.91%。

然而,公司来自对外担保造成的应收账款、其他应收账款额度却居高不下。新三板在线注意到,2016年、2017年末应收账款账面价值分别为5.62亿元、2.82亿元,分别占当期营收的54.87%和12.26%;同时其他应收账款分别为1.09亿元、9.19亿元,分别占当期营收的10.67%和39.94%。

尤其需要注意的是,蓝海之略2017年年末其他应收款同比增长577倍至9.19亿元!“因业务模式导致融资租赁保证金和对外借款增加所致。”公司2017年年报坦言,公司创新的商业模式设计让公司承担融资租赁公司的融资租赁保证金,以及本着对合作伙伴支援帮扶合作理念,向项目医院开诊前及部分运营见效慢的合作科室提供运营流动资金借款,构成了公司主要的其他应收款。

(图片来源:蓝海之略2017年年度报告)

当然这种模式蕴含的风险,公司也早有预感。一直以来,蓝海之略“警惕”相关风险。但公司始终“相信”:公司的服务对象主要是基层公立医院,且大部分项目医院是二级及以上医院,不按约定履行租赁协议的可能性小。

然而,根据8月21日披露的诉讼公告,蓝海之路已经陷入危机中。2018年8月2日,公司收到大连市中山区人民法院发出的《应诉通知书》(辽0202民初7319号),宏泰国际融资租赁(天津)有限公司起诉公司,要求公司支付和林格尔县人民医院融资租赁项目代偿债务690.06万元和实现债权的律师费12500元。

因涉及该诉讼,公司银行账户中共计6,913,060.98元的存款被司法冻结。同时,因故城县中医医院起诉公司要求支付代垫款项的诉讼仍在进行中,公司因该诉讼被冻结的银行存款为420万元。至此,公司因涉及诉讼被予以司法冻结的银行存款共计1111.31万元。

对于突然爆出“现金流紧张”的蓝海之略来说,这1000多万元却是压力不小。

医疗租赁模式公司频繁“暴雷”

早前就有行业人士认为,单纯依靠金融租赁推动的高增长模式必定走不远。

而今,这句话被验证。经历高增长后突然“暴雷”的“互联网+医疗租赁”企业,并不只有蓝海之略。

同样的情况发生在远程视界身上。远程视界成立于2013年1月,公司在短短两三年时间里一跃成为全国最大的医疗设备销售商。公司从最开始只有眼科业务逐步扩展到心脑血管、肿瘤、妇科、耳鼻喉、呼吸、中医及护理等9门学科,2016年就实现年收入60亿元。

而如同蓝海之路,远程视界主要靠O2O医联体商业模式。在这种模式下,远程视界与医院和融资租赁公司签订了三方合同,融资租赁公司作为出资方,资金到达远程视界的账户上,再由远程视界去购买设备,发货给医院。在这一模式下,医院需要承担的租金则全部由远程视界担保垫付。

然而,远程视界更早之前“暴雷”。今年4月,公司遭遇代理商、员工“讨债”风波,同时公司资产被法院强制执行,公司创始人个人股权遭司法冻结。近期,针对公司的诉讼案件持续增加。而到8月份,数十家因此欠下巨债的县级医院相约来到远程视界办公室;而8月15日,远程视界因为拖欠租金,于北京益园的最后一处办公地也被物业关闭。

类似案例或许正在增加。新三板在线了解到,除了蓝海之路外,新三板另一家同类型公司也已经“暴雷”。中和医疗(839550)于2016年11月挂牌新三板,公司也自称是“致力于我国基层公立医院肿瘤、心血管专业科室综合能力建设的服务机构为”。

中和医疗对医院采用两种销售模式:第一种是将医疗设备销售给租赁公司,再由租赁公司通过融资租赁方式将设备租赁给医院;第二种直接将设备出售给医院。

目前,公司危机重重。财务数据显示,中和医疗2016年、2017年分别亏损630.88万元、885.31万元。此外,公司存在拖欠设备租金以及供应商贷款被法院强制执行资产,并涉及多起民间借贷纠纷。公司8月1日披露,其董事长被纳入失信被执行人名单。

而今,等待蓝海之略、中和医疗们的,除了县级医院、融资租赁公司的纠纷外,或许还有公开市场投资者们的“怒气”。