一、文具行业概述

我国传统文具是指文房四宝——“笔、墨、纸、砚”。随着社会经济的发展和科技的进步,人们的文化生活日益丰富,文具的概念也在不断更新和扩展。目前所说的现代文具用品通常是指与办公、学习等活动相关的各种工具,一般可分为书写工具、学生文具、办公文具、教学用具和其他文教办公用品等多个细分类别。不同细分类别下又有多种文具产品,品类极其丰富。

文具行业分类

笔 | 圆珠笔、铅笔、签字笔、记号笔、毛笔 |

学生文具 | 橡皮、文具盒、笔袋、书包、替芯等 |

办公文具 | 文件夹、资料袋、订书机、回形针等 |

教学文具 | 黑板、白板、粉笔、板擦、教学模型等 |

其他 | 不属于前几类的文体用具 |

资料来源:华经产业研究院整理

文具因其特有的文化内涵,与时尚因素、创意文化紧密联系,学龄前儿童或学生最喜欢的卡通图片、动漫、游戏、影视、音乐、流行色彩等时尚元素,均能在各种新式文具上得到充分体现。文具作为创意文化的天然载体,文具产业正在与创意设计业、动漫游戏业、高端工艺美术业等实现融合,成为创意文化产业的一个重要分支,具有广阔的发展空间。

二、我国文具市场发展现状

目前我国文具市场规模超过1500亿元,近年来保持稳定增长,市场容量相较于国际成熟市场仍有较大提升空间。

2017年,我国办公用品行业市场规模超1200亿元:文教办公用品行业17年收入规模达到1200亿元,增速达到8.6%,行业规模保持稳健增长;

资料来源:华经产业研究院整理

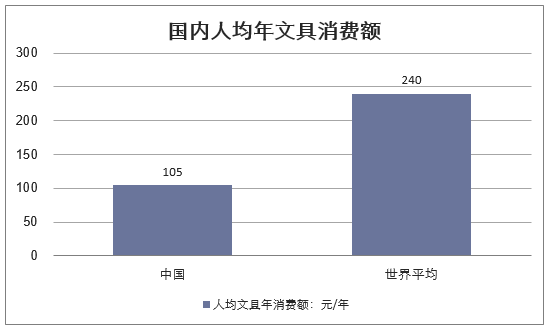

从文具用品行业来看,人均文具用品需求仍然有较大提升空间:从人均文具消费额来看,中国人均文具消费额约仅为105元/年,而全球平均人均消费水平约为240元/年。

资料来源:华经产业研究院整理

从消费群体来看,2亿左右的学生和1亿左右办公人士构成核心消费群体,未来随着二胎政策以及年龄结构的变化,学生消费群体数量将逐步回升。

资料来源:教育部,华经产业研究院整理

三、文具行业竞争格局

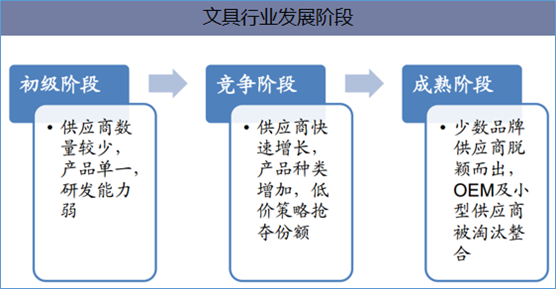

目前,我国文具行业仍处于竞争阶段:我们将文具用品行业分为初级阶段、竞争阶段、成熟阶段,目前国内的市场格局处于竞争阶段,现阶段文具企业数量众多,但集中度较低,部分细分行业已出现具有竞争优势的代表性品牌。

资料来源:公开资料整理

文具市场还处于较为分散状态。据数据统计,国内从事文具制造的企业大约有4.3万多家,95%都属于小微企业。

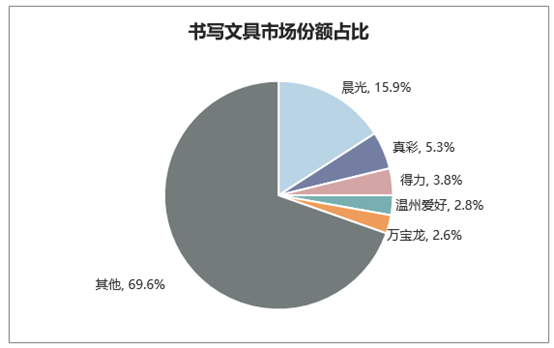

书写工具行业市场规模超300亿元:在文具行业细分领域中,书写工具受众最广,所占文具行业份额最大,品牌效应最为显著;书写工具市场规模17年达到321亿元,行业增速稳定,晨光市占率达到15.9%,是第二名真彩的3倍。

资料来源:公开资料整理

四、文具行业的渠道特征

1、产品供应、分销网络、终端门店均呈现集中度提升趋势

文具产品一般通过“供应商——一级批发商——二级批发商——零售店”这种模式来实现产品交付,行业围绕渠道展开竞争已渐成重要趋势,我们将渠道按照产品流通链分为产品供应、分销网络以及终端门店,目前三块市场均呈现出集中度提升的趋势。

2、供应商集中度提升,马太效应渐显

据相关数据统计,国内从事文具制造的企业大约有4.3万家,销售额超过10亿以上的企业仅仅几家,95%文具企业属于小微企业,且普遍经营水平低下,同质化严重。我们判断未来随着成本提升以及品牌供应商对小企业的挤压,行业在低端的价格竞争将会淘汰大量以OEM生产模式的中小企业。

3、批发渠道主导地位,品牌经销商脱颖而出

目前我国传统批发渠道承载了80%的文具产品流通,由于门槛较低,渠道分布分散、行业终端价格缺乏规范,从事文具批发流通的企业众多;但是随着国内的文具厂商品牌化加速,各地的文具批发商也逐步产生分化,传统小型批发商逐步退出,以经营品牌为主的经销商开始脱颖而出。

4、终端零售店质升量降

目前国内校园文具店已经逐步饱和,由于受到经营成本上升,以及同质化竞争的影响,零售终端数量正在逐渐减少,在市场竞争中,能够积极提升门店质量、扩充产品品类的终端店经营质量快速提升,而部分店面陈旧、产品单一的门店逐渐被淘汰。

相关报告:华经产业研究院发布的《2019-2025年中国文具市场运营态势分析及投资前景预测报告》

相关报告:华经产业研究院发布的《2019-2025年中国文具市场运营态势分析及投资前景预测报告》

本文采编:CY237