一、全球食糖产量

当前全球处于糖量过剩状态。2016年,由于厄尔尼诺现象的出现,全球气候出现变化,巴西,印度以及泰国等食糖生产国的产糖量受到较大影响。2016年,全球食糖产量为164,888千吨,同比下降7.15%。2017年,厄尔尼诺现象影响逐渐消退,世界糖主产国的食糖产量逐步回升。2017年,全球食糖产量为173,980千吨,同比增长5.51%。2018年,世界产糖量为191,813千吨,同比增长10.25%。糖产量的快速回升,带来的是糖产量的过剩。

从销糖率看,2018年,全球食糖消费量为174,886千吨,全球销糖率为91.18%,同比下降7.43个百分点,全球已经连续两年出现销糖率下滑。从库销比看,近十年,全球食糖库销比平均水平为23.65%,最大值为27.71,%,预计2018年,全球糖库销比为26.16%,同比上升1.07个百分点,当前全球糖库销比已经接近历史最高位。近十年中国食糖库销比平均水平是40.34%,预计中国2018年食糖当前的库销比为45.45%。从销糖率和库销比两方面分析,当前世界糖产量与库存都处于过剩状态。

全球的糖原料主要来源于甜菜和甘蔗,其中蔗糖占目前糖产量的80%。甘蔗的种植区域较为集中,主要集中在中南美洲的巴西,、亚洲的中国、印度和泰国。甜菜种植区域主要集中于北半球的欧洲和俄罗斯等高纬度地区,我国北方也有部分地区种植。2017年,厄尔尼诺现象影响逐渐消退,世界糖主产国的食糖产量逐步回升。

2016-2017年全球食糖产量分国家统计(千吨)

国家及地区 | 2016年 | 2017年 |

巴西 | 39,150 | 38,870 |

印度 | 22,200 | 32,445 |

欧洲联盟 | 18,313 | 21,150 |

泰国 | 10,033 | 13,730 |

美国 | 8,136 | 8,393 |

巴基斯坦 | 6,825 | 7,425 |

俄国 | 6,200 | 6,500 |

墨西哥 | 6,314 | 6,328 |

澳大利亚 | 5,100 | 4,700 |

危地马拉 | 2,719 | 2,788 |

土耳其 | 2,500 | 2,500 |

埃及 | 2,270 | 2,320 |

哥伦比亚 | 2,300 | 2,500 |

乌克兰 | 2,156 | 2,326 |

菲律宾 | 2,500 | 2,300 |

印度尼西亚 | 2,050 | 2,100 |

南非 | 1,607 | 2,064 |

阿根廷 | 2,050 | 1,810 |

伊朗 | 1,770 | 1,800 |

越南 | 1,520 | 1,540 |

秘鲁 | 1,238 | 1,190 |

古巴 | 1,850 | 1,300 |

日本 | 720 | 860 |

尼加拉瓜 | 733 | 787 |

总计 | 173,980 | 191,813 |

资料来源:USDA

二、我国糖业发展现状

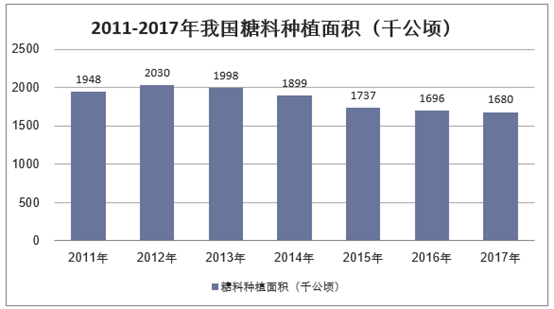

根据国家统计局数据:2016年我国糖料播种面积为169.6万公顷,2017年我国糖料播种面积为168万公顷。

资料来源:国家统计局

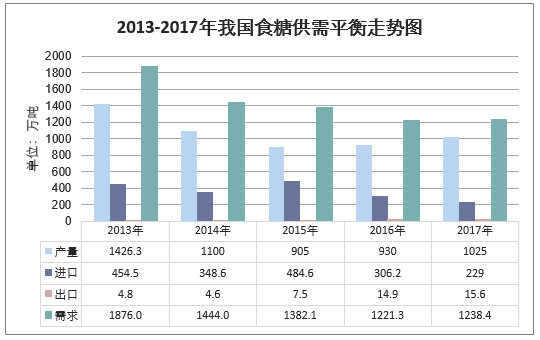

根据美国农业部发布的全球糖业统计数据:2017年我国食用糖产量为1025.0万吨,2017年我国食用糖进口量229.0万吨,出口量为15.6万吨,我国食用糖表观消费量达到1239.4万吨。

资料来源:USDA、中国海关、华经产业研究院整理

三、我国食糖消费特点

1、季节性

我国食糖生产以甘蔗和甜菜为主要原料,两者的收获时间分别是每年11月至次年5月和每年9月至次年2月,我国食糖的生产也主要集中在上述月份。

我国食糖消费的季节性主要体现在夏季和“双节”(中秋节、春节)时出现消费高峰,这主要是因为在夏季和“双节”期间人们对饮料、糕点和糖果等含糖食品的需求量增加,从而拉动了食糖的消费。由于中秋节消费与夏季消费在时间上有所重叠,从而使得每年8~9月是食糖的消费旺季。与此相对应,上半年由于气温偏低及缺少重大节日拉动等原因,社会对含糖食品的需求量较低,往往成为食糖消费的淡季,尤其是每年的5~6月。根据国家统计局对含糖食品销售情况数据统计来看,软饮料销售量最高的时段一般都是夏季,乳制品销售量最高的时间一般是在节日期间。

2、区域性

我国制糖企业主要位于糖料作物地,如广西、云南、广东、海南、新疆、内蒙古和黑龙江等,上述省份食糖产量占据了我国食糖产量的绝大部分份额。但是我国食糖消费是遍布全国的,食糖主产省往往并不是食糖消费大省。

3、工业消费成为食糖消费增长的主力

工业用糖主要行业为食品制造业和软饮料制造业,用糖量(糖值)较大的行业有果汁和蔬菜汁饮料、碳酸饮料、乳制品、饼干、糖果、罐头、糕点、凉茶饮料、冷冻饮品和速冻米面食品等。根据中国糖业协会的统计,2016/2017年榨季在我国白糖消费中工业用糖约占70%~72%,民用食糖约占28%~30%,其中民用消费需求弹性相对较小,工业消费占比大,且易受经济环境和价格的影响。食糖总消费的增长主要是由于含糖食品工业的快速发展。

一方面,作为人民生活必需品和食品工业的重要原料,食糖消费继续呈现总量大和增长稳定的特点;另一方面,随着我国食糖市场对外开放程度不断提高及食糖替代品技术的不断进步,以甘蔗糖为主体的食糖消费局面正在逐渐被打破,甜菜糖、进口糖和走私糖、淀粉糖及高倍甜味剂等甘蔗糖替代品正在不断地侵蚀着甘蔗糖的传统消费领域。

本文采编:CY237