一、中国天然气产量、需求量及进出口量

1、天然气市场供需情况

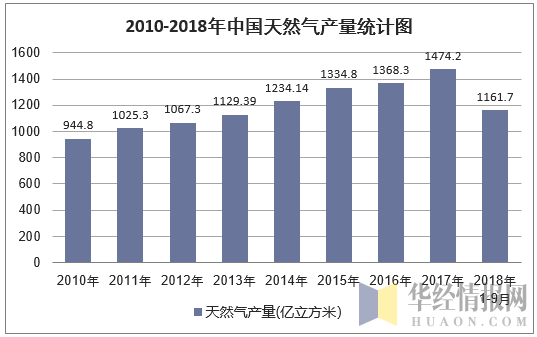

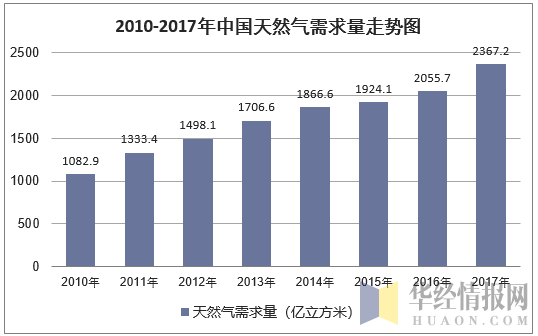

2017年我国天然气产量为1474.2亿立方米,年度进口数量为920亿立方米,国内出口数量为27亿立方米,我国天然气表观消费量为2367.2亿立方米。2018年1-9月中国天然气产量为1161.7亿立方米。

数据来源:国家统计局,华经产业研究院整理

数据来源:华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

从运行来看,冬季天然气供应紧张,但总体上平稳渡过。由于下游市场需求旺盛,自2017年9月份开始,天然气市场运行就进入紧平衡状态,入冬后,天然气供应紧张的矛盾愈加显现。11月下旬,河北、山东、陕西等地区多家燃气公司出现供气不足的情况,主要集中在华北地区。12月份,市场供需矛盾进一步加剧,除华北地区供应紧张外,中南地区、西北地区、西南地区也开始限气。供需紧张事件的直接原因:一是天然气需求端的增量,2017年市场超预期增长叠加计划外煤改气增量;二是供给端的减量,进口中亚气部分时段未按计划量供应且缺口较大,同时,中国石化天津LNG接收站未按期投运。供需紧张事件的深层次原因则为:一是市场发展步调不平衡,煤改气政策的突然发力未有效衔接资源供给;二是资源供应体系建设不充分,国产气增长放缓,进口气增长迅速,对外依存度快速上升;三是产业链发展不平衡,地下储气库建设滞后于整体发展。在国家主管部门的大力协调和中国石油、中国石化、中国海油三大油气供应商的密切合作下,通过上游资源串换实现了全国资源的统一调配,同时,河北、陕西、湖南、湖北等地启动了天然气应急预案,从而保障了天然气市场的稳定供应。

数据来源:华经产业研究院整理

2、天然气进出口分析

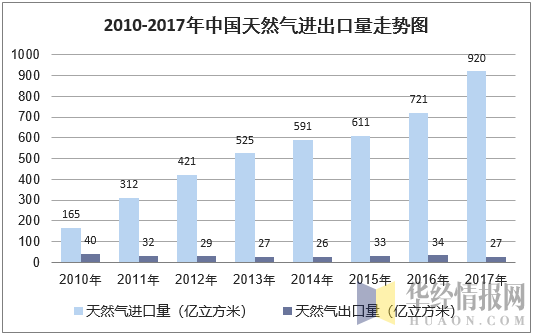

2017年全年我国进口天然气总量为920亿立方米,同比增长27.6%。进口管道气以土库曼斯坦天然气资源为主,还包括乌兹别克斯坦、缅甸、哈萨克斯坦等国家的天然气资源。2017年进口管道气量为426亿立方米,同比增长11.1%。进口LNG(液化天然气)达到494亿立方米,同比大幅增加了46.4%,在进口气中占比达到53.7%,这是自2012年以来,LNG进口量重新超过管道气。2017年6月4日,广汇能源江苏启东LNG接收站(一期规模60×104t/a)正式投入运营,于当日靠岸了载重6.5×104t的LNG运输船,标志着我国非油企业为代表的第二梯队进口商登上历史舞台。

数据来源:中国海关,华经产业研究院整理

3、中国天然气行业价格走势分析

2017-2018年冬季,我国出现大面积天然气气荒,液化天然气价格从4000元/吨不到,飙升至9000元/吨的最高值,并且出现了大面积的停供现象。我国天然气供应存在明显缺口,未来对于天然气的需求量将会继续扩大。

中石油针对2018年11月到2019年3月的冬季天然气购销制定了新的定价策略。实际上,6月底,发改委就下发通知,要求在前期工作的基础上,于6月底完成2018-2019年供暖季合同的签订工作,目前中石油在全国多地同时组织签订2018年天然气购销合同冬季补充协议,中石油2018-2019年冬春天然气价格策略也逐渐明确。

中石油此次价格策略制订得非常详细,将用户分为城市燃气与其他直供用户(电厂、工业用户)。根据用户类型的不同,价格策略也完全不同。城市燃气划分为均衡量、调峰量、额外量。其中,均衡量中居民气根据政策要求一年内暂不上浮,非居民气中的管制量(国产常规气、进口管道气)按照政策上限上浮20%,非居民气中的非管制量(进口LNG、页岩气、煤层气、煤制气等)各地上浮27%-40%不等。调峰量和额外量各地上浮近40%,或按照交易中心计价,而直供气合同内的用户统一上浮22.7%。根据测算,保供期即2018年11月中旬至2019年3月中旬,中石油的天然气平均涨价幅度约20%,比上一年同期涨幅11%明显放大。事实上,2018年5月,发改委就下发通知,从6月10日起,居民、非居民用气价格机制和基准价格水平将统一。供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。

二、天然气产业链面临的机遇

1)我国能源结构转型,为天然气发展提供了广阔空间

我国能源发展的主要特征是消费总量高、能源结构不合理、环境影响严重等。天然气尽管属于不可再生化石能源中的一种,但却具有两方面的优势特性:一是低碳、清洁的特性(相对于其他化石能源而言),大规模利用天然气可以推进能源结构优化、改善生态环境;二是高效、灵活的特性,天然气可以与可再生能源互补,在复杂能源系统集成中发挥重要作用。因此,在我国能源生产和消费革命、大气污染防治行动计划中,天然气将扮演重要角色。

2)天然气的主体能源定位得到明确

2017年7月,国家13部委出台了《加快推进天然气利用的意见》,该文件中明确提出,逐步将天然气培育成为我国现代清洁能源体系的主体能源之一,实施城镇燃气工程、天然气发电工程、工业燃料升级工程、交通燃料升级工程,加快推进天然气的大规模高效科学利用。《加快推进天然气利用的意见》的出台,顺应了我国社会经济与能源发展大势,确立了天然气在能源中的地位,明确了发展目标与路径,并且制定了改革措施与保障支持办法,将在未来较长一段时期内对我国天然气的发展起到重要的引领作用。

3)天然气价格改革有序推进,相关政策密集

出台2017年6月,国家发改委印发了《关于加强配气价格监管的指导意见》,初步建立起输配领域全环节的价格监管体系,与此同时,一些省份也按照国家要求制定了省内输配价格监管规则,并降低了省内管道运输价格和配气价格。同年8月,国家发改委又核定了长输管道运输价格,核定后的管道运输平均价格下降了15%左右。根据这一核定结果及天然气增值税税率调整情况,国家发改委将各省区非居民用气基准门站价格下调了0.1元/m3。另外,从2017年9月份开始,上海石油天然气交易中心进行了多次管道天然气竞价交易,实现了企业在公开平台通过竞争确定价格,是推进天然气价格市场化的重要尝试。

三、天然气行业面临的挑战

1)进口天然气对外依存度快速上升

我国常规天然气勘探开发对象日益复杂,投入不足、效率偏低、上产稳产难度大,而非常规天然气开发技术还有待进一步突破,经济性有待进一步提高。由于国内产量的增长速度不及消费的增长速度,因此需要进口天然气来补充消费需求缺口,导致近年来进口气增长迅速,对外依存度快速上升。2013-2017年,天然气对外依存度上升了近10个百分点。2017年冬季,中亚天然气管道气源国和沿线国家为保证本国民生用气造成中亚气供应减少,导致中亚进口气合同执行不理想。

2)天然气管网互联互通程度及LNG接收站开放程度不高

不同企业间干线管道及区域管网的互联互通程度不高,制约了天然气资源的优化配置,不利于灵活调运和应急保供。目前,我国LNG接收站向第三方市场主体开放的模式主要为协商性准入,由第三方和接收站运营商就LNG接收站使用具体事宜进行协商,政府机构对整个过程实行监管。由于石油公司在长协消纳(长贸合同的执行)、市场开发方面的压力较大,LNG接收站开放程度不高。

3)地下储气库建设滞后于产业链整体发展

受国内地质条件禀赋不足、调峰设施投资成本没有回收渠道等因素影响,我国地下储气库现有规模及建设进度远远不能满足市场需求,对天然气稳定供应造成一定影响。

4)天然气市场峰谷差大,冬季保供压力大

随着我国天然气市场规模的持续扩大,特别是环渤海地区为治理雾霾、改善大气环境,不断推进工业及釆暖煤改气工程,季节调峰需求量将逐年提高,未来冬季天然气供应将持续总体偏紧,安全保供压力越来越大。

四、天然气行业发展的相关建议

1)加大资源开发力度,建立多元化供应体系

建议加大资源开发力度,延续致密气补贴、页岩气补贴等政策,积极拓展国内页岩气、致密气等增产潜力。建立与中亚国家协商保障机制,努力扩大现货LNG的采购规模。另外,重视与资源国的合作,积极进入产业链上游业务环节,以期获得可靠的进口资源。立足国内资源,多渠道引进资源,建立多元化供应体系。

2)加快干线管网建设,推动互联互通工程2017年天然气主干管道里程7.7万km,根据国家《中长期油气管网规划》的目标,2020年天然气主干管道里程将达到10.4万km,未来3年需要年均新增1.0万km,任务繁重。一方面,要加快建设跨区域干线管道,另一方面,还应加强省内干线和支线管道建设力度,形成通达全省、覆盖各市的天然气输配网络。在加快天然气管网设施建设的同时,还要推动不同主体、不同气源之间设施的互联互通,提高系统的运行效率和应急保障能力,实现天然气资源的优化配置。

3)统筹规划,完善储气调峰体系建设

积极建立以地下储气库、气田、LNG、可中断用户多种方式结合的综合储气调峰体系,突破我国调峰设施不足的瓶颈。一是,加大地下储气库扩容改造和新建力度;二是,推进沿海LNG接收站新建储罐和新建LNG接收站的建设,确保新奥舟山LNG接收站、中国海油迭福LNG接收站如期建成,同时,在妥善处理长协的前提下,加大LNG接收站向第三方公平开放力度,以有效提高接收站利用能力;三是,加快建立和完善城市应急储气调峰设施;四是,建设若干应急备用气田;五是,积极利用经济杠杆,采用不同定价机制,大力发展可中断用户。

4)完善天然气价格机制

建议深化天然气价格机制改革,进一步完善天然气价格机制。一是,完善居民用气价格机制。居民用气门站价自2010年上调后未作调整,且居民用气与非居民用气价格双轨制的负面影响越来越大,从居民用气价格市场化改革需要看,首先要让门站价格随市场供求变化而变动,然后要解决交叉补贴的问题,由暗补改明补,避免工业与民争气现象的发生。二是,要建立调峰价格机制。储气设施建设投资大、成本高,只有建立调峰气价,提高储气库经济效益,才能吸引社会资本投资储气库。三是,进一步推进天然气价格市场化,LNG接收站和储气库提供的增量资源通过上海石油天然气交易中心进行挂牌交易。

本文采编:CY306