一、2018年中国有色金属行业经营情况回顾

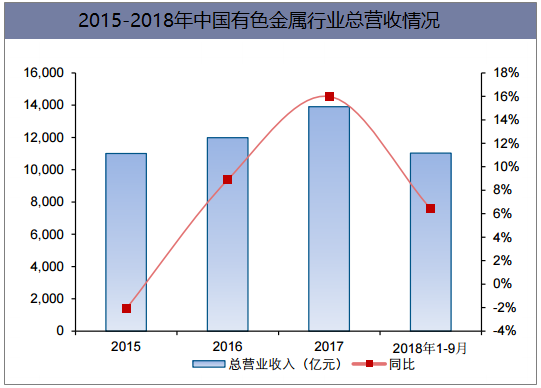

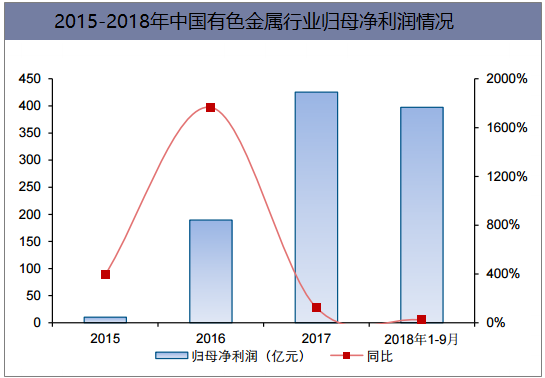

2018年1-9月,有色金属行业总营收11034亿元,同比增长6%,增速有所下滑。2018年第三季度,有色金属行业共实现营收3862.58亿元,环比下降2.02%,同比微增0.08%。2018年1-9月,有色金属行业归母净利润397亿元,同比增长22%,增速有所下滑。2018年第三季度,实现净利润124.51亿元,环比下降14.83%,同比下降19.92%。

数据来源:公开资料整理

数据来源:公开资料整理

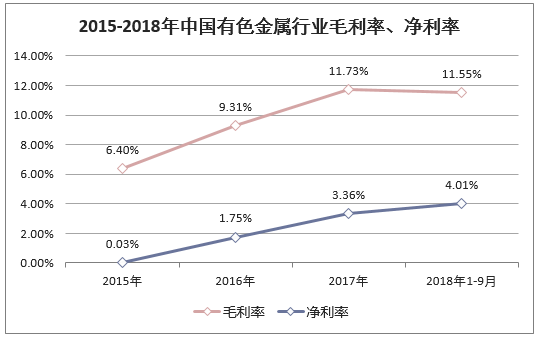

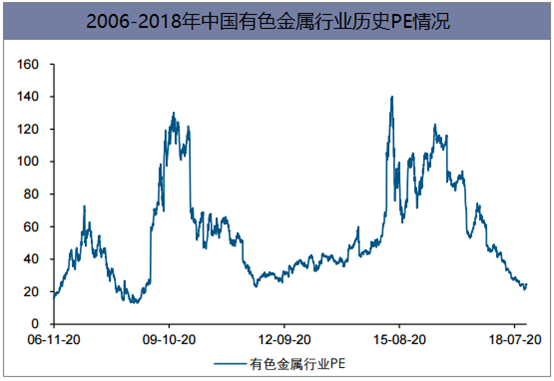

2018年1-9月,有色金属毛利率11.55%,净利率4.01%。2018年第三季度,有色金属行业毛利率和净利率分别为10.7%和3.2%,虽然已经连续3个季度下降,盈利能力有所下降,但仍保持在近年来较高水平。p目前有色金属的PE水平在历史的相对低位,估值亟待修复。截至11月8日,有色金属行业整体PE为24.3,历史分位仅为16%。

数据来源:公开资料整理

数据来源:公开资料整理

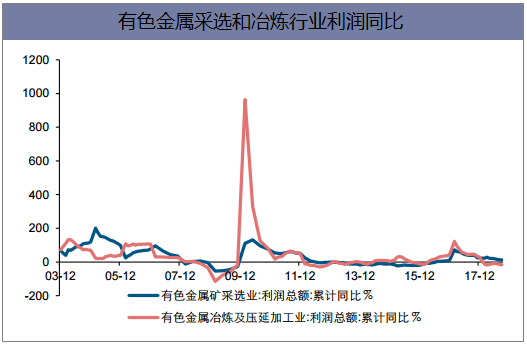

从有色金属采选业和冶炼加工业的历史主营收入和利润来看,在03年和10年出现过冶炼行业增速远超于采选业的情况,通常下游的需求的抬升先反应至中游,再传导至上游。且由于价格基数原因,冶炼行业价格弹性高于采选业。上游紧缺不显著的情况下,中游冶炼环节有条件成为产业链矛盾的关键。

数据来源:公开资料整理

数据来源:公开资料整理

二、有色金属细分行业经营情况回顾

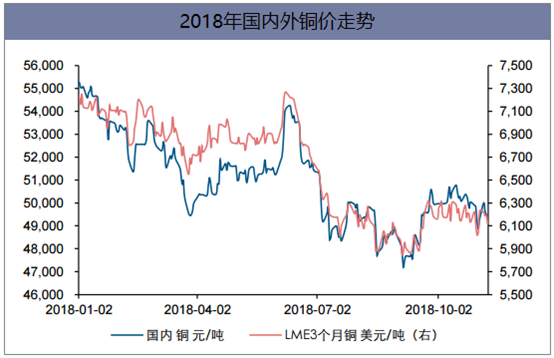

1、铜价格走势及经营情况

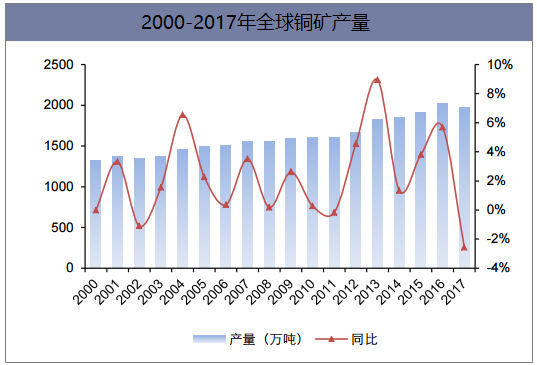

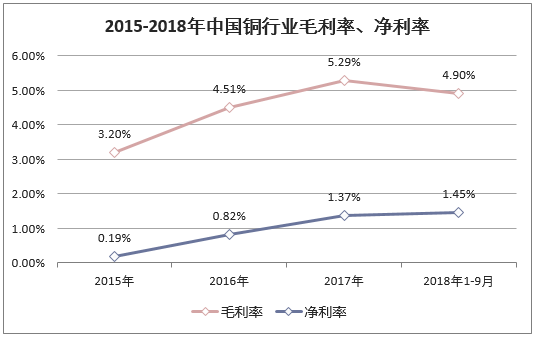

2018年国内外铜价均有所下滑,但仍处于高位。国内铜价目前在4.93万元/吨,LME铜价为6168美元/磅。2018年以来,中美贸易摩擦不断升级,美元指数的大幅上涨对基本金属价格形成了整体的压制。全球铜矿石品位持续下滑导致生产成本持续攀升。全球坑采和露天矿平均品位从2000年0.88%和1.45%分别降至2017年的0.62%和1.19%。2018年1-9月铜行业毛利率和净利率分别为4.90%和1.45%。预计2018年铜矿供给增加55万吨金属量,主要来自Escondida铜矿和OlympicDam铜矿;2019年增加38万吨,2020年增加33万吨,增速分别为1.81%和1.54%。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

数据来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

数据来源:公开资料整理

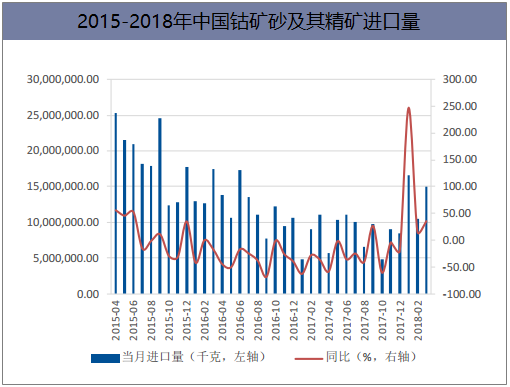

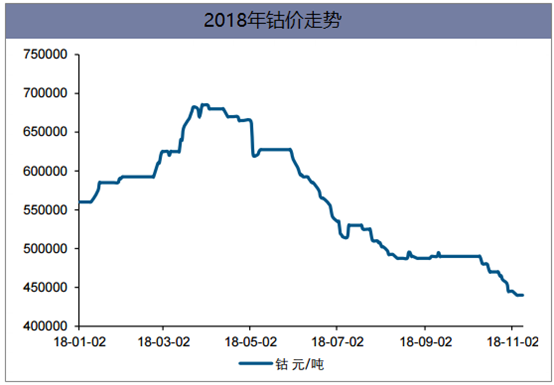

2、钴价格走势及市场供需格局

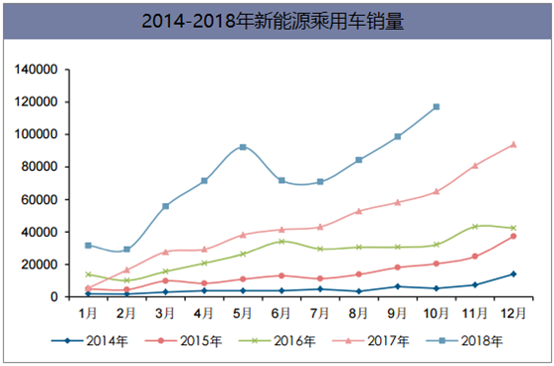

2018年,钴价先扬后抑,二季度最高达到69万元/吨,随后一路下行至40万元/吨。2018年一季度钴价上涨,主要是由于新能源汽车在退补实施前的抢装引发的需求高峰。随后整体产业链进入去库存周期,价格下滑。在三季度,新能源中下游未能如预期一样进行大规模、周期性的补库行为,叠加欧亚资源10亿美元钴项目按时启动,钴价进一步下滑。近期,Katanga矿山预计将从2018年第四季度持续到明年前两个季度暂停钴销售。Katanga矿山第三季度产钴3500吨,计划明年生产3万吨钴,占全球钴产量25%左右。暂停对钴供给放松加快预期有所缓解,对钴价起到支撑作用。

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

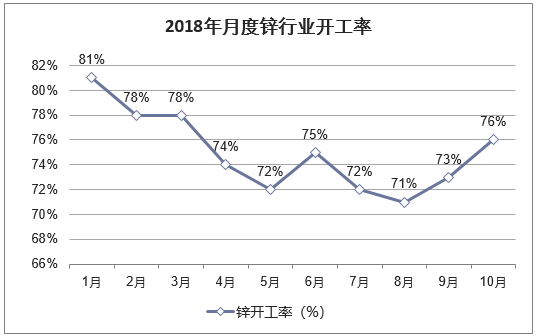

3、锌产量及开工率情况

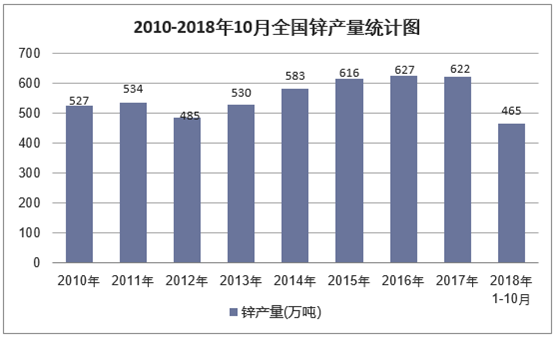

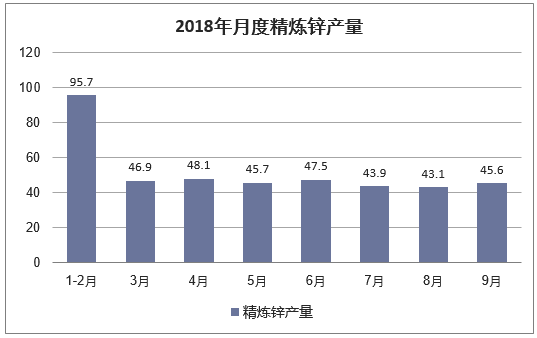

2018年1-9月国内冶炼厂精炼锌产量累计415.1万吨,同比下降2.6%。2017年底至2018年初,国内外加工费都长期处于历史低位的水平。冶炼厂处于成本线甚至亏损的边缘,这会极大的打压冶炼厂生产积极性。2018年以来锌行业开工率不断下降至71%,9月后才有所回升。2018年锌冶炼新增产能主要是5月份白银有色10万吨产能;2019年主要是株冶集团30万吨新增产能投产。

数据来源:国家统计局,华经产业研究院整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

数据来源:公开资料整理

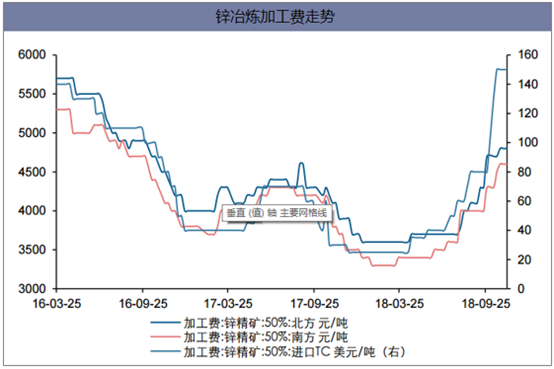

2018年二季度后,锌冶炼加工费上涨迅速,进口锌精矿TC费用从2018一季度的最低点15美元上涨至三季度的80美元,如今达到150美元,两个月涨幅高达87.5%。国内加工费也从年初3600元涨至4800元。

数据来源:公开资料整理

三、有色金属矿产资源探查的技术应用

1、物化探测技术在有色金属矿山勘查中的应用

物化探测技术在有色金属矿山勘查中的应用方式主要有:1)地球物理勘测方法,这种防范的使用原理及时通过矿产的物理特征进行矿产资源的理性研究,同时在实地勘测的过程中辅以多种技术工具进行相互之间的配合,以此来更好地分析有色金属矿产资源所具的气象物力特点;2)吸附烃、电吸附等探查方法的应用是我国有色金属矿产资源勘查中较为先进的一种勘探技术,它能够对有色金属矿产资源的隐伏矿进行有效的探测,对于盖层较厚的矿体也能进行勘查,具备了传统的有色金属矿产资源勘测所不具备的优势;3)地球化学方法在有色金属矿产资源的勘查具有不可代替的作用,该方法主要是通过对该矿产地区的土壤、植被以及气候、矿石等自然存在的元素进行分析后,提取关键的消息用来寻找有色的金属矿产。

2、坑道物探技术在有色金属矿山勘查中的应用

坑道物探技术是有色金属矿山勘查中较长运用的方式之一,它主要是通过将陆地上的电法引入坑道中的方式来进行有色金属矿山的探测,最常见的的包括坑内激发极化法、瞬变电磁法等方式,它在有色金属的勘查中占有重要的地位。同时,坑道物探技术在有色金属矿山勘查的实际应用中具有很大的优势。

3、遥感探测技术在有色金属矿山勘查中的应用

遥感探测技术在有色金属矿产资源的普遍应用大大提升了有色金属矿产资源的开发效率。在通常情况下,负责人员通过遥感技术、数字技术协调使用来方便来找到距离地表较远的有色金属矿产资源,同时还能够通过遥感探测技术将地下有色金属矿产资源的具体分布情况进行探析,矿山开采人员通过传递的图像能够了解该有色金属矿山的基本结构构造。

4、有色金属矿产资源发展的未来趋势

有色金属矿产资源的勘查技术、发展预测对于有色金属矿产资源的开发、利用具有十分的意义。只有不断地更新有色金属矿产资源勘查时的技术,将新兴技术融入到有色金属的勘查之中,才能够适应国家对有色金属矿产资源的大量需求。未来有色金属矿产资源的发展需要技术含量更多的研发技术,其中,高光谱遥感探测技术就是其发展的趋势之一,它能够有效地区分矿物质的有效性的波段,准确地识别有色金属的矿物质,高光谱遥感探测技术的有效探查促进了该技术的未来发展。

四、我国有色金属矿产资源综合利用存在的主要问题

1、企业规模较小,资源开采盲目

目前,有色金属矿山开采行业准入门槛较低,我国有色金属开采企业大多规模较小,实力雄厚的矿山开采企业较少。小规模企业的开采势必造成设备基本建设成本较高,资金与技术支持不足,难以引进先进的生产技术与选矿工艺,存在设备与技术落后等问题。同时,由于小规模企业数量众多,企业难以实现科学规模开采,行业内资源争夺激烈,盲目开采、乱挖乱开、采易弃难、取厚丢薄、浪费共伴生资源的现象十分严重,这严重浪费了我国宝贵的矿产资源,不仅造成开采成本较高,也破坏了生态环境。

2、技术水平较低,产业结构失调

在生产工艺上,由于我国大多数采矿企业规模小、企业间的合作交流少,我国大多数采矿企业的采矿技术和设备落后于世界先进水平。同时,采矿技术的专业研发团队较少,对有色金属矿产资源开采及综合利用技术的研发创新不足。虽然从开采数量而言,我国矿产资开采总量能够满足社会生产的需求,并有一定的初级矿产资源出口到国外,但是这些初级矿产资源的经济附加值低,产生的经济效益较低,使我国的资源优势并未良好发挥。同时,我国仍需要从国外大量进口一些高纯度有色金属来满足国防及科研的需求。

在产业结构方面,由于缺乏严格的监管及开采指导,我国有色金属矿产资源在选矿、采矿、冶炼及加工方面的结构比例严重制衡,造成精矿保障能力低于有色金属冶炼能力、有色金属冶炼能力低于有色金属加工能力的现状,引发了众多技术与资源方面的矛盾。

3、资源开采与生态保护矛盾日益尖锐在我国落后的开采技术以及重开发、轻治理的监管背景下,有色金属矿产资源的开采利用带来较多的环境问题,破坏了生态环境。首先,有色金属矿产资源开发作为一个耗能较高的产业,在开采、冶炼、加工过程中均需要消耗大量的水、煤等资源。其次,有色矿产资源的开采、冶炼和加工过程会产生大量的废渣、废气及废水,其中可能含有放射性物质及有毒物质。有色金属矿山“三废”的排放,不仅污染环境、影响人类健康,也使得环保成本增加,使有色金属矿产资源开采与生态保护之间的矛盾日益尖锐。

五、我国有色金属矿产资源综合利用的发展对策

1、发挥资源综合利用潜能,实现经济与生态共赢我国有色金属矿产资源综合利用率较低,有很大的发展潜能。在众多的矿山开发项目中,有一批项目因受到企业实力与外界环境因素的制约而未能实现资源综合利用的目标,如融资、技术及市场等因素。特别是贫铜矿资源的综合利用具有较大的发展潜能。因而,我国政府及企业应努力克服上述限制因素,开拓融资渠道,开发市场,加大使用低污染、低耗能、高产能的环保工艺,充分挖掘矿产资源综合利用的潜能。同时,重点推广矿产资源共伴生元素分离、富集、利用技术及设备,提高共伴生元素的回收利用率,实现生态效益与经济效益的共赢。

2、大力引进技术及人才,提倡绿色生态开采

有色金属矿产资源综合利用的发展离不开先进的技术及优秀的专业人才支持。因而,我国政府应该加大对引进采矿设备的政策支持,通过拓宽融资渠道、降低设备购入税等政策鼓励企业加大对设备引进的投入。小规模企业应该加强合作交流,通过联合开采提高资金及技术实力,引进先进的采、选、冶工业技术,提高资源开采效益及效率,发挥大规模开采的经济效益。同时,企业应该积极引进专业技术人才,提高选矿、采矿及加工过程的科学性及先进性,促进我国产业结构由生产初级矿产品向深加工高精度矿产品转移,为企业注入绿色生态开采新理念、新工艺。

3、加大政府管理力度,完善法律监管体系

先,我国政府应改变重开发、轻环保的管理理念,落实可持续发展战略,提高对有色金属矿产资源综合利用的重视度,规范有色金属矿产资源开采的准入制度,加大对盲目开采、破坏生态等开采行为的惩治力度,落实矿产资源开发规划,积极引导矿山开发企业实现合规开采、绿色开采。同时,立法部门应该完善矿产资源开发法律体系,细化有色金属开采有关法律条款,明晰开矿人的生态责任,提高相关法律条款的适用性与完整性,为我国有色金属矿产资源综合利用提供一道强有力的法律屏障。

本文采编:CY306