一、城际出行行业概述

居民为完成某一目的(如上下班、上下学、购物、探亲访友、休闲娱乐等),使用某一交通工具并且耗费一定的时间,从出发地点经由某一路径到达目的地的移动全过程。随着科技的发展与交通基础设施的不断完善,城际出行的选择越来越多,例如目前新出现的客运专线和城际铁路,以及不断发展中的支线航空,一些城市群已经形成了由各种交通方式构成的城市群综合交通体系来满足城际交通需求。从总体上来说,城际出行可以选择公路、铁路、航空和水运等4种城际交通输方式。例如自驾车、摩托车、汽车、轨道交通等,在某些情况下甚至可以选择自行车;而且时间上一般可以当天往返,所需花费的时间较短,这使得城际出行与长途出行有着明确的区别。

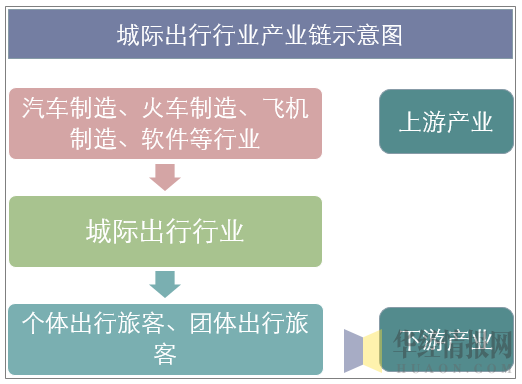

我国城际出行行业的上游行业包括汽车制造行业、火车制造行业、飞机制造行业、轮船制造行业和软件行业,下游行业为有出行需求的旅客,包括个体出行旅客和团体出行旅客。

资料来源:华经产业研究院整理

二、城际出行行业现状

当前我国城际出行方式在当前已经确定,公路运输和城际铁路运输为主要的城际出行方式,轮船和航班为次要运输方式,甚至在一些地区就只有公路运输。而从国际角度分析,以美国为例,其城际出行方式中,航空和轮船出行占据较大比重。未来交通拥堵将成为城际出行的主要挑战,航空和轮渡也可能出现较大增长。

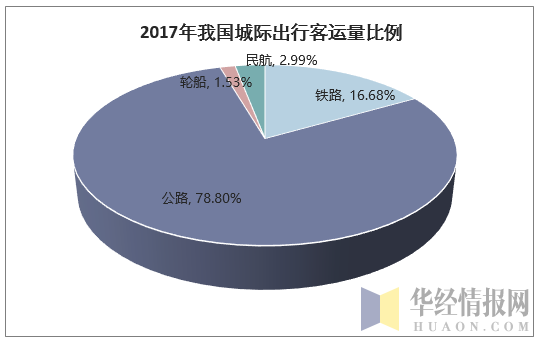

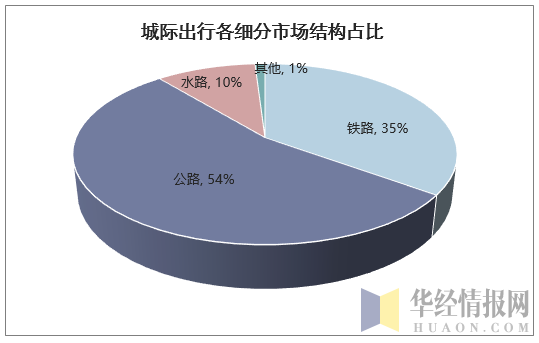

我国城际出行交通方式中,按交通工具分类,我国城际出行客运量分布如下,其中公路运输占比78.8%,铁路运输占比16.68%,民航占比2.99%,轮船占比1.53%。

资料来源:华经产业研究院整理

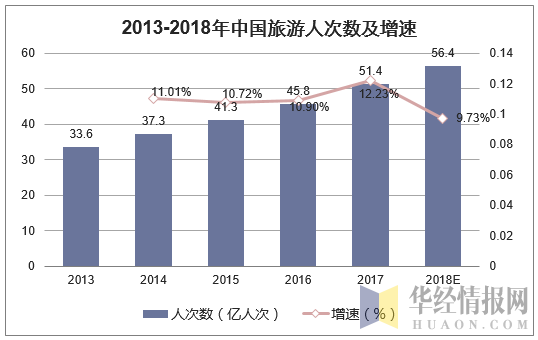

随着人均可支配收入的提高,人们所追求的生活品质也越来越高。旅游成为人们日常生活中不可缺少的一部分。2017年中国的旅游人次数到51.4亿,同比增长12.23%。预计2018年旅游人次将达到56.4亿。未来旅游人次数的增加将大大推动我国城际出行行业的发展。

资料来源:公开资料整理

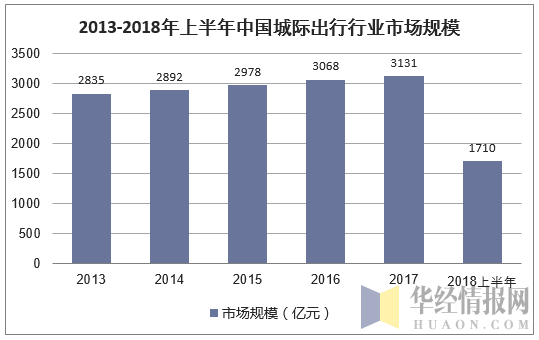

2017年我国城际出行行业市场规模达到3131亿元,同比增长2.05%。2018年上半年达到1710亿元。

资料来源:华经产业研究院整理

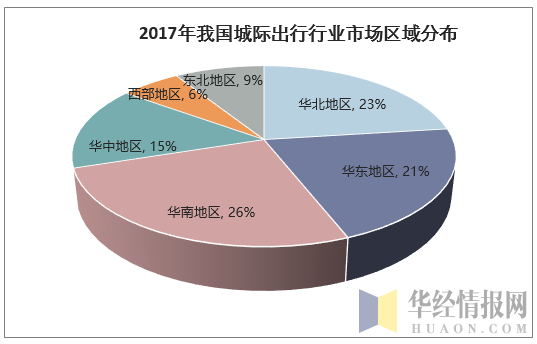

我国城际出行行业区域市场分布如下,华东、华南和华北地区由于各自有长三角、珠三角和京津冀大城市群,因此城际出行市场占比较高。

资料来源:华经产业研究院整理

三、城际出行行业进入壁垒

调查显示89.5%的人会选择铁路和公路进行城际出行,水路出行方式仅10%左右,一般存在于沿海和湖区游客。北方的平原地区的人们更乐意选择铁路的出行方式,相对来说南方地区因为地形原因,丘陵山区的铁路修建相对来说没有北方地区完善,许多县级人群选择铁路多有不便,公路是更主要的选择。

资料来源:华经产业研究院整理

由于中国目前的主要城际出行方式还是以铁路和公路运输为主,而铁路运输为中国铁路总公司垄断经营,无法进入。因此我们主要介绍公路城际出行进入壁垒。

(1)市场准入壁垒

交通运输部对道路运输行业实行严格的市场准入制度。根据交通运输部发布的《道路旅客运输及客运站管理规定》,申请从事道路客运企业必须取得交通主管部门的相关经营许可,包括道路运输经营许可和客运班线经营的许可。同时,交通主管部门还按照企业分级、线路分类、合理分工、规模经营的原则,将道路客运企业分为不同资质级别,不同资质的客运企业运营不同等级的营运线路,严格限制同一地区客运班线的配置及客运站的重复建设,避免班线重复和社会资源浪费。因此,严格的市场准入制度构成进入本行业的重要壁垒。

(2)品牌信誉壁垒

道路客运业既是提供公共服务的行业,又是市场化程度很高的行业。随着道路客运市场竞争日益激烈,取得道路运输经营权对公路客运企业至关重要。目前道路经营权主要通过政府行政审批或服务质量招投标方式取得,投标企业以往的经营业绩、质量信誉情况、管理经验、品牌影响力等因素将直接影响其投标资格及线路经营权的续期。因此,道路客运业对投标企业的业绩和品牌信誉积累要求较高,从而为行业的新进入者构成了壁垒。

(3)客运站经营的资源性壁垒

汽车客运站是道路旅客运输生产过程中集散旅客、停放车辆、直接为旅客及客运经营者服务的场所,是道路客运的重要载体。对于国内大多数拥有客运站的客运企业来说,客运站业务是其重要的收入来源。根据相关规定,客运站的设置和经营须通过交通主管部门的行政审批和许可。同时,客运站的选址和设置必须与所在城市的总体规划相协调,以避免重复建设和符合相关合理性的要求。因此,客运站的有限供给对拟进入本地客运站经营市场的企业形成资源壁垒。

四、城际出行市场趋势预测

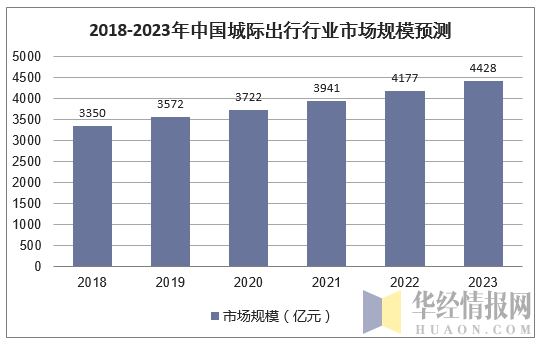

随着互联网对于出行的推动作用,我国的城际出行将在未来向着智能化的方向发展。未来互联网城际出行成为共享经济浪潮喷涌的时代下诞生的出行行业新锐力量。不同于传统租车平台,互联网城际出行企业将移动互联网与汽车分时租赁深度结合,提供更便捷、更绿色、更经济的出行服务,更能满足客户的不同需求。我国的城际出行市场有巨大的需求量,预计未来5年,城际专线、城际顺风车的订单量将继续保持飞速增长,到2023年我国的城际出行市场规模将达到4428亿元。

资料来源:华经产业研究院整理

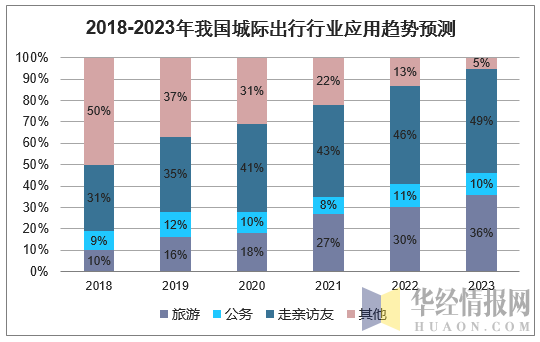

随着城市群区域经济一体化的迅速发展,城际间分工合作日趋紧密,居民生活水平得到更大的改善,加速了居民流动。同时,随着国内旅游业的快速发展,短途旅游等逐渐成为城市居民所青睐的旅游方式之一,未来城际旅游出行也将快速增长。

资料来源:华经产业研究院整理

未来城际出行行业市场发展趋势可以归纳为以下几点:

(1)出行需求量增加

城市群城际间居民出行需求与居民所在城市经济发展水平密切关系,经济越发达,人民生活越富裕,居民出行需求越大。随着城市群区域经济一体化的迅速发展,城际间分工合作日趋紧密,居民生活水平得到更大的改善,加速了居民流动。因此,城市群经济的迅猛发展,城际间居民生活水平不断提高必然使城际间居民出行需求量大为增加。

(2)居民对运输服务品质要求越来越高

随着城市群区域经济的快速发展,城市居民的收入水平不断提高,越来越多的城际居民出行要求“走得了,并且走得好”,这说明居民更加重视运输服务品质此外,随着城际间交流越来越紧密,城际居民商务出行比例上升,对高品质运输服务如快速、舒适、高效等的需求也将增加。

(3)其他城市与中心城市间居民出行需求增长迅速

城市群中心城市是该城市群的行政中心、经济中心和运输中心,具有很强的辐射功能,其他城市都是在中心城市的影响下成长起来的。所以,中心城市具有很强的聚集效应,其周边的城市为了迅速发展经济,自然选择与其密切联系,包括物流、信息流、资金流、运输流等方面的交流。故中心城市与周边城市之间的联系会很紧密。此外,中心城市往往因其政治优势得到优先发展的机会,从而吸弓众多人群,以上因素使中心城市居民与城市群内其他城市间居民出行需求高速增长。

相关报告:华经产业研究院发布的《2019-2025年中国城际出行市场评估分析及投资发展盈利预测报告》

本文采编:CY340