数据显示,第三季度全球智能手机销量同比增长1.4%至3.89亿台,排名前五的智能手机厂商分别是三星、华为、苹果、小米和OPPO。

2018年第三季度全球智能手机市场(百万台)

品牌 | 2018年Q3销售量 | 2018年Q3市场份额:% | 2017年Q3销售量 | 2017年Q3市场份额:% |

三星 | 72.2 | 20.3 | 83.3 | 22.1 |

华为 | 52 | 14.6 | 39.1 | 10.4 |

苹果 | 46.9 | 13.2 | 46.7 | 12.4 |

小米 | 34.3 | 9.7 | 28.3 | 7.5 |

OPPO | 29.9 | 8.4 | 30.6 | 8.1 |

其他 | 119.9 | 33.8 | 149.8 | 39.6 |

总计 | 355.2 | 100 | 377.8 | 100 |

资料来源:公开资料整理

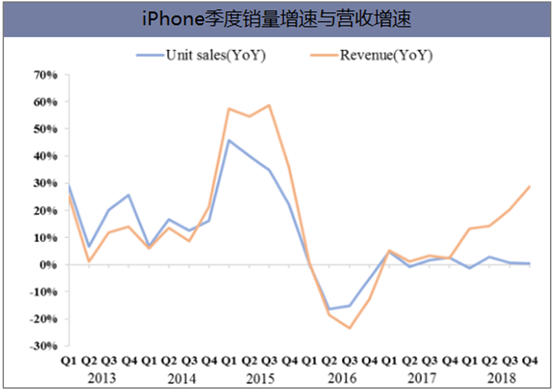

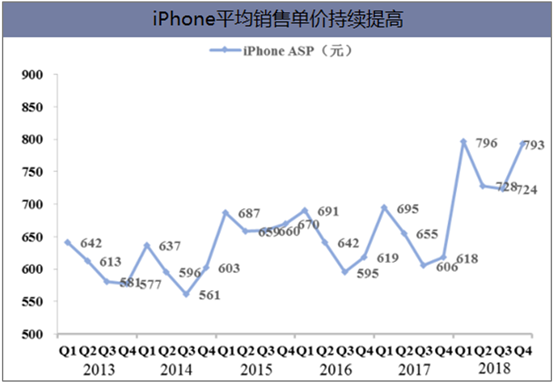

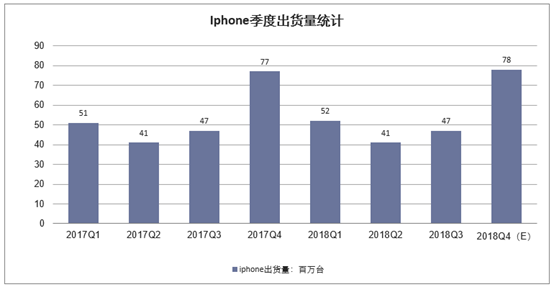

2018年第三季度iPhone销售收入372亿美元,同比增长28.9%,但iPhone销量4688.9万部,仅增长0.5%,自18Q4iPhoneX上市以来,iPhone销量几无成长,均价提升成为iPhone营收增长的唯一动力。

资料来源:公开资料整理

资料来源:公开资料整理

iPhoneXR未达预期,第四季度旺季iPhone销量偏弱。由于6.1寸的iPhoneXR采用LCD全面屏并搭载3D感测模组,其更加亲民的定位让市场对其销量充满期待,但从实际发售情况来看,iPhoneXR未达预期水平,主要有三方面原因:

1)由于采用新设计,面板等零组件影响了iPhoneXR的量产;

2)749美元的定价较市场预期偏高;

3)来自于华为mate20Pro等机型的竞争。2018H2iPhoneXR的备货量从最初的4000万台下调至目前3500万以下。

苹果对18Q4的收入指引为890~930亿美元,同比增长0.8%~5.3%,低于预期。考虑到iPhone营收占比在55%-70%,而Q4通常为iPhone销售旺季,由于新iPhoneXS/XSMax在9月末才上市,对ASP的拉动在Q4会明显体现,较低的收入增速指引意味着Q4iPhone销量面临一定压力。预估18Q4iPhone销量为7800万,同比基本持平。苹果决定自18Q4起不再公布iPhone、iPad和Mac等硬件产品销量,亦增加了市场对其销售量的担心。

资料来源:公开资料整理

资料来源:公开资料整理

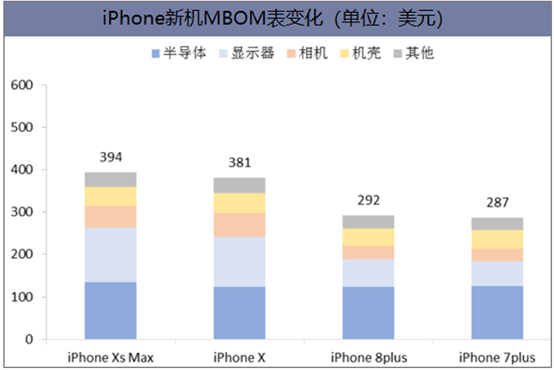

显示器与光学模组为成为iPhone供应链中价值量提升最为明显的零组件。观察最近三年的iPhone新机BOM表,可看出显示器、相机和半导体为价值量增加最为明显的三大零组件。从iPhone7Plus到iPhoneXSMax,半导体价值量由126提升至135美金,主要为存储器的容量和涨价带来的成本上升,A系列芯片价值量提升并未直接在硬件BOM中体现。显示器价值量由57提升至129美金,主要因采用AMOLED替代LCD,成本明显上升,屏幕面积也在不断增加,由5.5寸增加至6.5寸。由于新增加3D感测模组,光学模组价值量由32提升至49美金。

资料来源:公开资料整理

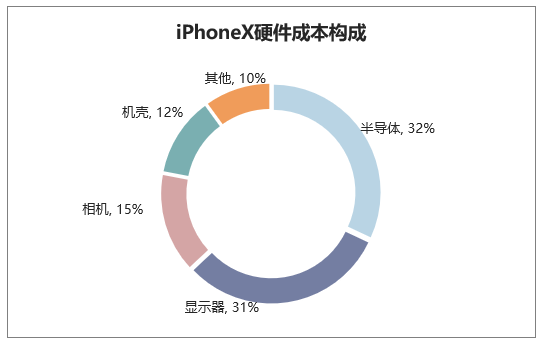

半导体据和显示器占据iPhone最大的硬件成本。拆分iPhoneX的硬件成本构成,其中半导体、显示器是为最大的两款,占比达到32%、31%。其次是光学模组,包含前后相机和3D感测相机,占比达15%,机壳(前后盖玻璃和金属中框)占比12%,包含微声学元件、触控马达、电池在内的其他部分共占10%。

若以个整个iPhoneX的价值链来看,苹果占据了了75%的利润。销售一支IPhoneX可获得毛利润约为585美元(零售渠道利润已除外),其中苹果凭借其研发设计、软件服务可获得75%,约442美金的毛利润,由于把握了供应链的最前端设计和最后端销售,苹果在供应链中极为强势,获得了最大部分的利润。富士康等组装厂可获得18美元的毛利,约占3%,其他零组件厂商可获得22%。

资料来源:公开资料整理

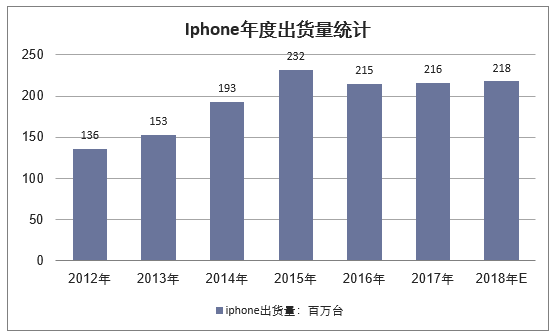

预计2018年第四季度苹果预计将进一步降低其旧款iPhone的价格,以刺激销售。2018年第四季度将成为iPhone产量高期,预计将达到7600万部,这将使苹果超越华为,并首次迈过三星排名全球第一。

本文采编:CY237