一、民宿行业概述

当今住宿业主要分为标准住宿和非标准住宿。标准住宿的典型代表为酒店、宾馆;非标准住宿的种类众多,包括客栈、民宿、公寓、精品酒店、度假别墅、小木屋、帐篷、房车、集装箱等,民宿的体量最为庞大。

民宿是指利用当地闲置资源,民宿主人参与接待,为游客提供体验当地自然、文化与生产生活方式的小型住宿设施。民宿类型众多,主要有景观民宿、原住民部落民宿、农园民宿、温泉民宿、传统建筑民宿、艺术文化民宿等。

不同于传统酒店千篇一律的工业化生产模式,民宿在房间布置和设计上融合当地特色。民宿注重为游客提供体验当地生活的机会,通常有配套体验项目,比如工艺体验、运动体验、自然体验等,具备传统酒店无法比拟的体验性。此外,从经营方式、建筑体量、服务人员等方面来看,民宿与传统酒店也有许多差异。

民宿行业基本特征

特征 | 主要表现 |

非标准化 | 民宿与其他类型的酒店区别十分明显,酒店重视规范化、标准化和高效率,追求舒适感和豪华感,而民宿重视在地性和特色化,具备家庭的尺度和氛围,民宿尚未有十分成熟的行业标准和管理规范进行严格约束。 |

人文情怀 | 主人文化是民宿的灵魂,民宿的主题是主人爱好和信仰的放大与物化,民宿区别于酒店能够盈利的也就是“认同经济”,这将大大提升旅游体验和观光价值。 |

平民色彩 | 民宿来源于民居,既富有生活气息,又带有当地乡土特色。住民宿可以领略当地百姓的生活、品味当地地道的美食、体验当地纯正的民俗。但伴随着资本巨鳄进入民宿市场,高端化和商业化也使得民宿的平民色彩渐次变淡 |

资料来源:华经产业研究院整理

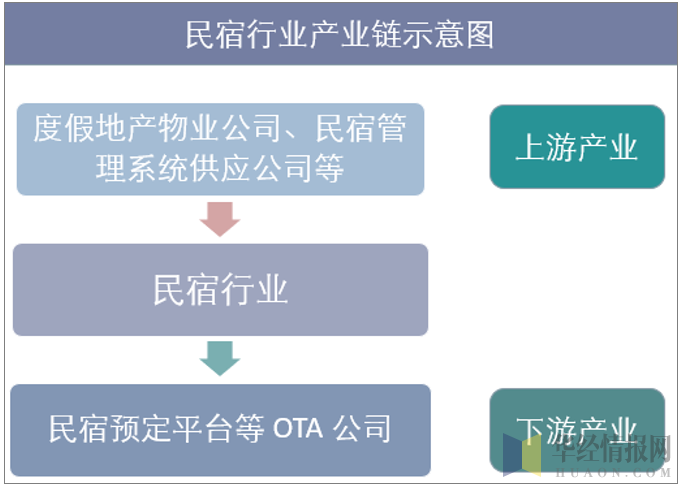

民宿行业上游主要由度假地产物业公司、民宿管理系统供应公司、民宿用品供应公司、旅游景点开发公司组成,下游主要由民宿预定平台等OTA公司、团购电商平台公司组成。伴随下游OTA和团购电商的并购整合,下游企业市场集中度愈高,议价能力愈强,平台费和渠道费高企,这对新兴的民宿行业构成挑战,只有内生通过规模化、品牌化、连锁化才能构建自身营销渠道,降低依赖性,从而降低销售费用的负担。

资料来源:华经产业研究院整理

二、民宿行业市场规模分析

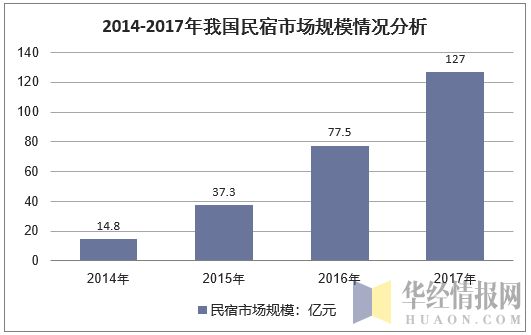

从数量上看,根据相关数据统计,2017年我国民宿客栈初步估算达到20万家,同比增长超过300%。2016年我国民宿市场规模为77.5亿元,2017年市场规模为127亿元。而根据国家旅游部门统计,我国民宿市场预计到2020年能达到300亿规模。

资料来源:华经产业研究院整理

随着共享经济的发展与观念的开放,共享经济将会继续渗透,房屋共享将会升级,由传统的房屋共享升级为空间共享。例如,沙发共享,房屋共享甚至个人经营的咖啡店的休息间、花店、书店等凡是可以用于租住空间的共享。共享升级后,价格会随着数量增多而变化,一些高质量高档房源的价格会根据服务种类增多而调整,而一些小空间或简单空间的共享则会降低价格来获取低端出行人群的需求。

民宿行业的发展吸引一批投资者的加入,民宿行业最具竞争力的企业品牌分别是花筑、久栖、游多多、通话等。

2017年我国民宿行业主要企业排名

排名 | 品牌名称 | 企业名称 |

1 | 花筑 | 旅悦旅游集团 |

2 | 久栖 | 嘉兴久栖酒店管理有限公司 |

3 | 游多多 | 游多多网络科技有限公司 |

4 | 通话 | 七彩童话酒店管理有限公司 |

5 | 亲的客栈 | 上海亲联投资管理有限公司 |

6 | 自如驿 | 北京自如寓资产管理有限公司 |

7 | 登巴 | 成都登巴投资管理有限公司 |

8 | 云上四季民宿 | 首旅如家酒店集团 |

9 | 邂逅时光 | 邂逅时光酒店管理有限公司 |

10 | 真美 | 古城区真美度假客栈 |

资料来源:华经产业研究院整理

从地域上来看,长三角和东部沿海地区的民宿业发展最为领先,跟这些休闲度假游成熟,水乡、古镇较多有关。蚂蜂窝显示中国最关注民宿的10大城市一半来自于江浙沪,海岛、乡村、古镇等景点区域附近的民宿最受欢迎。唐人智库数据显示客栈民宿分布较多的城市为大型旅游城市(北京、厦门、成都、杭州等)、古城古镇旅游区(丽江、大理、嘉兴等)、知名旅游景区(秦皇岛、黄山)附近、乡村旅游发达地区(上饶、湖州等)。

未来,民宿一方面将随着现有的热门旅游景区的客流量增加而继续扩张,另一方面将伴随新的旅游资源的开发而诞生,例如的旅游资源的开发而诞生,例如2016年年6月上海迪士尼开业,为周边的民宿业带来重大发月上海迪士尼开业,为周边的民宿业带来重大发展机遇。

三、民宿市场的驱动因素分析

1、旅游业的驱动

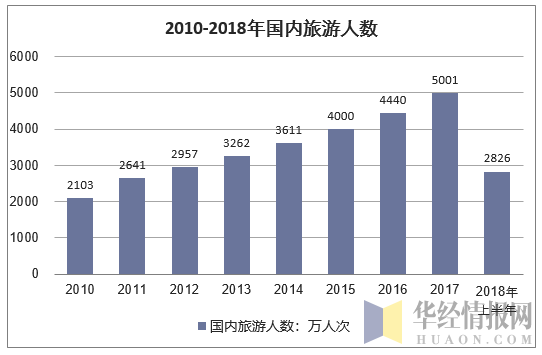

民宿的驱动因素来源于休闲度假游阶段的服务细分需求。根据国内旅游抽样调查结果,2018年上半年,国内旅游人数28.26亿人次,比上年同期增长11.4%。其中,城镇居民19.97亿人次,增长13.7%;农村居民8.29亿人次,增长6.3%。

资料来源:国家旅游局

自由行消费者的需求高度个性化,体验目的地文化、当地社交需求日益增长,而民宿正好能满足这样的需求。调查显示,有59%的消费者仍首要选择经济型酒店作为出行入住地,但选择民宿客栈的消费者数量有了很大的增加,达到了18%。选择主题酒店的则约占15%。星级酒店因其价格昂贵,所以虽然服务质量高,但消费者的选择量仅占10%。

2、中产阶级扩大,品质化追求愈甚。

近年来我国中产阶级数量不断扩大,中国2016年中产阶级人口数量达2.49亿,在人群中比例达到大约31%。相对稳定充裕的收入使得中产人群转而追求有品质的生活方式,尤其看重精神层面。从旅游住宿方面来看,传统酒店强调单一的住宿功能,而民宿有配套的休闲娱乐项目,可以满足中产阶级对猎奇、放松、休闲等精神需求。

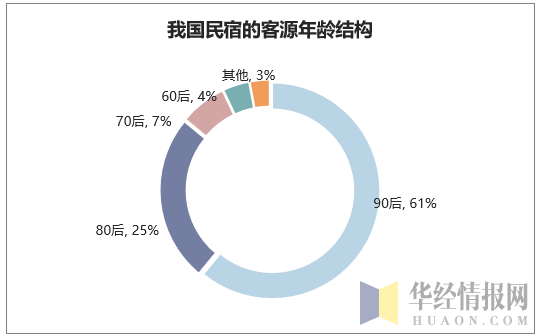

3、新80、90后观念自由,追求个性化。随着80后、90后逐渐成长为社会的中坚力量,其消费能力也日渐成熟,对消费趋势的影响力不可小觑。80、90后生长的年代物质充裕,因此形成了相对自由的价值观念,追求个性化。从旅游住宿上来看,传统酒店倾向于工业化的流水线式制作,而民宿主打情怀与故事,更能吸引年轻化群体的眼球。80、90后已成为民宿的主力消费群体。

资料来源:公开资料整理

3、民宿具有较高的性价比。

民宿的主力消费价格在150-250元之间,占比超过35%;其次为250-450元之间,占比为30%;450-800元的占比为20%左右。随着年轻消费群体未来收入的增加,预计民宿的主力消费区间将会上移。与民宿装修层次相当的中端酒店的价格通常稍低,但是民宿大多是多人入住,比如家庭客或者朋友出行,而酒店更多的是单人入住,因此民宿的人均消费更低,对消费者的吸引力更强。

资料来源:公开资料整理

四、未来民宿行业发展趋势

1、由重资产投资走向轻资产运营——轻便化

参照于经济型酒店由直营走向加盟的历史趋势,未来的民宿客栈也有由重转轻的发展方向,以千宿科技、Locals和千里走单骑等为首的民宿品牌已经开始偏向轻资产运营端发力而卸下传统民宿的产权包袱,注重品牌和文化输出,减少投资周期,以管理团队和管理经验作为核心竞争优势,获得资本持续青睐。

2、由独立民宿走向连锁民宿——连锁化

旅游住宿全面升级,作为这一领域重要组成部分的民宿短租将从以依托平台流量为主的“草根民宿”时代进入由口碑传播主导的“品牌化”时代,连锁酒店用10年完成市场教育,诞生了像如家、七天、汉庭等家喻户晓的连锁酒店品牌,预计未来5年内连锁民宿将占取民宿市场大部分份额,民宿行业将走向品质升级。

3、由单体民宿走向民宿群落——规模化

为贯彻党中央、国务院关于推进特色小镇、小城镇建设的精神,落实《国民经济和社会发展第十三个五年规划纲要》关于加快发展特色镇的要求,住房城乡建设部、国家发展改革委、财政部决定在全国范围内开展特色小镇培育工作。

在民宿3.0时代,单体民宿走向民宿群落是必然趋势。所谓民宿群落,是指以精品民宿为主体,拥有统一的规划设计、生活配套和文创体验的开放式、平台化休闲度假综合体。民宿群落相较于单体民宿优势突出,相较于单体民宿因为大宗接待能力薄弱、配套设施不足,受淡旺季影响引流困难的弱点,民宿群落由于IP聚集效应、销售联动、客源共享、配套业态共享而具备强劲的业态整合能力和接待能力,这将助力资源获取和资本引入。

相关报告:华经产业研究院发布的《2019-2025年中国民宿行业市场运营现状及投资规划研究建议报告》

本文采编:CY237