一、电视剧行业发展特征分析

随着国民经济的持续快速增长,我国迎来产业升级和消费升级的时代大趋势,居民对文化娱乐产品的消费欲望、消费能力快速提升。国家相继出台了一系列政策法规支持文化产业的发展,在此背景下,影视剧及其相关行业迅猛发展,已然成为文化产业最具发展潜力的细分领域。

电视剧产业链包含投资、制作、交易、播出和广告经营等几个环节。投资制作机构处于电视剧产业链的上游,掌握着剧本策划、资金筹集、拍摄、后期制作以及营销服务等关键性环节,是电视剧产业链中最重要的部分。在投资制作环节主要采取独立摄制、联合摄制担任执行制片方以及联合摄制并担任非执行制片方三种模式来运营。处于产业链中下游的是包括电视台、新媒体等在内的播映平台,其中主要为电视台,电视台通过媒介提供商“免费”将电视剧作品提供给观众消费者,通过大量的收视率来赚取广告费。随着互联网的普及、网络资费低廉化的发展,包括数字多媒体电视中的付费频道、车载电视、智能手机等在内的播映渠道不断增加和拓展,其重要性也在不断增强,导致电视剧产业链也开始发生变化,正在不断的扩展和延伸,同时也带来了电视剧产业链的革新。传统电视台和新媒体在受众覆盖率和受众结构方面都有明显差异,越来越多的投资制作机构开始针对这两种不同属性的平台策划创作电视剧作品以便更好地实现收入。

电视剧行业发展特征:

1、行业平稳发展且竞争度显著提高

电视剧市场虽然属于传统意义上的行政管制行业,但随着国务院及相关部门先后出台多项政策,要求电视剧―制播分离的同时,支持民间资金进入。目前,电视剧市场整体呈现出竞争度高,集中度低的特点。

2、IP改编剧持续火热

电视剧作品策划过程中剧本是核心,剧本质量直接决定了电视剧的成功与否。原创剧本耗时久、不确定性大的特征已逐渐无法满足影视娱乐消费飞速发展的需求,而拥有天量粉丝和点击率的网络IP则越来越被资本热捧,所谓网络IP剧是指围绕拥有大量粉丝基数的网络文学作品、游戏、漫画等改编的影视作品。目前网络小说和游戏改编剧已占据市场剧目的近50%。网络IP题材广泛,包罗万象,其内容贴近现实生活,拥有良好的受众基础,成为内容提供和采购方争夺的热点。

3、发行渠道多样化

随着“三网”融合的进一步推进,同一部电视剧多渠道发行日益增多。电视剧发行模式从最初的先电视台播放完毕之后才登陆网络,发展到网络视频略有延迟播出,继而视频网站与电视台同步播出模式,再发展到先网后台、网台联动的发行播出模式。

二、电视剧供给分析

电视剧供给方面,2010年至2012年,随着行业景气度的提升,行业内外部资本大量涌入,电视剧产量快速扩张,2012年电视剧供给量达到506部、17,703集。2013年,电视剧制作生产总体保持平稳回落态势,全国生产完成并获得《国产电视剧发行许可证》的剧目共计441部、15,770集。2014年,电视剧集数为15,983.00集,同比增长1.35%;部数429部,同比下降2.72%。2011年以来,无论立项总数发生何种改变,单部集数一直保持平稳的增加趋势。

国家广电总局在2014年全国电视剧播出工作会议上宣布,自2015年1月1日起调整卫视的综合频道黄金时段的电视剧播出方式:同一部电视剧每晚黄金时段联播的综合频道不得超过两家、在卫视的综合频道每晚黄金时段播出集数不得超过两集。这一被简称为“一剧两星”的新政正式实施后,一方面卫视频道的电视剧采购成本将大幅增加;另一方面,优质电视剧的稀缺性将进一步突显,卫视频道之间的资源竞争更趋激烈。受“一剧两星”政策影响,2015年全国生产完成电视剧16,540集,增加3.48%,但获得《国产电视剧发行许可证》的剧目为395部,有所下降,主要系审批更加严格所致。

据广电总局公布的数据,2016年,我国生产完成并获得《国产电视剧发行许可证》的电视剧达334部、14,912集。比2015年电视剧总部数减少60部,集数减少了1,628集。2012~2016年,从我国电视剧产量来看,数量波动减少。但与此同时由我国逐年攀升的电视剧交易总额可见,虽然数量有所减少,但市场需求旺盛,随着近年来我国电视剧制作团队水平的提高及优质剧本的不断涌现,国产电视剧质量有所上升。

2017年,在立项总部数、总集数均有所下降的情况下,平均单部集数依然上升至39.8集;2017年的电视剧立项总量在465部以上,集数超过11.7万集,较2016年有所下降。这是2011年以来电视剧立项数值第二次出现回落。

2017年,新增网络剧295部,相比2016年349部的数量同比减少15.5%;相较2015年379部的数量减少22.2%,下降趋势明显。

数据来源:国家新闻出版广电总局

近三年立项的电视剧超过一半为当代题材,2017年立项的当代题材电视剧占比达59%,其中当代都市题材以39%位居各细分题材首位,相比2016年比重继续加大;古装、近代剧集占比减少:近代题材电视剧比例逐年下降,2017年近代题材电视剧更是下降至17%。古代题材电视剧占比也出现了近几年来的首次下滑,基本与近代题材占比持平,其中古代传奇题材和近代革命题材依旧在题材细分之中占比较大,占比均为8%。

数据来源:国家新闻出版广电总局

2017年电视剧生产完成并获准发行的国产电视剧数量为313部,创2011年以来新低,共计13475集,平均单部集数为43.1,呈现出现下降趋势、但降幅不大。

数据来源:国家新闻出版广电总局

三、电视剧播放量分析

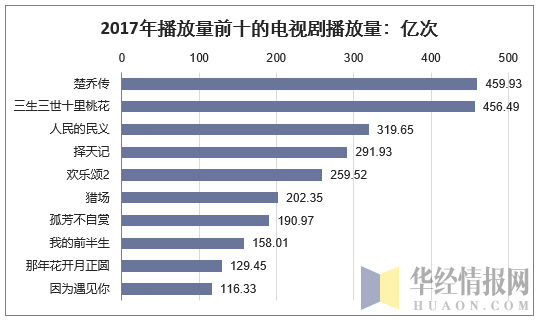

2017年不少电视剧采取网台同播的形式播出,共有《人民的名义》《那年花开月正圆》《因为遇见你》《我的前半生》《楚乔传》《欢乐颂2》《孤芳不自赏》《三生三世十里桃花》八部剧集重合,几乎逆转了以前对电视渠道和网络渠道的分众观看的认知。相比2016年收视率前十和播放量前十的作品仅有两部重合的情况,2017年共有8部剧集同时出现在双榜单中,年度播放量前十的剧集中只有《择天记》和《猎场》未能进入年度收视排行。不同播放渠道对于题材的偏好明显网络播放量较高的作品类型依然以古代题材为主,而卫视收视较高的题材多为现实主义题材。

2017年度播放量前10的电视剧分别是《楚乔传》、《三生三世十里桃花》、《人民的民义》、《择天记》、《欢乐颂2》、《猎场》、《孤芳不自赏》、《我的前半生》、《那年花开月正圆》、《因为遇见你》。

数据来源:国家新闻出版广电总局

四、电视剧制作企业竞争分析

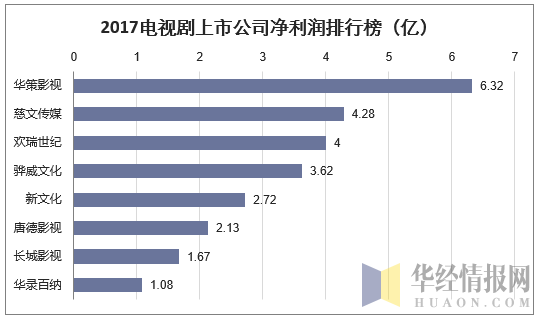

国内电视剧制作机构可以分为国有制作机构和民营制作机构两大类,其中国有电视剧制作机构起步较早,实力相对比较强大。民营制作机构起步较晚,但近年来也涌现了一批优质的民营电视剧制作企业。我国电视剧行业主要上市公司有华策影视、慈文传媒、欢瑞世纪等。

2017年,华策影视营业总收入达52.04亿元,同比增长17.09%;归属于上市公司股东的净利润6.32亿元,同比增长32.09%。华策影视2017全年净利润6.32亿,在电视剧上市公司中拔得头筹。2017年,慈文传媒营业总收入达16.7亿元,同比增长-8.5%;归属于上市公司股东的净利润4.28亿元,同比增长47.62%。慈文传媒前三季度净利润为1.29亿,而全年净利润在4.28亿

数据来源:国家新闻出版广电总局

五、电视剧未来发展趋势分析

近年来,电视在节目内容方面不断创新,盈利模式上也获得突破性发展,活动和内容收入(即版权收入)都有较大幅度增长。互联网成为电视内容的重要分销渠道,电视则成为网络视频广告市场发展的重要推手。目前大多数电视台把版权收入计入广告收益中,所以广告收入得以整体上升。另一方面,电视广告市场发展速度开始放缓,广告市场整体收入首次被网络广告超越,增长率连续3年呈下降趋势,电视正逐渐远离其最辉煌的时代,进入当前以质取胜的时代。

作为电视剧行业的下游第一主体,电视台行业具备收视人口基数大,广告辐射范围广的特点,随着国民经济的稳步增长,特别是随着我国经济的战略性调整,经济结构中消费占比的持续提升,电视台广告收入有望保持增长,这将增强电视台对电视剧播映权的购买能力,为电视剧行业的长期增长奠定了基础。未来,随着电视台新媒体业务的深入发展,其组织架构或将出现变化,从而改变传统管理思维,达到媒体间的多向有效互动。尽管网络视频行业发展迅速,平台应用场景更加灵活多变,但在内容上,电视媒体仍旧具有较大优势。电视台强大的IP资源仍旧是自身的优势所在。

总体看,未来我国电视剧市场交易总额有望不断提升,但电视剧数量增速将保持较低水平,能否发掘新热点、生产出高质量电视剧将是电视剧制作方竞争的关键;电视台数量或继续缩减,行业集中度有提高的态势,对优质电视剧资源的竞争将更为激烈。

本文采编:CY237