一、可穿戴设备行业概述

可穿戴设备即直接穿在身上,或是整合到用户的衣服或配件的一种便携式设备。可穿戴设备不仅仅是一种硬件设备,还能通过软件支持以及数据交互、云端交互来实现强大的功能,从而将会重新定义我们的生活和感知。目前可穿戴设备的产品形态主要有智能眼镜、智能手表、智能手环等。可传递设备功能多样。可穿戴设备通过连接互联网,并与各类软件应用相结合,使用户能够感知和监测自身生理状况与周边环境状况,无需手动便能迅速查看、回复和分享信息,其功能覆盖了健康管理、运动测量、社交互动、休闲游戏、影音娱乐、定位导航、移动支付等诸多领域。

资料来源:华经产业研究院整理

相对于智能手机,可穿戴设备在便捷性和智能化上有了进一步提升。而与手机对比来看,在携带方式上,可穿戴设备可以解放双手,在手机无线通讯的基础上更进了一步,即只需佩戴在身上即可,随时随地解放双手,最终甚至可以长久佩戴不用取下,免除了忘记携带的尴尬境地,进一步提高使用的范围和便携程度,拓展目前不便使用智能手机的场景和时间。

在输入方式上,可穿戴设备表现得更加智能,摆脱了手机实体键盘或是大尺寸的触摸屏输入方式,采用语音控制和眼球识别技术输入。在实时检测上,可穿戴设备可实现长期不间断摄像,以及长期监测人体体征信息等功能,弥补了手机的不足。手机在睡眠、剧烈运动或是长时间在固定地点的情况下用户通常将手机离身放置,这样会造成智能手机的检测功能无法实时检测人体或者环境的情况,难以发挥其应有的效果。此外,手机监测功能并不强,全面性和准确性也不如可穿戴设备。

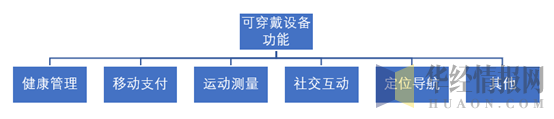

可穿戴设备能够替代手机部分常用功能,市场机会得以验证。根据智能手机用户使用习惯数据,每个智能手机用户每天会查看手机约150次,其中使用次数最多的功能分别为即时聊天、语音通话和查看时间,共计63次,再加上听音乐和闹钟这些均可由可穿戴设备替代的功能,智能手机用户每天有56%的手机使用行为可由可穿戴设备所替代,而这也正是可穿戴的潜在市场。

资料来源:公开资料整理

二、可穿戴设备行业规模分析

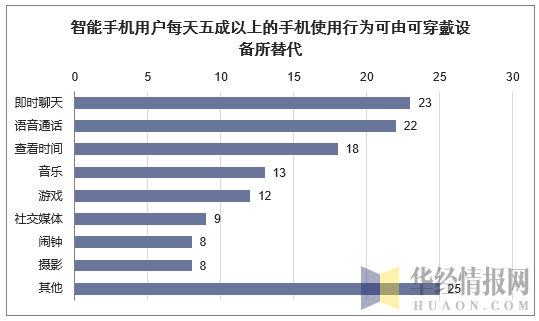

2013年可穿戴设备市场规模出现大幅度增长,达到24.5亿元,相比于2012年的6.1亿元,环比增长301.64%。2015年可穿戴设备市场规模达到107.9亿元左右,2016年我国可穿戴设备市场规模增长至185.5亿元,预计2017年我国可穿戴设备市场规模在266.8亿元左右。可穿戴设备市场的迅速升温吸引了众多企业厂商以及消费者,但是就目前来看,市场还处于初期阶段,正待领导者的出现。近几年我国可穿戴设备市场规模情况如下图所示:

资料来源:公开资料整理

1、硬件销售是可穿戴设备全面铺开前的主要盈利模式

硬件销售获利最迅速且直接,可穿戴产业相关的零部件厂商和终端设备商将最先获益。此外,由于可穿戴产品随声穿戴的特性,消费者对其外观设计的要求比智能手机更好,因此将可穿戴设备打造为轻奢侈品也成为可穿戴设备厂商的盈利手段。根据IDC机构的调查数据显示,苹果最新一代AppleWatchSeries3智能手表的销量持续飙高,截止2017年第四季度的全球出货量总计达800万台,继续领跑全球销量最高的可穿戴设备。2017年苹果公司AppleWatch智能手表出货量为1800万部,较2016年增长54%。

2017年可穿戴设备硬件市场出货量

分类 | 参与企业 | 2017年出货量 |

智能手表 | 苹果、三星、索尼、LG、摩托罗拉 | 3160万 |

智能手环 | 小米、索尼、三星、玩咖、Fitbit等 | 4500万 |

智能眼镜 | 谷歌、联想等 | --- |

智能家居 | 谷歌、小米、三星、TCL、LG、美的、海尔等 | 3300万 |

智能耳机 | 苹果、谷歌等 | 170万 |

资料来源:公开资料整理

2、软件平台与应用开发蕴含巨大商机

发与可穿戴设备配套使用的软件平台。以苹果的iTunes为例,一个积累了丰富软件产品的平台可以提升用户粘性。而Google在推出Google Glass后也向第三方应用程序开放接口,打造属于Google自身的应用平台,帮助品牌在今后的产业发展中掌握主动权。软件开发是实力较弱的软件提供商的主要盈利渠道。实力较为弱小的软件提供商没有实力开发软件平台,即使有实力,由于软件平台的垄断性特征,失败几率也极大。而基于统一的软件平台开发应用,是成本最低的盈利手段。苹果推出了专门针对Apple Watch产品打造全新应用平台Watch Kit,必将成为应用提供商追逐的热点。

个性化的远程服务是紧随其后的又一商机。可穿戴设备收集到的数据可上传到云端,为远程提供个性化服务奠定了基础。运动类可穿戴设备可与私人健身教练服务相结合,健康管理类可穿戴设备可与医疗服务相结合。健康和健身类应用将引领可穿戴发展潮流。

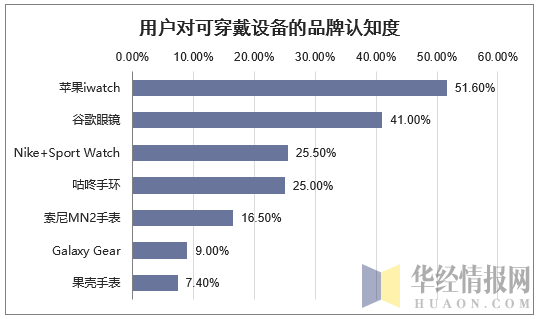

用户对可穿戴产品认知度高。根据调查显示,93%的用户认知可穿戴设备,并且用户对于可穿戴设备的认知度是与品牌相关。苹果智能手表产品在当时虽然还是一款传言中的产品,但是用户认知度已经占到51.6%,其次是谷歌眼镜、耐克手表。

资料来源:公开资料整理

三、可穿戴设备行业区域分布格局

珠江三角洲、长江三角洲、环渤海湾地区和以四川、陕西为主的西部地区作为我国电子信息产业最为发达的地区,也是电子信息产业集群的主要聚集地。我国可穿戴设备生产企业,也恰恰分布在这些区域。

目前,深圳无疑是国内可穿戴设备企业的最大聚集地,拥有从传感器、柔性原件、终端设备、交互解决方案的完整产业链。已经初步形成了由创客团队、小微企业、上市企业构成可穿戴设备发展梯队力量。一方面如酷派、中兴、华为等巨头设备商相应地推出了手环、腕表等穿戴设备,还有如大麦科技、映趣科技、麦开科技、西莓科技等新兴公司致力于打造独特的创新穿戴式产品,剑指中高端市场。另一方面,也出现了一大批由山寨手机厂商转型而来的小型设备商,主要以生产智能手表、智能手环为主要方向。目前,深圳涉及可穿戴的企业或达上千家,具备产业基础,发力较早,数量在全国也最多,其中小微型企业在数量上约占到80%。

北京作为首都,集聚了科技人才、媒体平台、消费实力等优势。目前,以百度、联想、小米、360、土曼科技、熙康、康康血压、天地弘毅、滕海视阳等为代表的知名企业正积极布局市场,北京发展可穿戴设备的热潮迭起。

长三角地区是又一个可穿戴设备产业发展集聚区。上海聚集了大量的可穿戴设备创业公司,主要集中于传感器芯片、基带芯片、射频芯片、存储芯片、显示屏等产业链的上游领域,同时在整机生产领域也不乏像果壳电子、欧孚通信、无寻网络、浩创信息等这样有实力的企业。杭州蓝斯特科技有限公司是一家专注于智能眼镜与AR技术研发的创新科技型企业。神念电子科技(无锡)有限公司是生物传感技术的行业领导者,为可穿戴设备提供心电及脑电解决方案。

本文采编:CY237