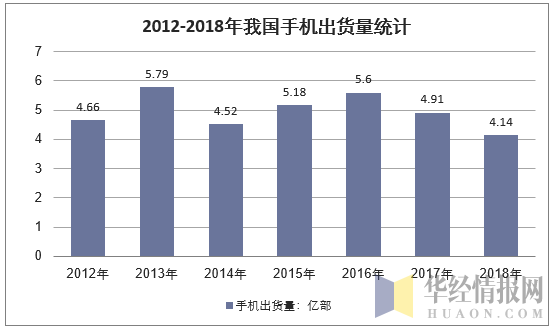

一、智能手机出货量

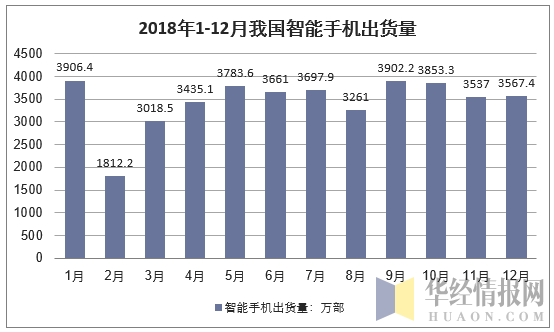

2018年12月国内手机市场总体出货量3567.4万部,同比下降16.3%,环比增长0.9%,2018年全年国内手机市场总体出货量4.14亿部,同比下降15.6%。

资料来源:中国信通院,华经产业研究院整理

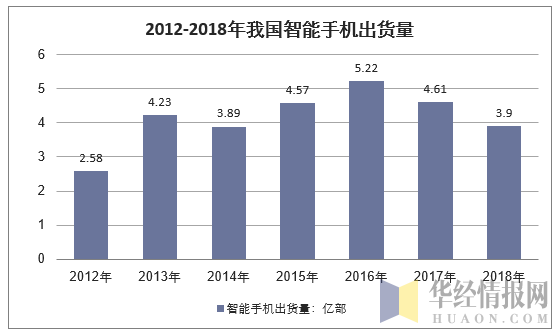

2018年12月,智能手机出货量3351.6万部,同比下降17.0%,占同期手机出货量的94.0%,其中Android手机在智能手机中占比92.0%。2018年全年,智能手机出货量3.90亿部,同比下降15.5%,占同期手机出货量的94.1%,其中Android手机在智能手机中占比89.3%。从智能手机厂商的分布情况来看,排名前十的厂商合计出货量份额达到93.0%,较上年同期提高7.9个百分点。

资料来源:中国信通院,华经产业研究院整理

资料来源:中国信通院,华经产业研究院整理

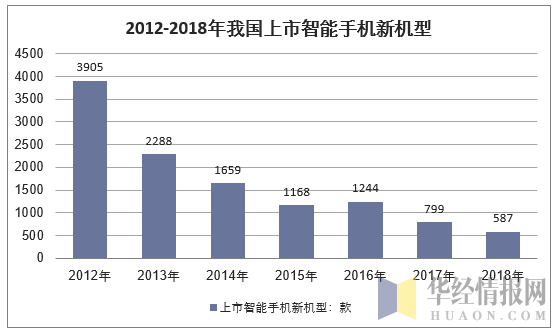

2018年12月,上市新机型42款,同比下降53.3%,环比增长7.7%,上市新机型中含2G手机5款、4G手机37款;2018年全年,上市新机型764款,同比下降27.5%,上市新机型中含2G手机171款、3G手机3款,4G手机590款。

资料来源:中国信通院,华经产业研究院整理

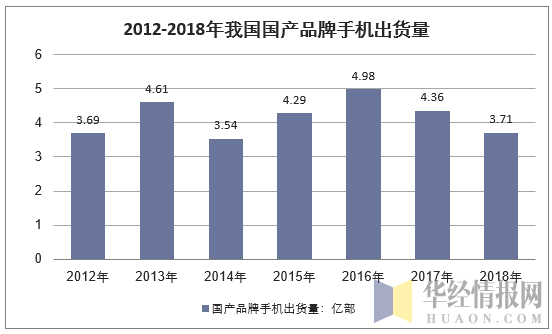

其中,2018年12月,国产品牌手机出货量3218.3万部,同比下降9.6%,环比增长5.3%,占同期手机出货量的90.2%;上市新机型38款,同比下降54.2%,占同期手机上市新机型数量的90.5%。2018年全年,国产品牌手机出货量3.71亿部,同比下降14.9%,占同期手机出货量的89.5%;上市新机型695款,同比下降29.4%,占同期手机上市新机型数量的91.0%。2018年12月,智能手机上市新机型36款,同比下降37.9%,占同期手机上市新机型数量的85.7%,其中支持Android操作系统的手机36款。2018年全年,智能手机上市新机型587款,同比下降26.5%,占同期上市新机型数量的76.8%,其中支持Android操作系统的手机569款。

资料来源:中国信通院,华经产业研究院整理

二、智能手机竞争格局分析

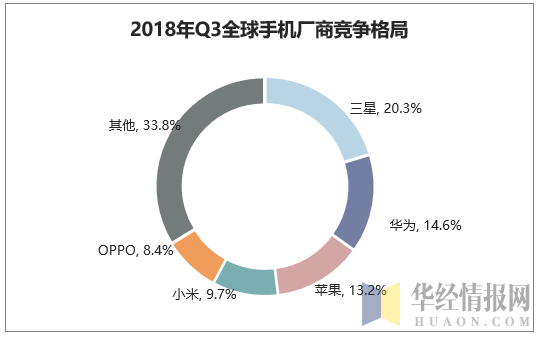

2018年全球第三季度智能手机出货量方面,三星排名第一,达到7220万部,华为排名第二,继续力压苹果,连续第二个季度排名第二位。苹果则屈居第三,而其它来自中国的手机厂商也对苹果急起直追,包括小米和OPPO等。

资料来源:华经产业研究院整理

2018年第二季度和第三季度,华为已超越苹果成为全球第二大智能手机厂商,全球市场份额达14.6%。数据显示,截止2018年底,华为手机的出货量已经超过了2亿部,具体来看,2018年华为Mate系列和P系列智能手机全球出货近3000万台。其中,华为P20系列上市以来全球发货量超过1600万台,女性用户占比接近一半;最新的华为Mate 20系列上市两个月发货量突破500万台;荣耀则继续领跑中国互联网手机市场。截止2018年底,全球华为nova系列用户累计已超过6500万。

三、2019年智能手机展望分析

受全球经济大环境影响,消费者换机周期不断延长。2019年全球智能手机市场将呈现以下几个特点:

1、换机行为持续拉长,预计2019年全球智能手机销量同比下降约1.1%

目前智能手机市场的增长主要来自于换机行为。换机行为简单分为换机需求及购买行为。进入2017年以后,换机行为逐步被拉长,主要原因有四方面:首先4G移动网络基本普及,运营商补贴的推力不断减弱。第二方面,产品品质不断提升,智能手机的使用寿命不断延长。第三方面,产品迭代速度加快,零售均价不断提升,产品本身也无根本性痛点推动用户强烈换机。最后还有购买力减弱影响,目前很多终端用户的手机已经使用三年之久,因此终端消费者换机需求存在,但是购机能力,或者说消费能力可能随着经济的下行在减弱,换机行为不断拉长也在所难免。

展望2019年,智能手机市场的主要推动力仍然比较弱,虽然部分国家和地区开始逐步实现5G试商用,但是整体供应链及终端产品的普及仍然不够成熟,预计2020年5G的技术革新才能在消费市场带来明显的影响。

2、TOP6品牌集中度进一步提升、东南亚、东欧市场将显得尤其重要

目前智能手机竞争非常成熟,在没有重大的技术革新中,由于强者可以拿到更好的供应链资源,生产更具竞争力的产品,所以“强者恒强”是市场规律。展望2019年,在大盘无法增长的态势下,直面竞争显得尤为关键。对于三星电子来讲,“背水一战”持续维持行业领先,进一步抓住消费者眼球,持续提升产品竞争力是重中之重。2019年三星电子也将陆续推出包括S10系列在内的“挖孔”、“屏下指纹”及“三摄/四摄”智能手机,以提升其全球竞争力,其中东南亚市场与大陆品牌的直面竞争也就显得格外重要。

苹果低估了大环境走弱的影响,也高估了自身品牌的溢价能力,加之来自国内本土品牌挑战使其不断承压。对于苹果而言,2019年主要的外销市场就是中国大陆地区,除了北美、欧洲市场之外,在中国大陆市场的成败将决定2019年苹果手机的整体表现。

而对于四大本土品牌,2019年的增长主要来自于外销市场,北美市场基本与大陆品牌无缘,东欧以及东南亚市场将成为角力的重要市场。除了在旗舰产品上发力外,如何完善及优化自身的供应链资源,推出更具竞争力的产品将显得非常关键。

3、多形态产品共存

从智能手机的屏幕发展来看,“挖槽屏”、“全面屏”、“水滴屏”、“美人尖”、“挖孔屏”、“双屏”、“折叠屏”等多种显示形态,其最终追求仍然是提升可视区域。2019年智能手机厂商将呈现多形态手机来满足消费者需求,其中“挖孔屏”、“折叠屏”将成为2019年关注点。

4、屏下指纹渗透率仍不断提升、LCD屏下方案+“大面积指纹”是方向

2018年整机厂商陆续发布了多款屏下指纹手机,随着屏下指纹技术及供应链的不断完善,2019年屏下指纹(尤其是光学屏下指纹)渗透率将持续上升,品牌的旗舰主流手机将屏下指纹成为标配。2019年屏下指纹的发展方向仍然围绕“LCD屏下指纹方案”及“大面积(1/4屏幕或1/2屏幕)”屏下指纹方案方向发展。

5、手机涨价趋势放缓,高端市场恐遇冷、高端部件升级放缓

受大环境遇冷影响,消费者信心及购买力均呈现了不同程度走弱的影响。2016-2018年上游原材料处于价格上涨通道,整机厂为保持合理利润,也不得不提升终端产品的售价。进入2019年后受整体下游需求走弱,上游大宗原材料价格开始走低,围绕手机厂商的核心零组件价格也进入下行通道。与此同时,类似与非折叠的柔性显示屏、TOF、3D结构光、大存储(12Gb+256Gb)等高端部件需求也会受到不同程度的影响。

综上所述,经过寒冷的2018年后,全球贸易摩擦走向以及货币政策的走向仍不确定,大环境的遇冷不断拉低智能手机行业的发展动力。展望2019年,谨慎发展、优化供应链资源、推出更具竞争力的产品将显得格外重要。

本文采编:CY237