一、2018年我国钢材供给情况分析

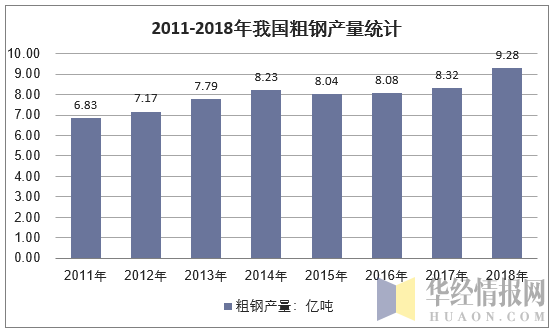

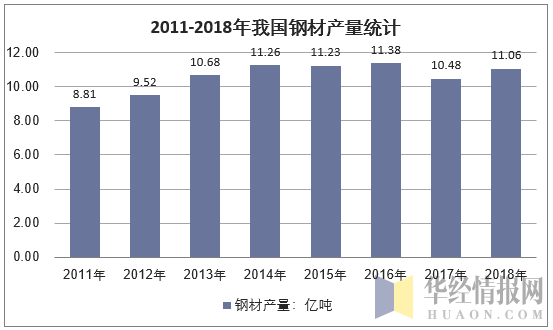

根据国家统计局数据显示,2018年12月,全国生铁产量6320万吨,同比增长9.4%;粗钢产量7612万吨,同比增长8.2%;钢材产量9365万吨,同比增长9.1%。2018年,全国生铁产量7.71亿吨,同比增长3.0%,粗钢产量9.28亿吨,同比增长6.6%,钢材产量11.06亿吨,同比增长8.5%,其中生铁和粗钢的年度产量均创历史新高,而钢材产量仍低于2014年、2015年和2016年。

资料来源:国家统计局

资料来源:国家统计局

资料来源:国家统计局

相关报告:华经产业研究院发布的《2019-2025年中国钢铁行业市场行情动态分析及发展前景趋势预测报告》

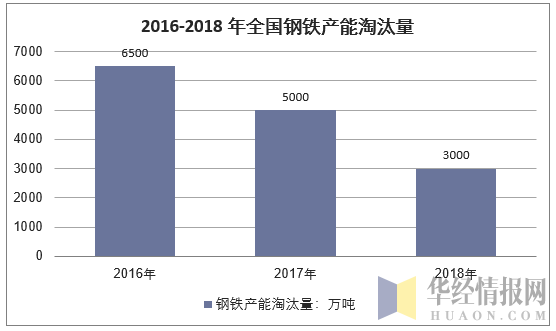

“十三五”钢铁产能淘汰目标基本完成,国家层面产能淘汰结束。2016年2月国务院印发《关于钢铁行业化解过剩产能实现脱困发展的意见》,提出从2016年开始用5年时间压减粗钢产能1-1.5亿吨,2017年1月李克强总理在《彭博商业周刊》发表署名文章,将钢铁去产能目标细化为1.4亿吨。2016年全国退出钢铁产能超过6500万吨,2017年压减5000万吨以上,2018年计划压减3000万吨左右,2016-2018年三年钢铁产能淘汰有望超过1.45亿吨,基本接近2016年初提出的上限目标,也意味着全国范围大规模淘汰钢铁产能的结束。

资料来源:公开资料整理

河北省钢铁产能2亿吨总量控制下,2018-2019年计划分别压减钢铁产能1000和2000万吨左右。2018年7月河北印发《河北省钢铁行业去产能工作方案(2018-2020年)》,文件指出截至2017年底河北省炼钢、炼铁产能分别为23872万吨、24401万吨,提出2018年压减退出钢铁产能1000万吨以上,2019年压减1000万吨左右,2020年压减2000万吨左右,到2020年底全省钢铁产能控制在2亿吨以内;其中2018年计划压减炼钢产能1175.25万吨、炼铁产能1160.75万吨,2019-2020年通过退出、减量臵换、省外转移等方式压减炼钢产能2867万吨、炼铁产能3361万吨;按计划,至2020年底全省炼钢产能可减至19829.75万吨,炼铁产能可减至19879.75万吨。

二、钢铁行业需求分析

1、房地产

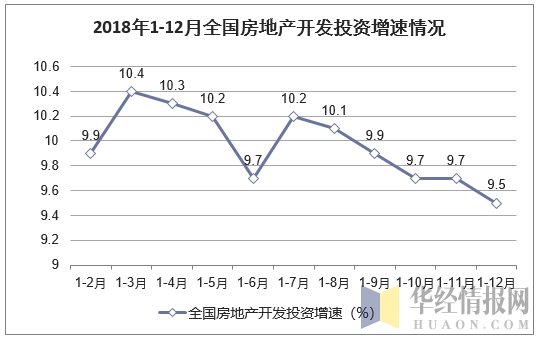

2018年全国房地产开发投资120264亿元,比上年增长9.5%,其中,住宅投资85192亿元,增长13.4%,住宅投资占房地产开发投资的比重为70.8%。

资料来源:国家统计局

预计2019年房地产投资增速和耗钢将明显下降。2018年1-12月,全国房地产开发投资120264亿元,比上年增长9.5%,增速比1-11月份回落0.2个百分点,比上年同期提高2.5个百分点。房地产投资增速已开始缓慢下行,中央对房地产的调控仍严,预计2019年地产投资增速或同比下降5个百分点甚至更多,房地产用钢需求将明显下降。

2、制造业

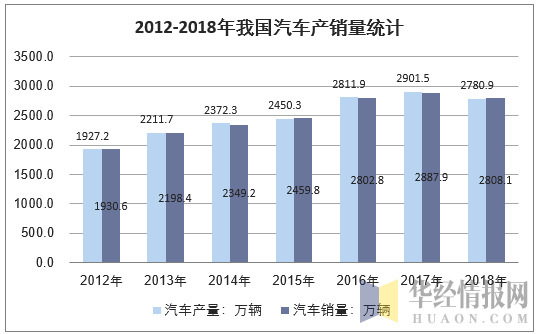

汽车产销低迷,家电产销增速回落,预计2019年消费制造业将延续疲态。1-12月,汽车产销2780.92万辆和2808.06万辆,同比下降4.16%和2.76%。

资料来源:中国汽车工业协会,华经产业研究院整理

家电方面,随着商品房销售增速的走低,2018年空冰洗产销增速开始回落。主要用于汽车家电的冷轧板卷毛利已压缩至零附近,预计2019年消费制造业将延续疲态。

三、我国钢铁行业存在的问题

1、钢铁工业能源结构不合理

我国钢铁行业中所使用的一次能源主要为煤炭资源,这一资源所消耗的比重较大,而且其硫分和发热量等指标和发达国家相比存在较大的差距。钢铁行业主要以铁矿石、煤炭为源头的高炉转炉热轧深加工为生产流程。天然气和石油类使用率比其它国家低15%-25%,由此可以看出我国的能源利用率相对较低,经过计算因此导致的能耗差距为15~20kg标准煤/t钢。现阶段,我国经济发展速度较快,废钢资源剩余量较少,这一情况下就会使电炉钢的比例降低。通过钢铁数据可知,长流程能耗比短流程能耗高出二倍多,二氧化碳排放量是短流程的3.8倍。和国外比较,我国的电炉比重较低,这就导致了钢铁行业出现污染严重、能耗高的问题。通过调查发现,美国电炉钢比大概为百分之五十五,德国大概为百分之三十,日本大约为百分之二十五,而我国仅仅有百分之十,这就使我国铁钢较多,按目前我国钢铁工业实际情况测算,铁钢比每提高0.1t钢,综合能耗上升约20kg标准煤,因此中国比其他国家铁钢比高0.4左右,钢铁工业能源结构很不合理。

2、对二次能源的回收利用不够

对钢铁的二次能源回收利用,是发展循环经济的一种重要手段。钢铁行业作为以工业导向为主的重工业,二次能源回收利用的实施难度小、成本低。然而,从各企业的能源利用的状态看,我国钢铁行业的二次能源回收使用率还是严重落后的,我国大多数钢铁行业对余热、余能的回收利用率在30%-50%,与钢铁行业领先的各国相比是比较低的。

四、2019年钢铁行业前景展望

1、需求下滑,房地产和制造业承压,基建托底

基建项目陆续上马,资金端边际改善,基建托底的预期应当有所增强。虽然房地产新开工面积依然保持高位,维持了钢材需求,但房地产销售增速下滑,最终会传导到钢材的需求。而制造业利润增速放缓,会逐渐影响制造业投资从而导致钢材需求下滑,然而减税降费或会抵消部分下滑。

2、去产能接近收尾,供给趋于稳定

“十三五”1.5亿吨去产能计划提前完成,各地陆续新推去产能计划。根据目前已出台的河北、江苏和山东省文件,预计2019-2020年将分别退出2500、3500万吨钢铁产能。而环保限产方面,往后会愈发张弛有度,影响或变小。

3、利润端原材料分化,利润中枢或下移

铁矿石供给速度或大于需求速度,导致明年铁矿石价格或有下滑;焦炭供需边际持续改善,价格或稳中有升。预计2019年螺纹钢现货价格中枢在3800元/吨左右,利润中枢也会随之下移。