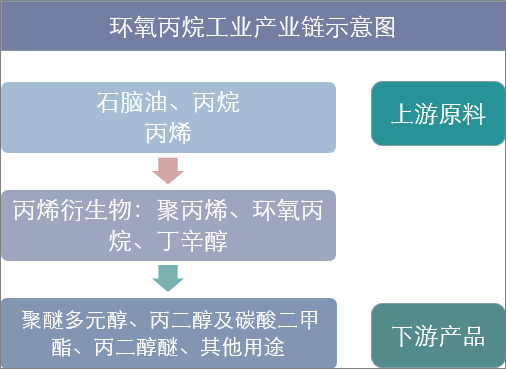

一、环氧丙烷简介及产业链分析

环氧丙烷(简称PO),又名甲基环氧乙烷或氧化丙烯,是石油化工的重要中间体,其上下游产业链较长且终端应用覆盖面广。环氧丙烷通常由丙烯经不同工艺氧化制得,是仅次于聚丙烯的第二大丙烯衍生物,目前在丙烯衍生物中占比7%。环氧丙烷在常温常压下为无色透明液体,具有类似醚类气味和一定程度的毒性,是易燃易爆化学品。环氧丙烷工业产品为两种旋光异构体的外消旋混合物,其化学性质活泼,易开环聚合,可与水、氨、醇、二氧化碳等反应,生成相应的化合物或聚合物。

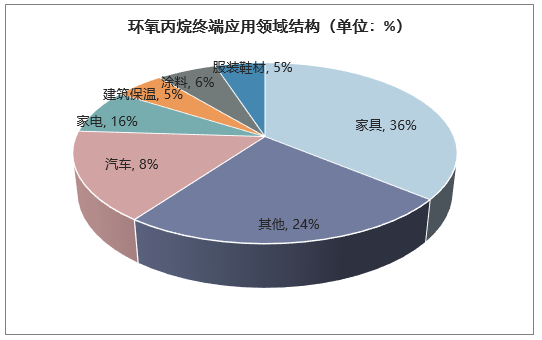

环氧丙烷下游的主要产品有聚醚多元醇、丙二醇及碳酸二甲酯、丙二醇醚等,分别占比75%、15%、7%。其中,聚醚多元醇是环氧丙烷最主要的产品,是合成聚氨酯的核心原料;其次是用于生产用途广泛的丙二醇、碳酸二甲酯、丙二醇醚等。环氧丙烷终端应用包括家具、家电、汽车、建筑保温材料、涂料等领域,下游衍生产品数量庞大而且应用逐渐丰富。20世纪80年代开始,家具和床垫消费增长迅速,聚氨酯软泡需求大幅增加;90年代后,汽车、建筑和家用电器等工业用聚氨酯消费量增长迅速,国内聚氨酯消费稳步增加;从国内终端应用消费结构来看,家具、家电和汽车是环氧丙烷主要的消费领域,分别占比36%、16%、8%。

资料来源:公开资料整理

二、环氧丙烷制作的工艺

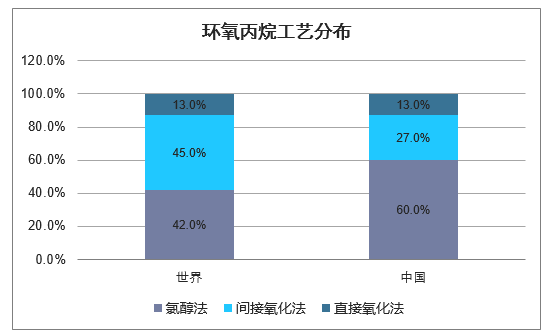

目前环氧丙烷的合成方法可以概括为三种:氯醇法、间接氧化法、直接氧化法,随着其在化工合成方面的应用越来越广泛,环氧丙烷的制备也受到了更多的重视,开发出一系列新的催化剂和催化技术,如光催化氧化法、放生催化法等。

资料来源:公开资料整理

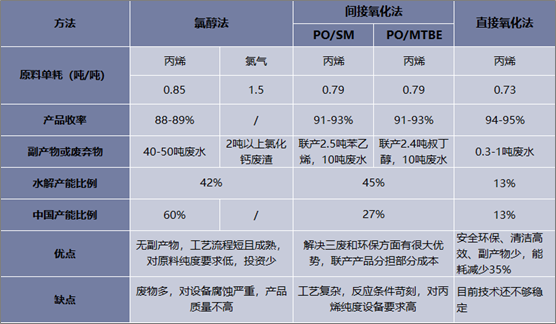

氯醇法的特点是生产工艺成熟、操作负荷弹性大、选择性好,对原料丙烯的纯度要求不高,从而可提高生产的安全性,建设投资少,产品具有较强的成本竞争力。缺点是水资源和氯气消耗量大,产生的含氯化物的皂化废水难以处理,污染环境,同时产生的次氯酸对设备的腐蚀也较为严重。

共氧化法克服了氯醇法的腐蚀性大、污水多等缺点,自1969年工业化以来,在世界范围内发展迅速。其缺点是工艺流程长,原料品种多,丙烯纯度要求高,设备造价昂贵。环氧丙烷在间接氧化法中只是产量较少的联产品,每吨环氧丙烷要联产2.5吨苯乙烯或2.4吨叔丁醇,只有环氧丙烷和联产品市场需求匹配时才能显现出该工艺的优势。此法产生的污水COD较高,处理费用约占总投资的10%。

HPPO法的优点在于高转化率和选择率,废水量仅为现有其他技术的30%,能耗是现有工艺的65%;工艺流程简单,副产物为水,对环境污染小,是一种环境友好的清洁生产工艺。同时,该工艺更经济,用地少,工厂基础设施投入小,投资可减少25%。

资料来源:公开资料整理

三、中国环氧丙烷行业发展现状分析

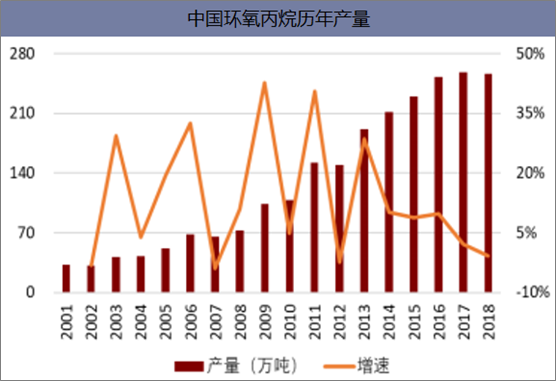

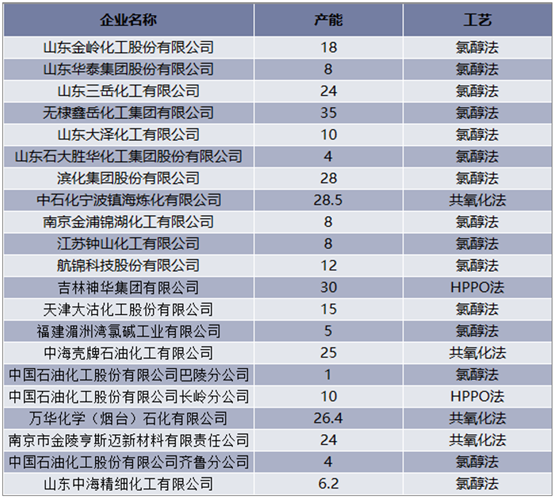

中国是世界上最大的环氧丙烷生产国家。2017年中国环氧丙烷有效产能达到320万吨/年,产量年达到258万吨,同比增长2%。2018年全年无PO新增产能,产量达到256万吨,与2017年基本持平。同时,中国PO市场正向供需弱势平衡的格局演进,进口货源份额被国产货源挤占,行业竞争日趋激烈。2017年国内PO的净进口量为22.9万吨,进口依存度下降至8%;2018年1月至11月国内PO净进口量达到23.0万吨。从分布区域看,PO以亚洲地区作为主力产销区,而中国又是亚东地区最大产销地,中国环氧丙烷市场主力产销地在山东。目前,山东产能占据全国产能的48%;氯醇法装置也多集中在山东地区,山东地区的供给波动对市场影响较大。

资料来源:公开资料整理

资料来源:公开资料整理

. 资料来源:公开资料整理

在碳四碳五下游产品中,环氧丙烷常年保持着高昂的利润,牵引投资者进入市场,预计未来几年国内环氧丙烷规划产能将集中释放。

未来几年中国环氧丙烷计划新增产能情况汇总(单位:万吨/年)

资料来源:公开资料整理

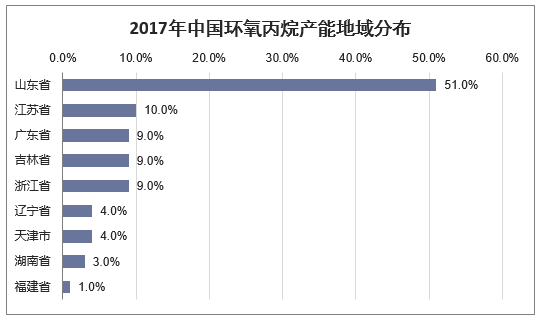

中国PO产能地域分布不均衡是中国PO市场分布的另一基本特征,产能分布雷同于其他化工品主要分布在东部沿海地区,其中超过一半以上的产能集中在山东地区,山东成为国内PO供应的主要输出地。从中国PO各省分布情况看,截至2017年,山东地区PO总产能达到165.6万吨/年,占国内总产能51%;东北地区产能42万吨/年,占13%;金陵亨斯曼顺利投产后,华东地区PO累计产能增加至60.5万吨/年,其产能占比上升至18%;华北、华南、华中等地产能分别占总产能的5%、10%和3%。

资料来源:公开资料整理

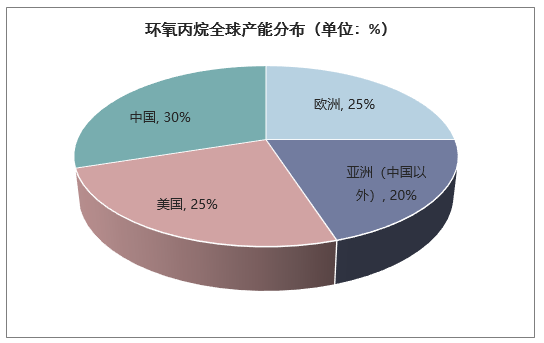

全球环氧丙烷产业集中度很高,亚洲地区产能集中在中国、沙特阿拉伯、新加坡、日本、泰国和韩国,欧美地区产能集中在陶氏杜邦、利安德巴塞尔、壳牌、亨斯迈和巴斯夫几家化工巨头。

资料来源:公开资料整理

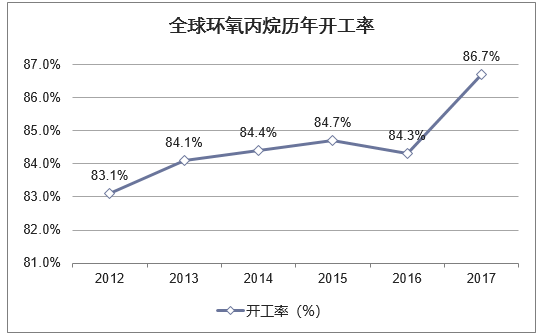

2017年全球开工率达到86.7%。亚洲、欧洲和北美地区是环氧丙烷的主要生产地区,产能分别占比50%、25%、25%;其中,中国产能全球占比达到30%,是全球环氧丙烷产能最高的国家。

资料来源:公开资料整理

中国PO终端应用领域比较集中,主要在家具、家电、汽车三大领域,分别占比36%、16%、8%,总和占到了50%。2017年中国环氧丙烷的表观消费量为281万吨,产品自给率达到了92%;预计未来几年家具、家电、汽车仍然是拉动PO消费的主要行业。随着国内消费习惯的改变和升级,建筑、涂料、服装等领域有望成为PO的一个新增长点;

资料来源:公开资料整理

四、环氧丙烷下游主要产品发展现状分析

1、聚醚多元醇

聚醚多元醇是由起始剂(含活性氢基团的化合物如乙二醇、丙三醇、季戊四醇等)与环氧丙烷(PO)或环氧丙烷(PO)和环氧乙烷(EO)的聚合物等在催化剂条件下经加聚反应制得。按照其用途可以分为软泡聚醚、硬泡聚醚、特种聚醚;其中,软泡聚醚可以分为普通软泡聚醚、高回弹聚醚、CASE聚醚;特种聚醚是指满足某些特定用途的聚醚,比如接枝聚醚、聚合物多元醇、POP、PTMEG、阻燃聚醚等。

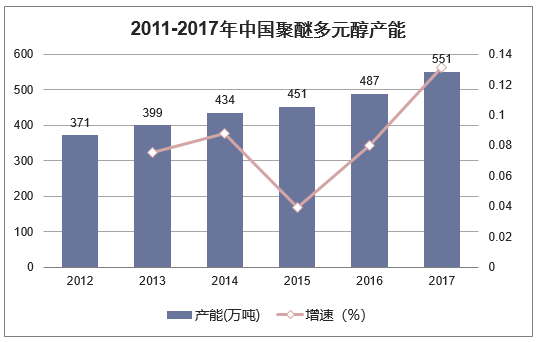

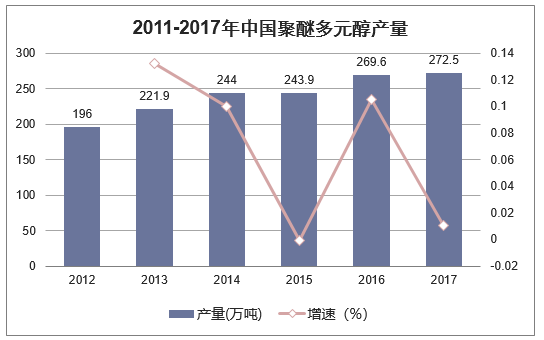

2017年全球聚醚产能约为1185.7万吨;其中,中国聚醚多元醇生产厂家超过40家,总产能551万吨,占全球总产能的47%左右。2012-2017年国内聚醚产能呈现快速增长态势,产能复合增长率达到8.2%;但整体产量增加有限,2017年国内聚醚产量272.5万吨,同比增长1.1%。

资料来源:公开资料整理

资料来源:公开资料整理

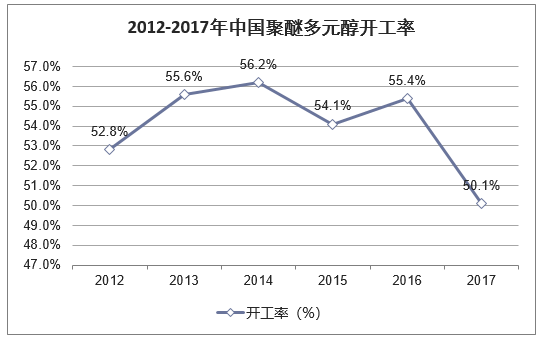

聚醚行业开工率不断降低,近年行业开工率仅在50%左右,聚醚产能过剩趋势明显。国外生产商则集中在陶氏、科思创、巴斯夫、壳牌等大型跨国公司,国内产能主要集中在华东地区,整个华东地区聚醚产能占据79%,其中山东省产能占比38%。

资料来源:公开资料整理

2、丙二醇

丙二醇是不饱和聚酯、环氧树脂、聚氨酯树脂、增塑剂、表面活性剂的重要原料,这方面的用量约占丙二醇总消费量的45%左右,这种不饱和聚酯大量用于表面涂料和增强塑料,同时它在食品医药行业也有着广泛的用途。

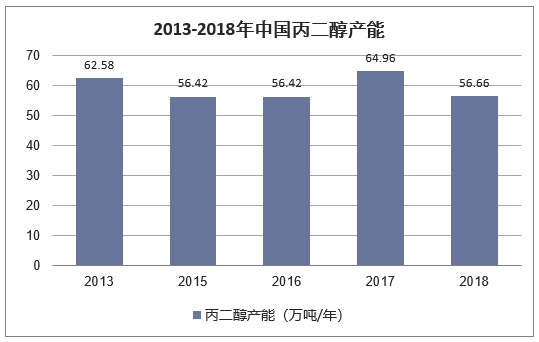

目前,国内丙二醇产能比较稳定,2018年国内丙二醇产能为56.66万吨。

资料来源:公开资料整理

3、碳酸二甲酯

碳酸二甲酯(简称DMC),常温时是一种无色透明、略有气味、微甜的液体,难溶于水,但可以和醇、醚、酮等几乎所有的有机溶剂混溶。

截止到2017年,中国碳酸二甲酯的产能跟产量分别为74.29万吨与34.65万吨。

资料来源:公开资料整理

五、中国环氧丙烷行业未来发展趋势分析

1、世界环氧丙烷的生产能力仍将稳步发展,新增产能主要来自北美、亚洲和中东地区,其中中国(大陆地区)生产能力的增加,是推动世界产能增长的主要动力。世界环氧丙烷的生产能力已经出现过剩态势,未来竞争将十分激烈,尤其是在亚太地区。

2、生产工艺仍将以氯醇法、共氧化法、异丙苯氧化法和HPPO法并存的格局存在,其中氯醇法由于环保问题,所占比例将逐渐下降,共氧化法和HPPO法将得到较快发展,尤其是HPPO法因工艺流程短,产品单一,反应速度快,选择性高,过程环境友好污染物排放量小,符合绿色化学和原子经济发展理念的要求,将成为今后新建装置的首选工艺路线。

3、世界环氧丙烷的消费量仍将稳步增加,其中欧洲和北美地区需求增长幅度有限,新增消费量主要集中在中东和亚洲地区。消费结构仍将以聚醚多元醇和丙二醇为主,但所占比例将有所下降。可降解二氧化碳基聚合物以及碳酸二甲酯等方面的应用将不断得到开发,对环氧丙烷的需求量将不断增加。

4、在生产工艺方面,受国家政策和生产条件的影响,氯醇法环氧丙烷面临的竞争压力越来越大,影响了装置开工率,但其仍将是中国环氧丙烷的重要来源。随着环氧丙烷行业的优胜劣汰、节能减排、产业结构优化调整的需要,氯醇法环氧丙烷生产将进一步受到国家产业政策的限制,采用共氧化法和HPPO法建设环氧丙烷装置必将成为行业的发展方向。

5、随着今后中国采用环氧丙烷绿色工艺的新装置建成投产,成本高、环境污染大的氯醇法工艺在竞争中将处于劣势,未来部分氯醇法环氧丙烷装置将被迫关停或降低开工率。因此,虽然今后几年中国环氧丙烷的生产能力将得到较快发展,但由于需求量的不断增加,未来仍有一定的进口量,尤其是高品质产品,但进口量将大幅度减少。

6、装置分布将更加合理。未来一段时期仍将是中国内环氧丙烷产能增长高峰期,山东和江苏是新增产能的主要地区,西部地区将随着煤化工产业的发展而实现环氧丙烷产业的突破,国内环氧丙烷的供应分布将日趋合理。

7、受制于氯醇法工艺限制,中国环氧丙烷装置规模较小(小于100kt/a),而共氧化法和HPPO法装置规模均在240~300kt/a。随着先进生产工艺(共氧化法和HPPO法)装置的增多,环氧丙烷装置规模将趋向大型化。