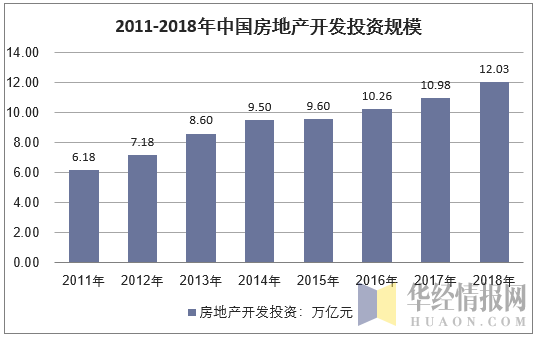

一、房地产行业投资规模

2018年,我国房地产开发投资120264亿元,比上年增长9.5%。

资料来源:国家统计局

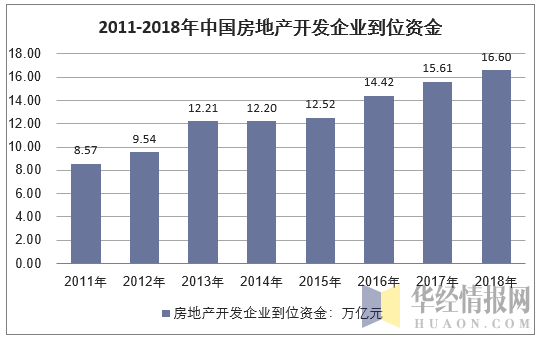

2018年,房地产开发企业到位资金165963亿元,比上年增长6.4%,增速比1-11月份回落1.2个百分点,比上年回落1.8个百分点。其中,国内贷款24005亿元,下降4.9%;利用外资108亿元,下降35.8%;自筹资金55831亿元,增长9.7%;定金及预收款55418亿元,增长13.8%;个人按揭贷款23706亿元,下降0.8%。

资料来源:国家统计局

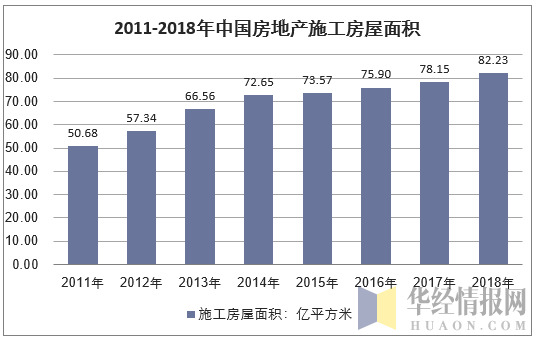

二、房地产企业开发情况

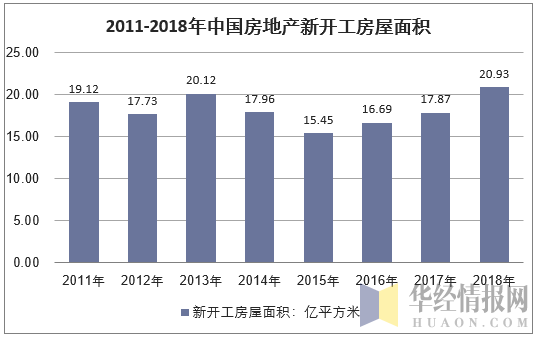

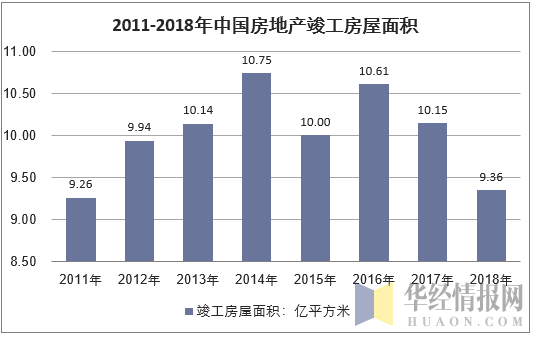

2018年,房地产开发企业房屋施工面积822300万平方米,比上年增长5.2%,增速比1-11月份提高0.5个百分点,比上年提高2.2百分点。其中,住宅施工面积569987万平方米,增长6.3%。房屋新开工面积209342万平方米,增长17.2%,比1-11月份提高0.4个百分点,比上年提高10.2个百分点。其中,住宅新开工面积153353万平方米,增长19.7%。房屋竣工面积93550万平方米,下降7.8%,降幅比1-11月份收窄4.5个百分点,比上年扩大3.4个百分点。其中,住宅竣工面积66016万平方米,下降8.1%。

资料来源:国家统计局

资料来源:国家统计局

资料来源:国家统计局

相关报告:华经产业研究院发布的《2019-2025年中国新形势下房地产行业发展趋势及投资前景预测报告》

三、房地产市场销售情况分析

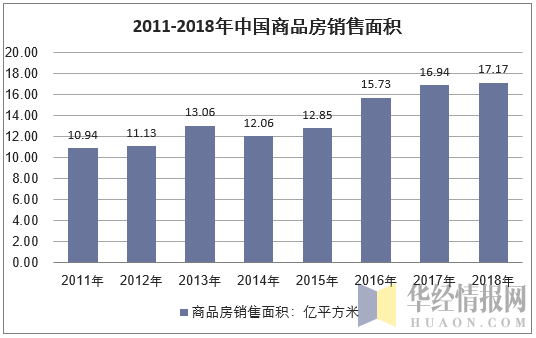

2018年,商品房销售面积171654万平方米,比上年增长1.3%,增速比1-11月份回落0.1个百分点,比上年回落6.4个百分点。

资料来源:国家统计局

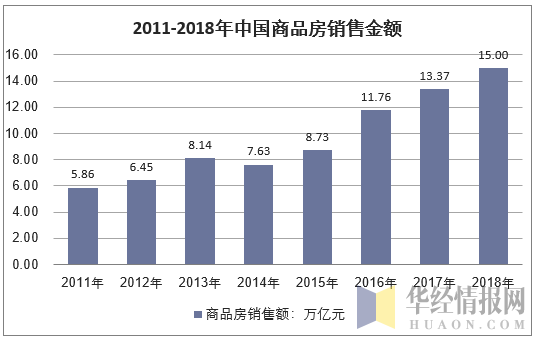

资料来源:国家统计局

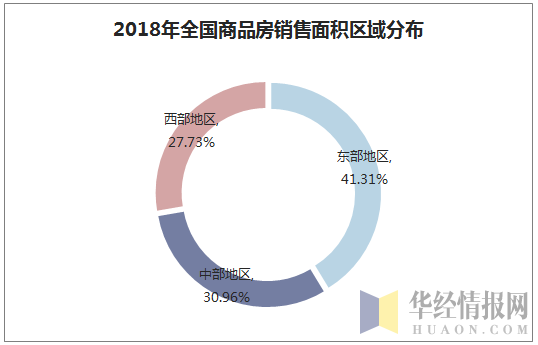

2018年,东部地区商品房销售面积67641万平方米,中部地区商品房销售面积50695万平方米,西部地区商品房销售面积45396万平方米。

资料来源:华经产业研究院整理

四、2019年房地产市场展望分析

展望2019年,从政策方面来看,以稳为主,“一城一策”将加大区域分化。在整体经济大环境未发生大变化的情况下,预计2019年房地产调控政策上仍是以严格为主,依旧发挥长效机制作用。但各地具体实施细则将不再是一刀切,因地制宜、因城施策会得到更多的推广和应用,一线城市与二线城市存在的具体问题不同,相应的解决方案和措施也将有所差异,对于刚需的保障措施将会加速落实,完成房屋回归居住属性,既要从外部净化市场也要从内部优化结构提供更多行之有效的保障措施。

从房屋交易情况来看,新房的交易仍将占据市场中的较大份额。限购限售存在因城市不同而出现调整的可能,二手房交易在驱除投机行为的前提下将会得到回升。预计2019年整体交易量会出现低幅回升,城市保障性住房也将更多投入市场中,缓解交易市场中的供需压力,既要保障住有所居,又要提防投机炒房、破坏市场秩序。

对于房价走势,2019年稳字当头,在正常通货膨胀的情况下,房价会有所回升。政策提供更多资源供给,避免供需过分紧张带来的房价暴涨;足量刚需支撑市场需求也不会出现供需失调带来的房价暴跌。一线城市房价仍存在小幅波动的可能,二线以及三线城市出现降温的可能性较一线城市更大。

从房贷利率走势来看, 2019年利率出现回调的可能性增大。2018年以来央行实施了五次降准,目前市场流动性呈现合理充裕状态,有利于信贷规模扩大。从风险角度来看,个人住房贷款也是相对风险较小的资产,银行相对更有意愿去加大这方面的信贷规模。但由于央行的流动性是意在输血给民营企业、小微企业,并未放开对房地产的金融监管,因此银行对房地产的倾斜度也是有限的。

受购房市场环境净化以及资金流动性的利好,刚需群体利益需要得到保障。但是一线城市与二线城市仍存在差异,一般一线城市较二线城市利率更低,主要受城市经济情况、银行数量、体量以及业务量影响。不过,从目前来看,即使在一线城市,利率短期内也将无法回落至优惠折扣水平。