汽车后市场是指汽车在售出之后维修和保养所使用的零配件和服务。这里的服务涵盖了消费者买车后所需要的一切服务,例如汽车维修、汽车保养、汽车租赁等等。

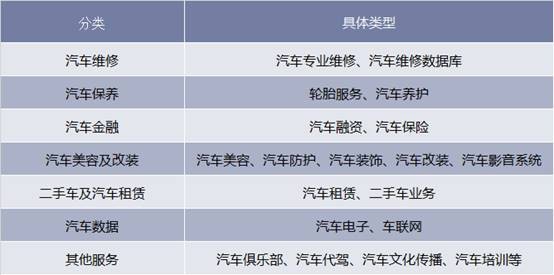

汽车后市场包括了产品和服务这两个部分。后市场细分行业众多,从最初的基础维修保养业务发展至今,已经涵盖了汽车维修、汽车保养、汽车金融、汽车美容及改装、二手车及汽车租赁、汽车互联、其他服务等七大细分行业。其中在这7个行业中又可以划分出20项具体的汽车后市场业务,包括汽车保险、汽车电子、汽车防护、轮胎服务等等。

汽车后市场行业分类

资料来源:公开资料整理

国内汽车后市场经历了四个发展阶段:第一阶段是1990—1996年,为汽车后市场的开始阶段。服务对象:基本是公务车。第二阶段是1997—2006年,为汽车后市场的高速发展阶段服务对象:公务车为主,私车15%。第三阶段是2007—2010年,为汽车后市场的洗牌阶段。服务对象:私车,50%公务车50%。第四阶段是2011年以后,为汽车后市场平缓发展阶段。服务对象:私家车为主。每个地区有2—3家区域性的龙头店,品牌快修快保店与4S站并行,国外汽车服务连锁巨头进入我国,其他个体店要选择好自己发展道路。

汽车后市场这个概念在中国大众投资者中间并没有普及开来。原因有两个:1)汽车后市场在中国尚处于非常初级的阶段,行业成熟度不够高。2)汽车后市场行业细分程度非常高,并且每个细分行业市场集中度较低,缺乏行业龙头企业。

二、汽车后市场行业需求分析

近十年来,我国乘用车销售量呈现稳步上升趋势,不断上涨的整车销售量将会源源不断地给汽车后市场输送新鲜“血液”。2018年12月,狭义乘用车(轿车+SUV+MPV)零售销量达221.7万辆,同比下降19.2%,环比增长9.8%;2018年全年累计销量达2235万辆,同比下降5.8%。

资料来源:乘联会

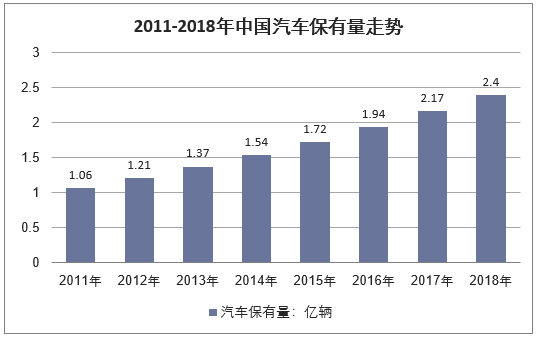

截至2018年底,全国汽车保有量达2.4亿辆,比2017年增加2285万辆,增长10.51%。

资料来源:公开资料整理

车龄越大,过保车辆越多,越有利于维修保养行业的发展,尤其利好独立维修企业(相对于获得整车厂授权的4S店,如快修店、汽修厂等)。一方面,车龄大的汽车由于零配件老化,折旧率高,再加上保养的单次费用和频次高,因此维修保养成本大。另一方面,过保车辆由于不再享受4S店的相应服务(如三包服务等),车主对独立维修企业提供的维修保养服务的需求会相应增加。

预计我国乘用车的车龄将进入快速增长阶段。原因有三个:1)我国乘用车平均车龄约为4.1年,远低于美国、日本、德国等成熟汽车市场国家。随着我国汽车市场逐渐成熟,尤其是二手车市场的完善,车龄的增长是必然趋势;2)2013年5月1号施行的《机动车强制报废标准规定》取消了小型私家车报废年限,改为行驶60万公里引导报废。报废年限的取消会拉高我国平均车龄;3)我国新车销售量增速有明显放缓趋势。增速的放缓会加快未来几年我国汽车老龄化进程。

三、我国汽车后市场行业运行现状分析

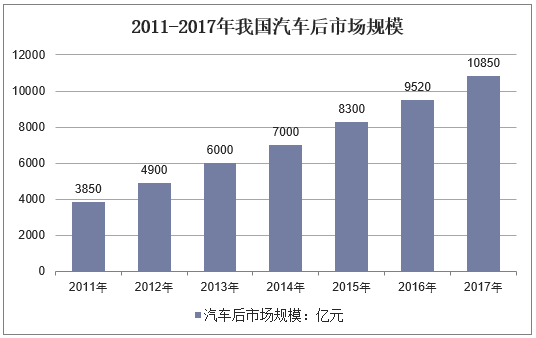

据调查,85%的车主至少每半年做一次常规维修保养,平均年均消费约为5200元。2018年仅乘用车的销量依然超过2000万辆,为2235.1万辆。近年来,每年新增汽车超2000万辆,保有量增长高于10%,加上原有的2亿多辆汽车需要后服务,我国汽车后服务市场每年都保持超20%的增长,潜力巨大。目前,2017年我国汽车后市场产业规模达到10850亿元,仅维修保养市场规模达到7100亿元,其中保养2800亿元,维修4300亿元。按业内的预测,到2020年,汽车后市场的产值将突破1.5万亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国汽车后行业市场调查研究及投资前景预测报告》

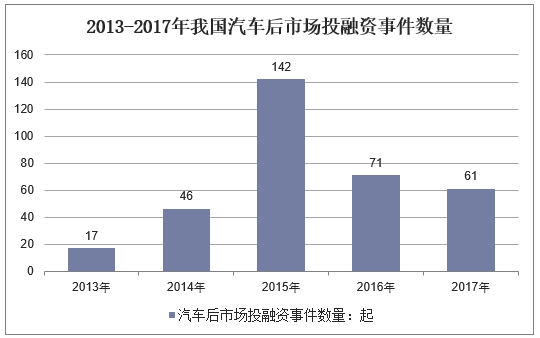

从2015年开始,资本进入汽车后市场的脚步明显放缓,而在资本回归理性之后,汽车后市场玩家们将展开一场真正的较量,好的经营模式将突围而出持续爆发,成为后市场独角兽,剩下的将被残酷淘汰出局。

据公开市场信息不完全统计,汽车后市场投融资事件数量由2015年的142起,连续下降至2017年的61起。从2017年投融资事件分布轮次情况来看,汽车后市场投融资事件集中在早期,B轮以前融资达50起,战略投资项目增多成为后市场投融资的一大亮点。

资料来源:公开资料整理

四、汽车后市场行业未来发展趋势分析

1.汽车后市场服务模式呈现多样化

由于大量新材料、新工艺、新科技的运用,一般汽车在购买之后的3—5年内,除了进行必要的保养外,关键零部件几乎没有大的故障。而微小凹陷、剐伤的快速修复已经成为汽车维修行业的发展重点。据权威数据统计,每辆轿车每年的剐伤次数平均达到3次以上,汽车表面微创伤修复的市场营业额高达550亿元,并且以每年20%的速度快速增长,形成了一个巨大的细分市场。在国内,汽车微修服务处在萌芽阶段。汽车后市场服务出现细分行业和新的服务方式,说明多样化的服务模式将逐渐成为未来我国汽车售后服务市场的发展方向。

2.连锁经营成为主要模式

从世界经济发展趋势来看,连锁经营的模式正越来越受到关注,连锁经营将是未来汽车服务行业最佳的运营模式。我国相关政策对于连锁加盟形式是比较支持的。目前,汽车后市场存在“散、乱、差”的局面,自然难以得到用户信任,企业的品牌意识还不强,都是各自为政、分散经营,连锁经营出现了连而不锁的现象。有统计表明,汽车后市场个体经营者当中将近80%以失败和倒闭告终,而那些仍然延续健康生存下来,并经营得较好的个体经营者中,有近80%是从事连锁经营或与国际知名品牌携手的形式存在的,这说明了汽车后市场连锁经营的旺盛生命力。

3.通过兼并、收购整合市场资源

汽车后市场是我国汽车业最后一块大蛋糕。国内强势企业纷纷通过资产重组、企业兼并、股权收购等资本、资产运营方式介入这一领域,形势逼人,形势喜人。上汽集团通过发挥品牌优势、资源丰富优势和网络优势,对国内汽配市场的有效资产进行重新配置,进而组建强大的联合舰队。同时,国外企业积极与国内企业合资合作,用先进的经营管理模式,强化市场竞争力,依靠本土企业的经营渠道和网络资源开拓并占领汽车后市场。

4.以品牌零部件主导汽配市场经营

汽车零部件品牌的缺乏是当前汽配行业的一个软肋。人们认识到,品牌是企业与经销商携手合作的基础、共同发展的桥梁,各种投资优化组合的产物。将来能在汽配市场上站得住脚的,将是把产品品牌做大的企业、把服务品牌做强的商家、把渠道品牌做精的汽配连锁企业。国内大的汽车集团和著名汽配品牌企业,利用品牌的优势,把特许经销商、连锁经营网点选定在汽配城内,使全国汽配市场的网络聚散功能迅速提升,并正成为全国著名汽配生产销售网络的结点。

在汽车制造业已进入微利时代,更多的获利机会将在贸易服务领域,即汽车后市场中展开。所以,我国汽车后市场还有很大的发展空间和潜力。但是,它的发展也是需要一个过程的,在这其中首先是需要国家对汽车后市场的规章、制度、政策规范化。要吸收国外先进的汽车后市场服务技术,并结合符合自身汽车国情的实际,建立我国特色的汽车后市场体系。而各种行业资源优势的加入,也可以为提高汽车后市场服务水平和硬件实力,加快这个领域的发展增添活力。只有汽车前市场和后市场两个市场都发展起来,才能让我国汽车产业在世界汽车市场上占有一席之地。