一、原油行业概况

习惯上把未经加工处理的石油称为原油。一种黑褐色并带有绿色荧光,具有特殊气味的粘稠性油状液体。是烷烃、环烷烃、芳香烃和烯烃等多种液态烃的混合物。

主要成分是碳和氢两种元素,分别占83~87%和11~14%;还有少量的硫、氧、氮和微量的磷、砷、钾、钠、钙、镁、镍、铁、钒等元素。比重0.78~0.97,分子量280~300,凝固点-50~24℃。原油经炼制加工可以获得各种燃料油、溶剂油、润滑油、润滑脂、石蜡、沥青以及液化气、芳烃等产品,为国民经济各部门提供燃料、原料和化工产品。

原油的性质包含物理性质和化学性质两个方面。物理性质包括颜色、密度、粘度、凝固点、溶解性、发热量、荧光性、旋光性等;化学性质包括化学组成、组分组成和杂质含量等。

物理性质

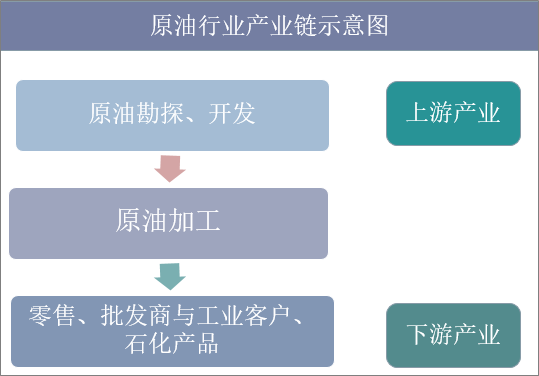

其上游为原油勘探与开发,中游为原油加工,下游为零售、批发商与工业客户、工业润滑油和专用油品、石化产品等。

资料来源:公开资料整理

二、中国原油行业发展现状分析

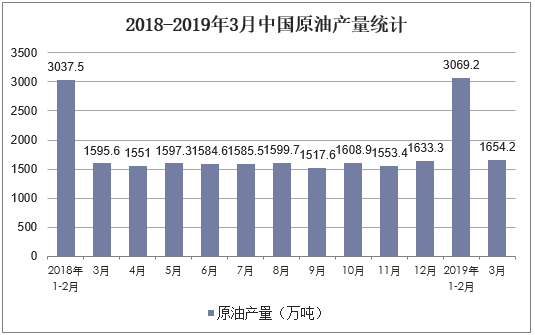

近年来,随着电动汽车等新能源汽车的快速发展以及汽车燃油经济性的迅速提高,成品油的需求增长放缓,而化工品需求一直保持较高增速,且成为原油需求增长的主要驱动力。截止到2018年中国原油产量为18910.6万吨,同比降低1.3%。2019年第一季度中国原油产量为4734.7万吨。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

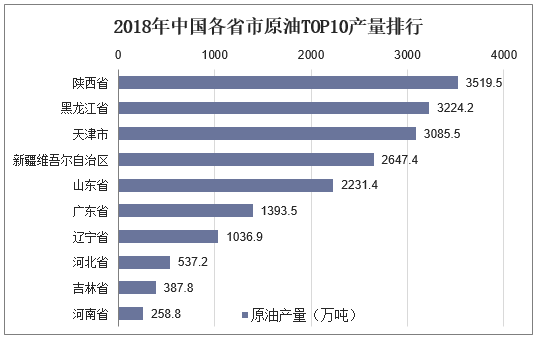

从全国各省市原油产量来看,截止到2018年,中国原油产量排名第一的是陕西省,产量为3519.5万吨;排名第二的是黑龙江省,产量为3224.2万吨,其次是天津市,原油产量为3085.5万吨。

资料来源:国家统计局,华经产业研究院整理

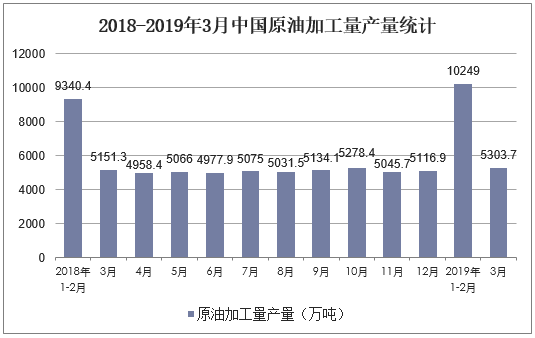

2018年,中国原油加工量产量为60357万吨,同比增长6.3%。2019年第一季度中国原油加工量产量为15536.7万吨。

资料来源:国家统计局,华经产业研究院整理

资料来源:国家统计局,华经产业研究院整理

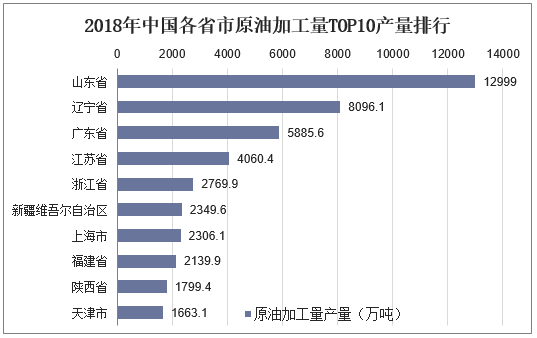

从全国各省市原油加工量产量来看,截止到2018年,中国原油加工量产量排名第一的是山东省,产量为12999万吨;排名第二的是辽宁省,产量为8096.1万吨,其次是广东省,原油加工量产量为5885.6万吨。

.资料来源:国家统计局,华经产业研究院整理

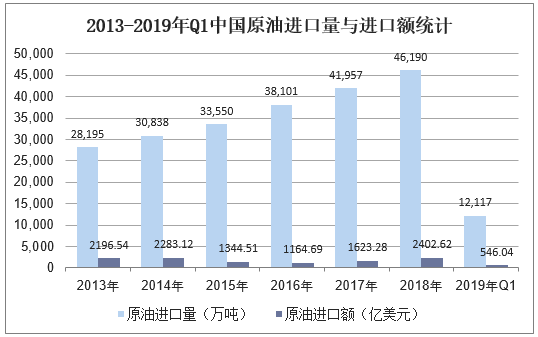

进口方面,近年来,中国原油进口量呈稳定增长趋势,截止到2018年中国原油进口量为46190万吨,同比增长10.1%,进口金额为2402.62亿美元,同比增长48%。2019年第一季度中国原油进口量为12117万吨,进口额为546.04亿美元。

资料来源:中国海关,华经产业研究院整理

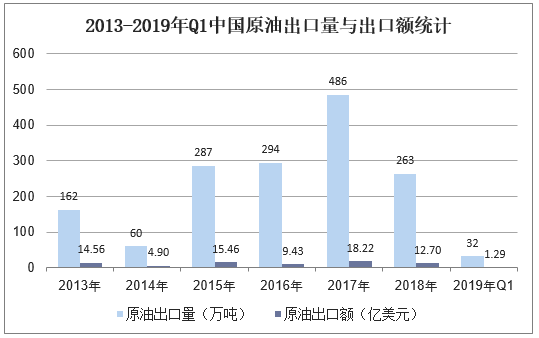

出口方面,2017年中国原油出口量为486万吨,2018年中国原油出口量为263万吨,同比降低45.9%,出口额为12.7亿美元,同比降低30.3%。2019年第一季度中国原油出口量为32万吨,出口额为1.29亿美元。

资料来源:中国海关,华经产业研究院整理

相关报告:华经产业研究院发布的《2019-2025年中国原油市场供需格局及未来发展趋势报告》

三、中国原油行业竞争格局分析

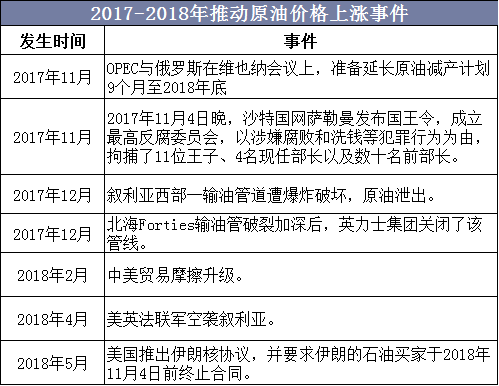

原油价格同样受到国际地缘政治走势,特别是主要产油国的较大影响。2017年原油方面的主要政治影响因素包括欧佩克限产协议、中东地区地缘政治、美国与伊朗的关系、各国炼油企业非正常停产等。

资料来源:公开资料整理

国营方面,主要国有炼油商的配额环比减少了1548万吨,其中中国化工集团减少了741万吨、北方华锦化学工业集团减少了332万吨、延长减少了180万吨。按照比例来看,北方华锦化学工业集团、延长降幅达到了50%。后续它们能够完成的可能性太小,尤其是原油如果持续震荡、国内成品油市场开始放开的话,它们的竞争力较小,炼一吨就会亏一吨。

资料来源:公开资料整理

石油作为中国重要战略储备能源,大都掌握在中石油、中石化、中海油等大型国企手中,使国内企业的石油供给呈现一定的垄断性。中石油是国内最大的原油和天然气生产商,开采经营大庆油田、延长油田、新疆油田等,中石化则开采胜利油田、中原油田等,中海油则对应渤海油田、东海油田等。

资料来源:公开资料整理

四、中国原油生产化工品技术发展趋势分析

原油最大化生产化工品和直接生产化工品技术,已成为原油生产化工品技术发展的必然趋势。该两类技术将大幅提升烯烃、芳烃等石化原料的供应量,未来石化原料的市场份额将被几家大型石化企业所占据。特别是原油直接生产化工品技术,随着其核心技术加氢裂化持续不断的进步,原油直接生产化工品技术的规模效应、成本优势带来的经济效益和强有力的竞争力,将给传统石化企业带来巨大冲击,并推动石化行业发生革命性改变。

这些技术的发展,应该引起中国传统石化企业的高度关注。2017年,中国炼油能力达到7.72亿t/a,过剩产能超过0.8亿t。新能源汽车、乙醇汽油等交通替代燃料的快速发展以及燃油经济性的提高,中国成品油消费量增速持续放缓,汽油预计2025年将达到消费峰值,柴油已基本达峰,航煤在2030年前将持续增长。另一方面,乙烯当量消费缺口2025年仍有约1500万t。在内有大型下游化工企业大力向上游石化原料拓展、外有埃克森美孚和沙特阿美等国际公司大规模部署直接生产化工品先进产能的双重夹击下,传统石化企业在当前供给侧结构性改革之际,除了加快传统技术的升级改造和工艺路线的优化之外,更应加大原油直接生产烯烃和芳烃技术的研发与攻关,以应对未来石化行业的激烈竞争。