一、眼科用药行业产业链概述

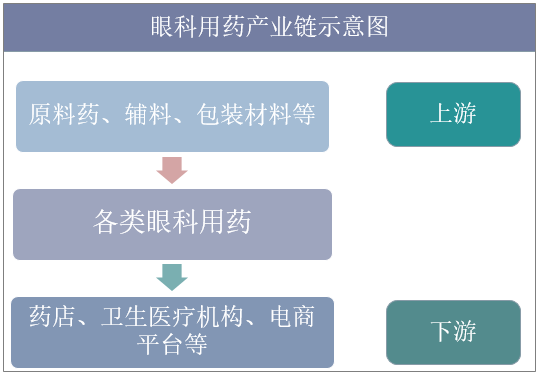

从产业链来看,眼科用药行业的产业链上游主要由原料药、辅料及包装材料等构成,其中原料药和辅料主要包括玻璃酸钠、去纤维蛋白小牛血、低密聚乙烯18D、托吡卡胺、乙醇、色甘酸钠、高密聚乙烯等。中游是各类眼科用药,细分来看,主要包括抗生素类、抗病毒类、抗霉菌类、白内障用药、散瞳用药、降眼压用药、干眼症用药和激素及非甾体类消炎药等。产业链下游是各大销售渠道,如药店、医疗卫生机构、电商平台等。

眼科用药产业链示意图

资料来源:公开资料整理

二、眼科用药行业发展现状

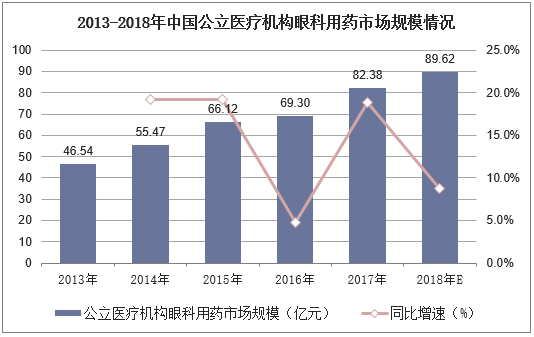

2013-2017年我国公立医疗机构眼科用药市场规模从46.54亿元增长到89.62亿元,预计2018年市场规模将达到89.62亿元,同比增长8.79%。是随着国人对眼部健康的重视程度逐渐增加和技术的不断进步,我国眼科用药行业未来发展潜力巨大。

2013-2018年中国公立医疗机构眼科用药市场规模情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国眼科用药行业市场前景预测及投资战略研究报告》

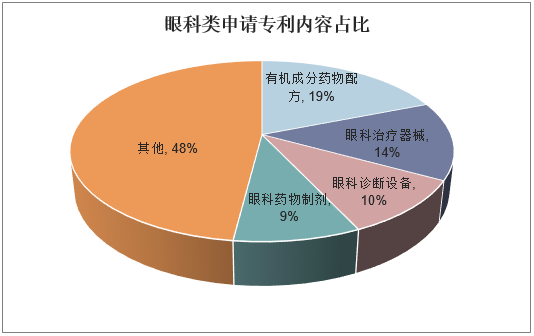

从眼科类申请专利内容占比情况来看,其中有机成分药物配方市场份额占比最高为19%,其次是眼科治疗器械市场份额占比14%,而眼科药物制剂占比为9%。

眼科类申请专利内容占比

资料来源:公开资料整理

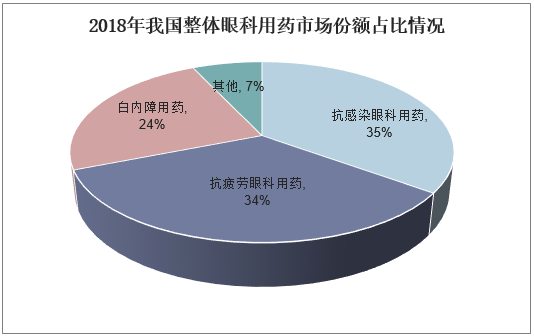

在我国整体眼科用药市场中,抗感染眼科用药、抗疲劳眼科用药、白内障用药是市场份额占比最大的三大品类,合计占比达90%以上,其中抗感染眼科用药和抗疲劳眼科用药市场需求庞大,市场份额占比分别达35%和34%,白内障用药市场份额占比24%。

2018年我国整体眼科用药市场份额占比情况

资料来源:公开资料整理

三、眼科用药行业市场格局

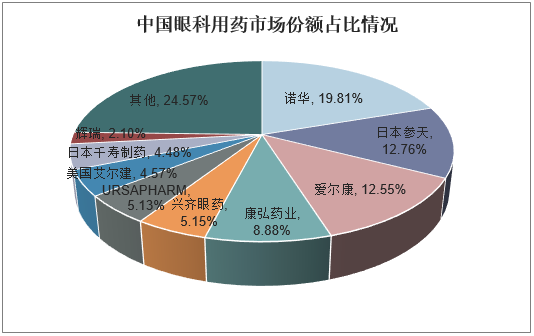

从国内眼科用药行业市场格局来看,前三大巨头瑞士诺华、日本参天、美国爱尔康等外资企业始终在行业中处于领先地位,在眼科用药行业中合计市场份额占比达42.15%。此外,随着中国眼科用药企业的崛起,国内企业也逐渐占据行业部分市场份额,其中以康弘药业和兴齐眼药为代表,分别占据8.88%和5.15%的市场份额。

中国眼科用药市场份额占比情况

资料来源:公开资料整理

四、眼科用药行业发展推动因素

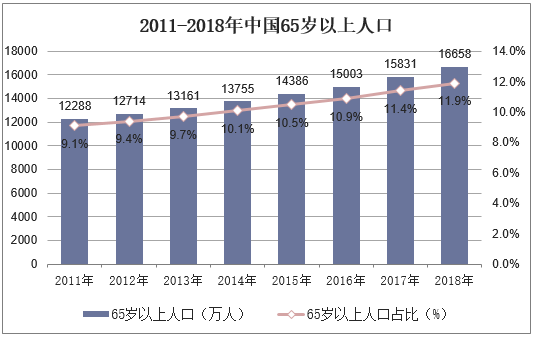

眼科疾病发病率显示出较强的年龄相关性,据相关资料显示,我国60至89岁白内障发病率是80%,而90岁以上白内障发病率高达90%以上。近年来,随着我国人口老龄化进程的加快,2011年我国65岁以上人口数达1.23亿人,占总人口的比重达9.1%,2018年我国65岁以上人口数达1.67亿人,占总人口比重达11.9%,同比增加了2.8个百分点。人口老龄化趋势使得白内障患病人数不断增加,在一定程度上推动了我国眼科用药行业市场规模的增长。

2011-2018年中国65岁以上人口

资料来源:国家统计局,华经产业研究院整理

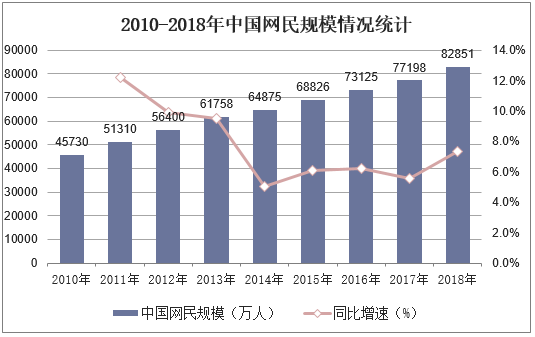

此外,随着电脑和智能手机的普及、学习工作压力的加剧,我国国民眼睛的负担日益加重,近视、干眼症等常见眼病发病率逐年提升。2010-2018年中国网民规模数量呈现快速增长态势,2010年国内网民数量为45730万人,到2018年已达到82851万人。

2010-2018年中国网民规模情况统计

资料来源:工信部,华经产业研究院整理