一、中国零售药店行业发展现状

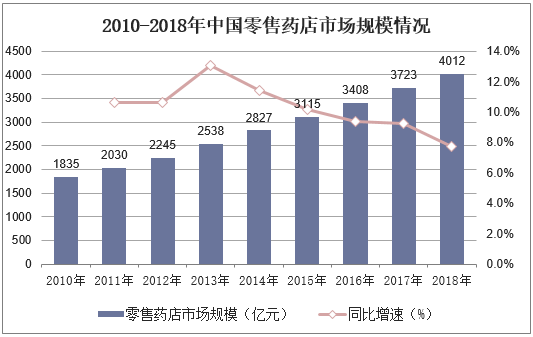

近年来,随着我国医疗事业改革力度不断加强,以及药品流通性也在逐渐开放,对于药品相应管理以及分类实施之下,零售药品迎来了巨大机遇。2010-2018年中国零售药店行业发展迅速,市场规模逐年增长,2018年中国零售药店市场规模达4012亿元,同比增速近8%。

2010-2018年中国零售药店市场规模情况

资料来源:公开资料整理

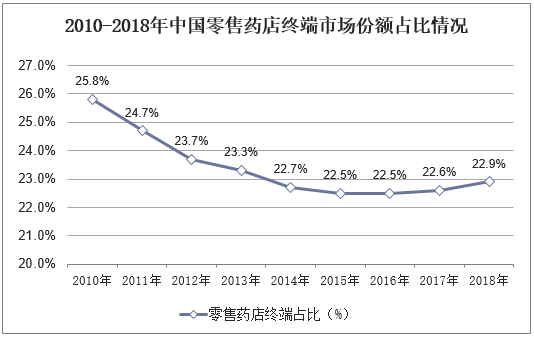

2018年中国三大终端药品销售额为17131亿元,其中公立医院终端市场份额占比67.4%,零售药店终端市场份额占比22.9%,公立基层医疗终端占比约9.7%。从近几年中国零售药店终端占比趋势来看,其中2010-2015年我国零售药店终端市场份额占比逐年下降,从25.8%下降到22.5%。自2015年以来,发改委、商务部、卫健委等多部门先后出台相关政策,将处方外流作为医药分离改革的重要组成部分。处方药外流为零售药店行业带来了巨大的空间增量,从2015-2018年来看,我国零售药店终端市场份额占比开始提升,从22.5%提高到22.9%。

2010-2018年中国零售药店终端市场份额占比情况

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2019-2025年中国零售药店行业发展趋势预测及投资战略咨询报告》

二、零售药店分级管理相关政策

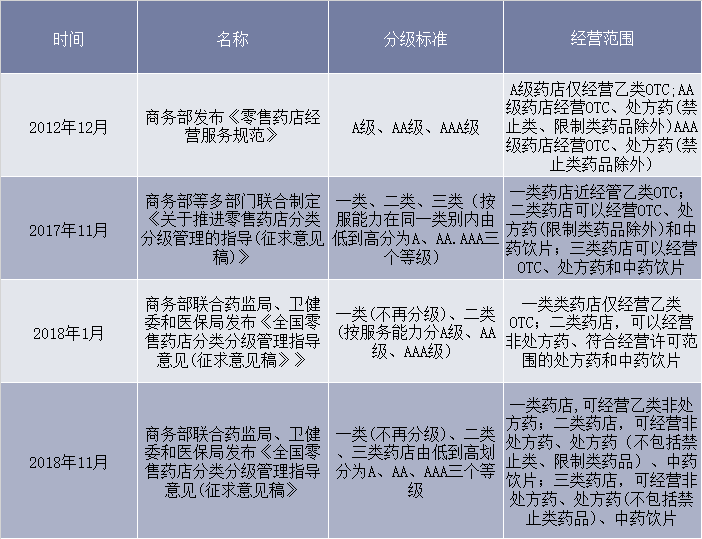

我国零售药店实施分级管理始于2007年9月,原国家食药监管局发布了《关于开展药品零售企业分级管理试点工作的通知》,要求吉林、江西、山东、湖南和陕西五省率先试点零售药店分级管理制度。2012年12月,国家商务部牵头发布了《零售药店经营服务规范》对药店实行分级分类管理。2012年后,江苏、安徽、上海重庆、浙江、青海等省(市、区)陆续开展了零售药店分级管理制度,零售药店分级管理政策逐渐得到认可和广泛推行。

随后商务部于2017年、2018年继续发布分类标准征求意见稿。药店分级管理政策后升级为商务部牵头,包括药品监管、卫健委等多部委协作的管理规范,政策由规范药品零售行业深化为服务医改大局,提出要“在全国范围内总结推广试点地区成功经验,建立健全统一的分类分级管理标准”,并将时间由2025年提前至2020年。

零售药店分级管理政策细节变化情况

资料来源:公开资料整理

三、零售药店市场格局分布

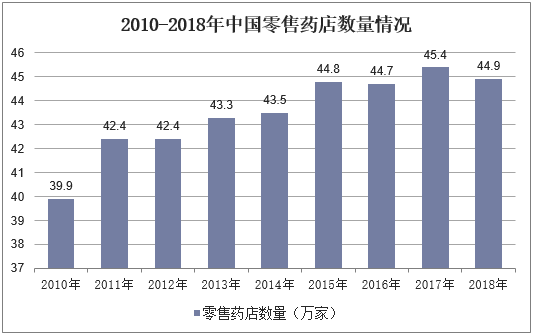

零售药店在医药连锁业态中初始投入最低,目前医疗服务属性相对最弱,其核心竞争力主要体现在供应链管理增强规模效应、和更专业化高效化的服务两方面。我国零售药店行业天然离散,门店密度较高,外来资本的参与也使得竞争愈加激烈。2010年-2018年我国零售药店数量从39.9万家增加到44.9万家,其中2015-2018年间零售药店数量基本维持在44万家左右,相对平稳。

2010-2018年中国零售药店数量情况

资料来源:公开资料整理

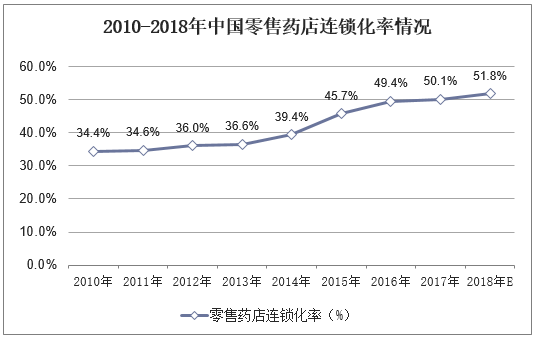

我国零售药店主要分为连锁药店和单体药店,近几年药店分级和飞检等严监管政策出台后,中小型药店的生存空间被压缩,不少小药店被并购或被迫关闭。行业整体连锁化程度显著加快,2010年到2017年中国零售药店连锁化率从34.4%提高到了50.05%,预计2018年零售药店连锁化率为51.8%。随着我国零售药店行业进入新的发展时期,零售药店连锁化率还将进一步上升。

2010-2018年中国零售药店连锁化率情况

资料来源:公开资料整理

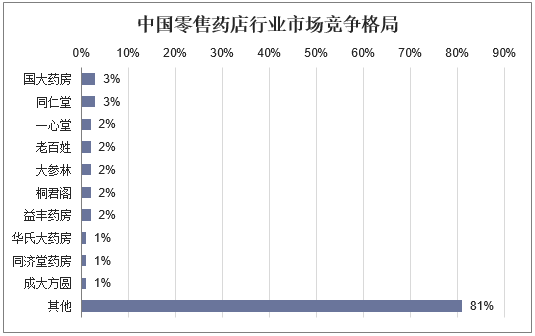

尽管近几年我国零售药店连锁化进程加快,但我国零售药店市场行业集中度仍然较低,处于“小而散”的竞争格局。经过多年的发展,目前中国零售药店行业中以国大药房、同仁堂、一心堂、老百姓等为代表的一批龙头企业逐步涌现,但市场份额占比较低,其中前十大企业的市场份额仅为19%,与美国零售企业的高度集中度相比,存在很大的差距。

中国零售药店行业市场竞争格局

资料来源:公开资料整理

四、零售药店营销模式变革趋势

1、产品走多元化、差异化的竞争策略或者发展自有品牌

零售药店从药品销售差价、寻求利差最大化的高毛利模式到OEM贴牌模式转型。当前主流药品营销模式有招商代理制、佣金制和自营制,新医改取消药品加成、集中招标采购等政策,缩短和减少药品流通环节,促使制药企业、商业企业或零售药店变革药品营销模式。我国实行药品分类管理制度,处方药在跨国制药公司的引领下,主要采用学术推广和医生服务模式,以医生为中心,零售药店处方药营销上很难作为。非处方药与处方药在品种结构、经营方式、消费行为、政策限制等方面均有较大的差异,采用“广告+终端”的营销模式,零售药店解决消费者购药便利性问题,药店营销人员为消费者提供专业解答。零售药店应走多元化、差异化的竞争策略或者发展自有品牌提升竞争优势,以药品为主,兼营医妆品、保健品、健康食品、健身器材和少量日用品等,如江西黄庆仁栈华氏大药房的“肿瘤专科药店”、香港万宁药店品牌定位为“健与美”、广东“健民糖尿病专业店”、联华超市旗下药妆店品牌樱工房等。

2、走平价便民路线,注重感情维护

过去零售药店主要靠价格竞争来吸引消费者,新医改后价格竞争已不具备优势,需变革为品牌形象和深入社区服务模式。零售药店采用加盟或直营等形式从单体药店发展到连锁经营模式,以集中采购和销量的规模经济优势,走平价便民路线。充分利用现有会员卡积分,多开展针对会员积分的促销方式。如百年品牌苏州雷允上连锁药店植根苏州,坚持“平民消费、百姓价格、为民实惠”的价格策略,发展势头良好。

3、医药O2O逐步融合

与欧美等发达国家相比,我国的药品营销渠道较长,渠道成员之间关系松散,物流和电子商务的应用不够深入,医院在营销渠道中占据独特垄断地位。零售药店过去按照“商业旗舰型店、社区店、平价大卖场店、店中店”的分类方式,正逐步改为“医保店、社区便利店、专业店健康概念型药店和传统药店”。在移动互联网时代,移动支付如支付宝、微信等在深圳、江苏、广西试点,零售药店应线上线下融合,扩大销售渠道。新医改政策取消互联网药品交易服务企业(第三方平台除外)审批,引来零售药店网上销售机会窗口。根据中国药店医药电商研究中心监测数据,2016年国内医药电商(B2C)的销售总额达到278亿元。同时,分级诊疗试点范围扩大,新设立了医事服务费,引导患者就近医疗。而广大农村地区医疗条件缺乏,零售药店稀少,拓展农村市场也是差异竞争、扩大渠道的有效手段。

4、不断创新零售药店促销方式

在促销方面,目前零售药店主要采用价格战、赠品促销、会员促销等促销方式,“鸡蛋促销”成为面向中老年顾客有效方式。新医改后,药店价格不存在优势,消费者获取信息及购药渠道增多,随着消费者网络购药习惯的逐步养成,消费者希望通过零售药店获得更好、更专业的医药服务体验。促销方式也需要不断创新。如“鸡蛋促销”从“直接送鸡蛋”改为“单手抓鸡蛋”,送鸡蛋改为送洗衣液、护手霜等日常生活用品。同时,新医改要求完善执业药师制度,零售药店要不断更新和完善知识结构,逐步加强药师的招聘、培训等,专业、耐心的解答消费者的问题。如广东本草药业采用“一对一营销”。